|

Главная |

Оптимизация управления запасами материалов

|

из

5.00

|

В виду сложившейся ситуации с замедлением оборачиваемости запасов и увеличением их периода оборота, необходимо достигнуть оптимальных вложений капитала в материалы и исключить «замораживание» денежных средств в запасах.

Управление запасами требует разделения номенклатуры запаса на отдельные группы. Кроме градации запаса по видам необходимо выделить позиции запаса, которые имеют различную степень влияния на результаты деятельности, а также различный отклик на управленческие воздействия. Для решения этой задачи используются АВС - классификации, или метод АВС, известный также как метод или закон Парето, а также закон 80:20.

В табл. 17 представлена классификация АВС закупаемых запасов ОАО «Раствор».

Таблица 17

АВС – классификация запасов

| Наименование | Стоимость запасов, тыс.руб. | Удельный вес, % | Нарастающий итог, % | Группа |

| Гранитный щебень | 1750 | 19,42 | 19,42 | А |

| Известняковый щебень | 1590 | 17,64 | 37,06 | А |

| Цемент | 1485 | 16,48 | 53,54 | А |

| Известь | 1420 | 15,76 | 69,30 | А |

| Песок | 980 | 10,87 | 80,17 | В |

| Формиат натрия | 849 | 9,42 | 89,59 | В |

| Поташ | 385 | 4,27 | 93,86 | С |

| ЛСТ | 260 | 2,89 | 96,75 | С |

| Ремитан | 196 | 2,17 | 98,92 | С |

| СДО | 97 | 1,08 | 100,00 | С |

| Итого | 9012 | 100,00 | - | - |

Из полученных данных следует, что приоритетное внимание должно уделяться гранитному и известняковому щебню, цементу и извести, так как они входят в группу «А», это будет выражаться в повышении уровня контроля над состоянием запасов. Эта политика требует определение оптимального размера заказа и применения модели управления запасами с фиксированным уровнем заказа.

Мы знаем годовую потребность в запасах группы «А». Так, в 2010 году намечено реализовать 1 400 м3 гранитного щебня. Цена 1 м3 данного щебня составляет 900 рублей; затраты на размещение, доставку и приемку одного заказа обходятся организации в 500 рублей. Издержки по хранению единицы товара составляют 15 рублей в год.

Таким образом, оптимальный размер заказа равен:

Совокупные дополнительные затраты при этом будут равны: ТС=500*1400/306+15*306/2=4583 руб.

Общие издержки при этом составят: 1400*900+4583= 1 264 583 руб.

Таблица 18

Расчет параметров модели управления запасами с фиксированным размером заказа гранитного щебня

| Показатель | Порядок расчета | Гранитный щебень |

| 1.Объем потребности, м3 | - | 1400 |

| 2.Оптимальный размер заказа, м3 | - | 306 |

| 3.Время выполнения заказа, дни | - | 2 |

| 4.Возможная задержка поставки, дни | - | 1 |

| 5.Ожидаемое дневное потребление, м3/день | [1]/[Число рабочих дней] | 3,8 |

| 6.Срок расходования заказа, дни | [2]/[5] | 81 |

| 7.Ожидаемое потребление за время выполнения заказа, м3 | [3]*[5] | 7,6 |

| 8.Максимальное потребление за время выполнения заказа, м3 | ([3]+[4])*[5] | 11,4 |

| 9.Страховой запас, м3 | [5]*[4] | 3,8 |

| 10.Пороговый уровень запаса, м3 | [9]+[7] | 11,4 |

| 11.Максимальный желательный запас, м3 | [9]+[2] | 309,8 |

| 12.Срок расходования запаса до порогового уровня, дни | ([11]-[10])/[5] | 79 |

Из полученных данных следует, что максимальный желательный запас гранитного щебня составляет 309,8 м3. За время выполнения заказа запас снижается с порогового (11,4 м3) до страхового уровня запаса в 3,8 м3. При получении поставки в срок фиксированный размер заказа в 306 м3 восполняет запас до желательного максимального уровня. При наличии сбоев поставок бездефицитность обслуживания потребления обеспечивает страховой запас.

В 2010 году намечено реализовать 1 500 м3 известнякового щебня. Цена 1 м3 данного щебня составляет 650 рублей; затраты на размещение, доставку и приемку одного заказа обходятся организации в 500 рублей. Издержки по хранению единицы товара составляют 15 рублей в год.

Оптимальный размер заказа равен:

Совокупные дополнительные затраты при этом будут равны: ТС=500*1500/316+15*316/2=4743 руб.

Общие издержки при этом составят: 1500*650+4743= 979 743 руб.

Таблица 19

Расчет параметров модели управления запасами с фиксированным размером заказа известнякового щебня

| Показатель | Известняковый щебень |

| 1.Объем потребности, м3 | 1500 |

| 2.Оптимальный размер заказа, м3 | 316 |

| 3.Время выполнения заказа, дни | 2 |

| 4.Возможная задержка поставки, дни | 1 |

| 5.Ожидаемое дневное потребление, м3/день | 4 |

| 6.Срок расходования заказа, дни | 79 |

| 7.Ожидаемое потребление за время выполнения заказа, м3 | 8 |

| 8.Максимальное потребление за время выполнения заказа, м3 | 12 |

| 9.Страховой запас, м3 | 4 |

| 10.Пороговый уровень запаса, м3 | 12 |

| 11.Максимальный желательный запас, м3 | 320 |

| 12.Срок расходования запаса до порогового уровня, дни | 77 |

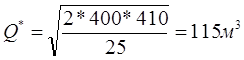

В 2010 году намечено использовать 410 м3 цемента. Цена 1 м3 цемента составляет 2 500 рублей; затраты на размещение, доставку и приемку одного заказа обходятся организации в 400 рублей. Издержки по хранению единицы товара составляют 25 рублей в год.

Оптимальный размер заказа равен:

Совокупные дополнительные затраты при этом будут равны: ТС=400*410/115+25*115/2=2864 руб.

Общие издержки при этом составят: 410*2500+2864=1 027 864 руб.

Таблица 20

Расчет параметров модели управления запасами с фиксированным размером заказа цемента

| Показатель | Цемент |

| 1.Объем потребности, м3 | 410 |

| 2.Оптимальный размер заказа, м3 | 115 |

| 3.Время выполнения заказа, дни | 3 |

| 4.Возможная задержка поставки, дни | 2 |

| 5.Ожидаемое дневное потребление, м3/день | 1,1 |

| 6.Срок расходования заказа, дни | 105 |

| 7.Ожидаемое потребление за время выполнения заказа, м3 | 3,3 |

| 8.Максимальное потребление за время выполнения заказа, м3 | 5,5 |

| 9.Страховой запас, м3 | 2,2 |

| 10.Пороговый уровень запаса, м3 | 5,5 |

| 11.Максимальный желательный запас, м3 | 117,2 |

| 12.Срок расходования запаса до порогового уровня, дни | 102 |

В 2010 году намечено использовать 370 м3 извести. Цена 1 м3 извести составляет 2 000 рублей; затраты на размещение, доставку и приемку одного заказа обходятся организации в 420 рублей. Издержки по хранению единицы товара составляют 25 рублей в год.

Таким образом, оптимальный размер заказа равен:

Совокупные дополнительные затраты при этом будут равны: ТС=420*370/111+25*111/2=2788 руб.

Общие издержки при этом составят: 370*2000+2788=742 788 руб.

Таблица 21

Расчет параметров модели управления запасами с фиксированным размером заказа извести

| Показатель | Известь |

| 1.Объем потребности, м3 | 370 |

| 2.Оптимальный размер заказа, м3 | 111 |

| 3.Время выполнения заказа, дни | 3 |

| 4.Возможная задержка поставки, дни | 2 |

| 5.Ожидаемое дневное потребление, м3/день | 1 |

| 6.Срок расходования заказа, дни | 111 |

| 7.Ожидаемое потребление за время выполнения заказа, м3 | 3 |

| 8.Максимальное потребление за время выполнения заказа, м3 | 5 |

| 9.Страховой запас, м3 | 2 |

| 10.Пороговый уровень запаса, м3 | 5 |

| 11.Максимальный желательный запас, м3 | 113 |

| 12.Срок расходования запаса до порогового уровня, дни | 108 |

Все параметры модели управления запасами с фиксированным размером заказа (табл.18-21) рассчитаны таким образом, что при соблюдении заданных границ исходных данных за время выполнения заказа запас снижается с порогового до страхового уровня запаса. При получении поставки в срок фиксированный размер заказа восполняет запас до желательного максимального уровня. При наличии сбоев поставок бездефицитность обслуживания потребления обеспечивает страховой запас.

На основе полученных данных годовая стоимость запасов группы «А» после проведенных мероприятий составит 3 979 500 руб. (1257300 + 960700 +1017500 + 744000). Таким образом, общая стоимость запасов и материалов составит 7014,5 тыс.руб. (гр.А* + гр.В + гр.С).

Благодаря проведенной оптимизации запасов сырья и материалов произойдет ускорение оборачиваемости и сокращение периода оборота запасов.

Так в оборачиваемость запасов в 2010 году составит 30,15, что на 3,97 оборота больше, чем в 2009 году (26,18). Период оборота материальных запасов составит 12 дней, что меньше 2009 года на 2 дня. Данная ситуация свидетельствует об эффективности проводимых мероприятий.

Разработанные направления по совершенствованию системы управления дебиторской задолженностью и запасами материалов отразятся и на эффективности использования оборотных средств.

Таблица 22

Показатели эффективности использования оборотных средств

| Показатели | До оптимизации | После оптимизации | Изменение (+,-) |

| 1.Объем реализованной продукции, тыс.руб. | 275115 | 275665 | 550 |

| 2.Коэффициент оборачиваемости оборотных средств | 5,32 | 6,97 | 1,65 |

| 3.Период оборота оборотных средств, дни | 69 | 52 | -17 |

| 4.Коэффициент загрузки (закрепления) | 0,19 | 0,14 | -0,05 |

| 5.Сумма высвобождения оборотных средств, тыс.руб. | - | -12581,76 | - |

Из табл. 22 следует, что после оптимизации происходит ускорение оборачиваемости оборотных средств на 1,65 и сокращение периода оборота на 17 дней, что свидетельствует об эффективности их использования. Сумма высвобождения оборотных средств составит 12 581,76 тыс.руб.

В связи с совершенствованием использования оборотных средств произойдет сокращение потребности в краткосрочных заемных средствах, что положительно отразится на коэффициенте абсолютной ликвидности и приведет к улучшению финансового состояния ОАО «Раствор».

Кабс.ликв.=2577/(1570+2509)=0,63

В 2009 году коэффициент абсолютной ликвидности составлял 0,12, что было ниже норматива (>0,2÷0,5). После поведенных мероприятий данный показатель увеличивается на 0,51 и составляет 0,63, что указывает на восстановление платежеспособности предприятия.

Заключение

Управление финансовым состоянием предприятия на основе финансового анализа является одним из важнейших условий устойчивого развития бизнеса предприятия. Финансовый анализ выступает не только основной составляющей любой из функций управления, но и сам является видом управленческой деятельности, предшествующей принятию управленческих решений.

В первой главе данной работы представлены теоретические и методологические основы финансового анализа.

Вторая глава посвящена анализу финансового состояния ОАО «Раствор». Деятельность организации рассмотрена на протяжении трех исследуемых периодов, с 2007 года по 2009 год.

ОАО «Раствор» специализируется на выпуске строительных растворов (цементных, известковых) и товарных бетонов различных марок на известняковом и гранитном щебнях, предприятие также выпускает и более 250 других видов продукции.

Проведенный финансовый анализ ОАО «Раствор» выявил следующее.

В структуре баланса организации наблюдается резкое увеличение запасов в 2008 году на 1 863 тыс.руб. по сравнению с 2007 годом и дальнейшее их увеличение в 2009 году на 314 тыс.руб., что свидетельствует о перенакоплении сырья и проблемах в сбыте продукции. Также сбытовая деятельность организации характеризуется ростом дебиторской задолженности: в 2008 году увеличение происходит на 102%, в 2009 году на 65%. В 2009 году краткосрочная дебиторская задолженность составляет 49% от общих активов, 80% от оборотных активов и 17% от выручки организации, что свидетельствует о недостаточности проводимых мер в работе по возврату задолженности покупателей за отгруженную им продукцию.

Анализ коэффициентов ликвидности выявил снижение коэффициента абсолютной ликвидности с 1,45 в 2008 году до 0,12 в 2009 году, что указывает на снижение платежеспособности организации.

Анализ финансовой устойчивости показал, что организация обладает абсолютно независимым финансовым состоянием.

Коэффициент соотношения кредиторской и дебиторской задолженности показывает, что в 2009 году на 1 рубль дебиторской задолженности приходится 20 копеек кредиторской задолженности. Следовательно, сумма денежных средств, которой предприятие кредитует покупателей, превышает сумму средств, которой поставщики и подрядчики кредитуют предприятие.

Показатели рентабельности анализируемого предприятия характеризуются негативной тенденцией. Рентабельность всего капитала показывает снижение необходимой базы для обеспечения высокой доходности собственного капитала. В 2007 году данный показатель составил 52,9%, а в 2009 году уже 33,3%, такое снижение рентабельности всего капитала свидетельствует о перенакоплении активов и падающем спросе на продукцию.

Анализ оборачиваемости совокупного капитала и текущих активов показал ухудшение использования активов предприятия. Замедление оборачиваемости текущих активов, прежде всего, связано с замедлением оборачиваемости дебиторской задолженности и запасов, а также увеличением их периода оборота.

Исходя из полученных данных, в третьей главе были рассмотрены следующие направления по улучшению финансового состояния ОАО «Раствор»:

1) Совершенствование системы управления дебиторской задолженностью.

Управление дебиторской задолженностью осуществляется посредством разработки кредитной политики.

По крупнейшим дебиторам проводится работа по возврату задолженности. Осуществляются следующие меры:

· Оценка реального состояния дебиторской задолженности.

Было выявлено, что потеря денежных средств составляет 567,3 тыс.руб. или 1,2% общей суммы дебиторской задолженности. Безнадежные долги могут быть покрыты за счет специально сформированных ресурсов, в частности за счет резерва по сомнительным долгам.

· Поведение кредитной селекции клиентов.

Ранжирование покупателей происходит по ряду показателей (платежеспособность предприятия, платежная дисциплина, объем закупок). В результате дебиторы делятся на 3 группы, и в зависимости от группы принимается решение о предоставлении кредита.

Для дебиторов группы «А» разрабатывается система скидок в зависимости от средней ставки по кредитам, данная система скидок будет способствовать сокращению периода оборота дебиторской задолженности.

В отношении клиентов группы «В» используются две системы скидок (от объема покупаемой продукции и в зависимости от средней ставки по кредитам) и принимается решение об ограниченном кредитовании.

Для клиентов группы «С» принимается решение об отгрузке товара по предоплате.

· Оценка полученного эффекта.

В результате проводимой политики увеличится объем реализации, произойдет ускорение оборачиваемости дебиторской задолженности и сокращение периода оборота с 50 до 38 дней.

2) Оптимизация управления запасами материалов.

С помощью метода АВС осуществляется градация запасов по видам и выделение позиций запасов, которые имеют различную степень влияния на результаты деятельности.

Благодаря АВС методу установлено, что приоритетное внимание должно уделяться гранитному и известняковому щебню, цементу и извести, так как они входят в группу «А», это выражается в повышении уровня контроля над состоянием запаса. Определяется оптимальный размер заказа и применяется модель управления запасами с фиксированным уровнем заказа.

Благодаря проведенной оптимизации запасов сырья и материалов произойдет ускорение оборачиваемости и сокращение периода оборота запасов. Так в оборачиваемость запасов в 2010 году составит 30,15, что на 3,97 оборота больше, чем в 2009 году. Период оборота материальных запасов сократится на 2 дня. Данная ситуация свидетельствует об эффективности проводимых мероприятий.

Разработанные направления по совершенствованию системы управления дебиторской задолженностью и запасами материалов отразятся и на эффективности использования оборотных средств.

После оптимизации произойдет ускорение оборачиваемости оборотных средств на 1,65 и сокращение периода оборота на 17 дней, что свидетельствует об эффективности их использования. Сумма высвобождения оборотных средств составит 12 581,76 тыс.руб.

В связи с совершенствованием использования оборотных средств произойдет сокращение потребности в краткосрочных заемных средствах, что положительно отразится на коэффициенте абсолютной ликвидности и приведет к улучшению финансового состояния ОАО «Раствор».

Список литературы

1. Федеральный закон «Об акционерных обществах» от 06.12.95г. №208-ФЗ (ред. 05.02.07г.)

2. Федеральный закон «О бухгалтерском учете» от 21.11.96г. №129-ФЗ (ред. 03.11.07г.)

3. Бочаров В.В. Финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2007. – 240 с.

4. Васильева Л.С. Финансовый анализ: учебник для вузов / Л.С. Васильева, М.В. Петровская. – М.: КНОРУС, 2006. – 544 с.

5. Веснин В.Р. Основы менеджмента: учебник / В. Р. Веснин. - М.: Проспект, 2007. - 306 с.

6. Галиаскаров Ф.М. Теория финансового менеджмента: учеб. пособие / Ф.М. Галиаскаров, А.А. Мозалев, Р.М. Сагатгареев. - М.: Вуз. учеб., 2008. - 192 с.

7. Гелета И.В. Экономика организации (предприятия): учеб. пособие / И.В. Гелета, Е.С. Калинская, А.А. Кофанов. - М.: Магистр, 2007. - 303 с.

8. Горелик О.М. Производственный менеджмент: принятие и реализация управленческих решений: учеб. пособие для вузов / О. М. Горелик. - М.: КНОРУС, 2007. - 270 с.

9. Грачёв А.В. Финансовая устойчивость предприятия: анализ, оценка и управление в рыночной экономике: науч. изд. / А. В. Грачёв. - М.: Дело и Сервис, 2006. - 543 с.

10. Друкер П.Ф. Практика менеджмента: учеб. пособие: пер. с англ. / Питер Ф. Друкер. - М.: Вильямс, 2007. - 397 с.

11. Забродская Н.Г. Экономика и статистика предприятия: учеб. пособие / Н.Г. Забродская. - 2-е изд. - М.: Изд-во деловой и учеб. лит., 2007. - 351 с.

12. Ивашковский С.Н. Экономика для менеджеров. Микро- и макроуровень: учеб. пособие / С.Н. Ивашковский; Ин-т бизнеса и делового администрирования. - 3-е изд., испр. - М.: Дело, 2007. - 438 с.

13. Ильдеменов С.В. Операционный менеджмент: учебник / С.В. Ильдеменов, С.В. Лобов; Ин-т экономики и финансов "Синергия". - М.: ИНФРА-М, 2007. - 337 с.

14. Ковалёв В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие / В.В. Ковалёв. - М.: Проспект, 2007. - 333 с.

15. Ковалев В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев. - М.: ТК Велби; Проспект, 2007. – 305 с.

16. Когденко В.Г. Экономический анализ: учеб. пособие для студентов вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 392 с.

17. Комплексный экономический анализ хозяйственной деятельности: Учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. - М.: ТК Велби; Проспект, 2007. – 376 с.

18. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие для вузов / под ред. М. А. Вахрушиной. - М.: Вуз. учеб., 2008. - 462 с.

19. Лактюшина З.Н. Финансовый анализ как инструмент экономического управления предприятием: учеб. пособие / З.Н. Лактюшина; ГУУ. - 2-е изд., перераб. и доп. - М., 2007. - 137 с.

20. Лысенко Д.В. Экономический анализ: учебник / Д. В. Лысенко. - М.: Проспект, 2008. - 376 с.

21. Любушин Н.П. Экономический анализ: Учеб. Пособие / 2-е изд., перераб. и доп. М: ЮНИТИ-ДАНА, 2007. – 407 с.

22. Мельник М.В. Экономический анализ в аудите: учеб. пособие для вузов / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА, 2007. - 543 с.

23. Менеджмент. Управленческие решения: учебное пособие для вузов / В.Д. Кулиев и др. - М.: Изд-во МГОУ, 2006. - 344 с.

24. Парахина В.Н. Стратегический менеджмент: учебник / В.Н. Парахина, Л.С. Максименко, С.В. Панасенко. - 3-е изд., стер. - М.: КНОРУС, 2007. - 495 с.

25. Пласкова Н.С. Стратегический и текущий экономический анализ: учебник / Н.С. Пласкова. - М.: Эксмо, 2007. – 656 с.

26. Покудов А.В. Как управлять дебитоской задолженностью / А.В. Покудов. – М.: ЭКСМО, 2008. – 157 с.

27. Селезнева Н.Н. Финансовый анализ. Управление финансами / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2006. – 481 с.

28. Смагин В.Н. Экономика предприятия: учеб. пособие для вузов / В.Н. Смагин. - 2-е изд., испр. - М.: КНОРУС, 2007. - 159 с.

29. Стерлигова А.Н. Управление запасами в цепях поставок: Учебник / А.Н. Стерлигова. – М.: ИНФРА-М, 2008. – 430 с.

30. Тарасов Е.Ю. Дебиторская задолженность: учет, анализ, управление / Е.Ю. Тарасова. - Владивосток: Дальпресс, 2007. – 109 с.

31. Тебекин А. В. Менеджмент организации: учебник / А. В. Тебекин, Б. С. Касаев. - 2-е изд., перераб. и доп. - М.: КНОРУС, 2007. - 408 с.

32. Финансовый анализ. / Под ред. Т.С. Новашиной. – М.: Московская финансово-промышленная академия, 2005. – 192 с.

33. Финансовый анализ: Учеб. пособие. / В.Р. Банк, С.В. Банк, А.В. Тараскина. - М.: ТК Велби, Изд-во «Проспект», 2006.- 272 с.

34. Финансовый менеджмент: учебник / Н.И. Берзон, В.Д. Газман, Т.В. Теплова, Л.А. Тюгай, В.И. Горелый. Изд. 5-е, стереотип. М.: Academia, 2009. - 336 с.

35. Финансовый менеджмент: учеб. пособие / А.Н. Гаврилова и др. - 4-е изд., испр. и доп. - М.: КНОРУС, 2007. - 431 с.

36. Финансовый менеджмент: учебник / И.Я. Лукасевич. – М.: Эксмо, 2009. – 768 с.

37. Финансовый менеджмент: учебник / Под ред. д.э.н., проф. А.М.Ковалевой. – М.: ИНФРА-М, 2007. – 284 с.

38. Финансы организаций (предприятий): учебник для студентов вузов обучающихся по экономическим специальностям / Под ред. Н.В. Колчиной. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007. – 383 с.

39. Хромов М.Ю. Дебиторка: возврат, управление, факторинг / М.Ю. Хромов. – М.: Питер, 2008. – 204 с.

40. Шеремет А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремет. – М.: Изд-во Инфра-М, 2006. – 107 с.

41. Адамбекова Ф. М. Совершенствование управления финансовыми ресурсами строительных организаций // Современный научный вестник. - 2006. - № 6. - С. 15-19.

42. Большаков С.В. Проблемы укрепления финансов предприятий // Финансы. - 2007. - №1. – С. 30 – 35.

43. Борисов В.А., Синельников А.В. Развитие организации в конкурентной среде // Менеджмент в России и за рубежом. – 2006. – N6. – с. 23-29.

44. Боровков П. Методы финансово-экономического анализа // Справочник экономиста. - 2007. - № 3. - С. 82-90.

45. Бочкарев А. Российские компании исповедуют три подхода к управлению запасами // Эксперт. – 2006. - № 10. – С. 32-36.

46. Дедюхина Н. В. Инновационные подходы к оценке конкурентоспособности на основе финансовых показателей // Экономика и управление. - 2006. - № 5. - С. 73-76.

47. Дорофеев М.Л. Сравнительный анализ стратегических моделей финансового менеджмента // Финансовый менеджмент. –2008. – № 2. -С. 31-41.

48. Заров К. Г. Обобщённый анализ возможностей повышения прибыли коммерческого предприятия//Финансовый менеджмент.-2008.-№ 1.- С. 3-8.

49. Карпова О. К. Выделение характеристик организации в новой экономике / О. К. Карпова, Е. В. Холстинина // Технологии управления. - 2006. - № 2. - С. 97-106.

50. Кистерева Е.В. Анализ финансовых коэффициентов – способ восприятия и оптимизации баланса// Финансовый менеджмент.– 2008. - № 5. – С. 3-15.

51. Лаптев С. Анализ деловой активности компании // Финансовый менеджер. – 2008. - № 3. – С. 26-33.

52. Лубков А.Р. Синергетический подход к финансовому анализу // Финансовый менеджмент. - 2010. - № 2. - С. 18-21.

53. Мищенко А.В., Сазонова А.С. Методы оптимизации управления кредитными ресурсами предприятия в условиях неопределенности и риска // Финансы и кредит. – 2010. - № 11 (395). – С. 14-26.

54. Савелова И.И. Оценка финансово-экономического состояния промышленного предприятия // Управленческий учет. – 2008. - № 8. – С.48-54.

55. Слепов В.А., Щеглова Н.В. Финансовая и ценовая адаптация российских предприятий к рыночной среде // Финансы. – 2006. - №3. – С. 14-21.

56. Спицкий А. В. Анализ ликвидности баланса: классический и интегральный // Финансовый менеджмент. - 2008. - № 1. - С. 28-31.

57. Филатов С. В. Обобщающие показатели, полученные методами комплексной оценки финансового состояния предприятия // Вестник Московского ун-та. Серия 6, Экономика. - 2006. - № 5. - С. 75-90.

58. Филиппова А.С. Использование показателя совокупной прибыли при анализе рентабельности собственного капитала // Управленческий учет. – 2008. - № 9. – С. 60-64.

59. Халиков М.А., Хечумова Э.А. Проблематика уточнения и совершенствования методики расчета финансовых коэффициентов // Управленческий учет. – 2008. - № 9. – С. 60-64.

60. Яковлева И.Н. Дебиторская задолженность и кредитная политика компании // Справочник экономиста. – 2008. - №10. - С. 38-45.

61. Сенов А. Финансовый анализ предприятия; [Электронный ресурс]. – (http:// www.alt-invest.ru/index.htm).

62. Смачило В. Управление дебиторской задолженностью // Финансовый директор. – 2007. - № 5.; [Электронный ресурс]. - (http://www.gaap.ru /biblio/management/strategic/069.asp).

63. Специфика финансового анализа в российских условиях; [Электронный ресурс]. - (http://www.finanalysis.ru).

64. Щербаков В.А. Политика управление дебиторской задолженностью. [Электронный ресурс]. - (http://www.iteam.ru/publications/finances/section _30/article_2998/).

65. Финансовый анализ на предприятии; [Электронный ресурс]. - (http://www.dist-cons.ru/modules/fap/index.html).

Приложение 1

Таблица 1

Коэффициенты ликвидности

| Коэффициент | Расчет | Норматив | Интерпретация |

| Общая ликвидность | А1+0,5×А2+0,3×А3 П1+0,5×П2+0,3×П3 | >1 | Характеризует общее соответствие оборотных активов и обязательств организации с учетом корректировок на степень ликвидности активов и степень срочности обязательств |

| Абсолютная ликвидность | __А1__ П1+П2 | >0,2÷0,5 | Показывает, какую часть краткосрочных обязательств организация может погасить немедленно |

| Быстрая (срочная) ликвидность | А1+А2 П1+П2 | >0,7÷1 | Показывает, какую часть краткосрочных обязательств организация может погасить по мере погашения дебиторской задолженности |

| Текущая ликвидность | А1+А2+А3 П1+П2 | >1÷2 | Показывает, какую часть краткосрочных обязательств организация может погасить в течение операционного цикла |

Приложение 2

Таблица 2

Коэффициенты структуры капитала

| Коэффициент | Расчет | Норматив | Интерпретация | |

| Коэффициент капитализации (плечо финансового рычага) |

| <1,5 | Показывает, сколько внешних источников организация смогла привлечь на 1 руб. собственного капитала | |

| Коэффициент обеспеченности собственными источниками финансирования |

| 0,1 - 0,5 | Показывает, какая часть оборотных активов финансируется за счет собственных средств | |

| Коэффициент финансовой независимости (автономии) |

| 0,4 - 0,6 | Показывает долю бессрочных источников финансирования в пассиве баланса | |

| Коэффициент финансирования |

| 0,7 - 1,5 | Показывает размер собственных средств, приходящихся на единицу заемных источников | |

| Коэффициент финансовой устойчивости |

| >0,6 | Показывает, какая часть активов финансируется из устойчивых источников | |

| Коэффициент маневренности собственного капитала |

| ≥0,5 | Характеризует, какая часть собственного капитала находится в ликвидной форме и может быть выведена из организации за достаточно короткий срок | |

| Индекс постоянного актива |

|

| Показывает, долю иммобилизованных средств в собственных источниках | |

| Коэффициент соотношения кредиторской и дебиторской задолженности |

| ≈1 | Показывает, какая величина кредиторской задолженности приходится на 1 рубль дебиторской задолженности | |

Приложение 3

Таблица 3

Показатели рентабельности

| Показатель | Расчет | Интерпретация |

| Рентабельность всего капитала (активов), % |

| Характеризует эффективность использования всего имущества предприятия |

| Рентабельность собственного капитала, % |

| Показывает эффективность использования собственных средств |

| Рентабельность основной деятельности, % |

| Определяет, сколько чистой прибыли приходится на 1 рубль себестоимости реализованной продукции |

| Рентабельность продаж, % |

| Показывает долю чистой прибыли в общей сумме реализации (доходов) за минусом НДС и акцизов |

| Рентабельность инвестиций, % |

| Показывает эффективность использования инвестиций |

| Рентабельность внеоборотных активов, % |

| Характеризует эффективность использования внеоборотных активов |

| Рентабельность оборотных активов, % |

| Показывает эффективность использования оборотных активов |

| Коэффициент валовой маржи, % |

| Показывает долю валовой маржи в выручке от продажи |

| Индекс финансового рычага |

| Характеризует на сколько выгодно для собственников организация использует привлеченные средства |

| Коэффициент окупаемости собственного капитала, лет |

| Показывает через сколько лет наступит окупаемость собственного капитала |

Приложение 4

Таблица 4

Показатели оборачиваемости

| Показатели | Расчет | Интерпретация |

| Оборачиваемость совокупного капитала |

| Отражает скорость оборота всего капитала предприятия |

| Оборачиваемость текущих активов |

| Характеризует скорость оборота всех мобильных средств предприятия |

| Оборачиваемость собственного капитала |

| Показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры |

| Оборачиваемость материальных запасов |

| Отражает число оборотов запасов предприятия за анализируемый период |

| Период оборота материальных запасов |

| Показывает в днях продолжительность одного оборота материальных запасов |

| Оборачиваемость дебиторской задолженности |

| Показывает скорость оборота дебиторской задолженности |

| Период оборота дебиторской задолженности |

| Характеризует средний срок погашения дебиторской задолженности |

| Оборачиваемость кредиторской задолженности |

| Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию |

| Период оборота кредиторской задолженности |

| Отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам) |

| Продолжительность операционного цикла | Цо = Тоз + Тодз

| Сумма длительности производственного цикла и периода оборота дебиторской задолженности |

| Продолжительность финансового цикла | Цф = Цо - Токз | Период между оплатой за сырье поставщикам и поступлением денег от покупателей |

| Оборачиваемость основных средств (фондоотдача) |

| Характеризует эффективность использования основных средств |

Приложение 5

Рис.2.1. Организационная структура ОАО «Раствор»

Приложение 6

Бухгалтерский баланс за период с 1 января по 31 декабря 2007 года (тыс.руб.)

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода | |||||||

| 1 | 2 | 3 | 4 | |||||||

| I. Внеоборотные активы |

|

|

| |||||||

| Основные средства | 120 | 17837 | 20670 | |||||||

| Незавершенное строительство | 130 | 898 | 441 | |||||||

|

| Итого по разделу I | 190 | 18735 | 21111 | ||||||

| II. Оборотные активы |

|

|

| |||||||

| Запасы | 210 | 6804 | 8098 | |||||||

|

| в том числе: |

|

|

| ||||||

|

| сырье, материалы и другие аналогичные ценности | 211 | 6148 | 7694 | ||||||

|

| готовая продукция и <

Популярное: Как построить свою речь (словесное оформление):

При подготовке публичного выступления перед оратором возникает вопрос, как лучше словесно оформить свою... Организация как механизм и форма жизни коллектива: Организация не сможет достичь поставленных целей без соответствующей внутренней... Личность ребенка как объект и субъект в образовательной технологии: В настоящее время в России идет становление новой системы образования, ориентированного на вхождение... Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (184)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

||||||||

(0.01 сек.)