|

Главная |

Анализ деловой активности предприятия

|

из

5.00

|

Стабильность финансового положения предприятия в условиях рыночной экономики обуславливается в немалой степени его деловой активностью. Оценка деловой активности предприятия осуществляется при помощи показателей оборачиваемости. Они показывают сколько раз в год (или за анализируемый период) «оборачиваются» те или иные активы предприятия. Обратная величина, помноженная на число дней в году (или количество дней в анализируемом периоде), указывает на продолжительность одного оборота этих активов. Данные показатели важны при оценке финансового состояния, так как показывают переход тех или иных активов в доходы или расходы. Анализ осуществляется лишь при помощи относительных показателей, к которым относятся такие финансовые коэффициенты:

Коэффициенты, характеризующие деловую активность предприятия в 2002 г. и 2003 г. сведены в табл.2.11.

Таблица 2.11

Анализ деловой активности предприятия

| Наименование показателя | 31.12.2002 | 31.12.2003 |

| 1. Коэффициент оборачиваемости активов. | 0,6374 | 0,7063 |

| 2. Коэффициент оборачиваемости собственного капитала. | 0,9631 | 1,0288 |

| 3. Коэффициент оборачиваемости дебиторской задолженности. | 1,4350 | 2,0272 |

| 4. Коэффициент оборачиваемости запасов. | 2,0316 | 2,3158 |

| 5. Коэффициент оборачиваемости кредиторской задолженности. | 1,9726 | 2,5639 |

| 6. Средний период оборачиваемости активов. | 572,65 | 516,80 |

| 7. Средний период оборачиваемости собственного капитала. | 378,99 | 354,77 |

| 8. Средний период оборачиваемости дебиторской задолженности. | 93,13 | 84,07 |

| 9. Средний срок оборачиваемости запасов. | 179,66 | 157,61 |

| 10. Средний срок оборачиваемости кредиторской задолженности. | 185,04 | 142,36 |

| 11. Продолжительность операционного цикла. | 272,79 | 241,68 |

| 12. Продолжительность финансового цикла. | 87,75 | 99,32 |

Из анализа деловой активности предприятия представленного в табл. 2.11 видно следующее:

1. Произошло увеличение оборачиваемости всех приведенных показателей. Оборачиваемость дебиторской задолженности за данный период увеличилась на 0,592 раза, т.е. по сравнению с предыдущим годом погашение дебиторской задолженности происходило более быстрыми темпами. И это значит, что большая часть дебиторской задолженности была переведена в денежные средства.

2. Увеличение оборачиваемости дебиторской задолженности повлекло за собой уменьшение показателя, характеризующего её средний срок оборота. Его уменьшение означает то, что продолжительность одного оборота дебиторской задолженности с начала 2002 г. по конец 2003 г. стала короче на 9,06 дней.

3. Наблюдается увеличение коэффициента оборачиваемости собственного капитала предприятия на 0,07. Рост оборачиваемости собственного капитала связан с уменьшением величины собственных средств. В свою очередь средний период оборачиваемости собственного капитала уменьшился на 24,2 дня.

4. Показатель оборачиваемости активов говорит о том, что за анализируемый период 1 денежная единица активов трансформировалась в среднем в 0,70 д.е. выручки. К такому результату привело увеличение дохода от реализации продукции.

5. Наблюдается рост коэффициента оборачиваемости запасов, но, тем не менее, он остаётся очень незначительным, т. к. много запасов товарно-материальных ценностей находится на складах объединения длительное время без движения. Особенно настораживает тот факт, что увеличиваются остатки готовой продукции на складах ввиду затруднений со сбытом продукции, которые в свою очередь вызваны недостаточным исследованием рынков сбыта продукции и возможностей расширения каналов сбыта.

6. Длительность оборачиваемости запасов в днях за рассматриваемый период сократилась на 22,05 дня – это положительная тенденция, т.к. затрачивается меньше времени на то, чтобы запасы приобрели денежную форму. Снабженческая служба должна усилить контроль поступления и выбытия товарно-материальных ценностей, т.е. запасы должны поступать по мере их потребности в производстве и не лежать мёртвым грузом на складах предприятия.

7. Ускорение оборачиваемости кредиторской задолженности в 1,3 раза и сокращение продолжительности её оборота на 42,7 дней означает то, что предприятие в более короткие сроки обязано погасить свои обязательства пред кредиторами, хотя для любого предприятия до приемлемого уровня желательно обратное.

С учётом вышеизложенного, на конец 2003 года общее время, которое необходимо для производства, продажи и оплаты продукции предприятия, т.е. длительность операционного цикла, было сокращено за счёт увеличения оборачиваемости запасов. В свою очередь, увеличение длительности финансового цикла вызвано ухудшением условий погашения кредиторской задолженности. Это говорит о наличии дефицита финансовых ресурсов, необходимых для погашения обязательств предприятия.

Проведенный анализ хозяйственной деятельности ЗАО “Объединение Азот” позволил выявить следующее :

1) с каждым годом заметна всё большая зависимость объемов производства от существующего уровня спроса на химическую продукцию, изменений коньнктуры рынка. Так, в отчетном периоде из-за снижения мировых цен на экспортируемую продукцию руководством предприятия было принято решение об остановке нерентабельных цехов. В итоге было выпущено продукции на 209,93 тыс тн меньше относительно плановых показателей, что в стоимостном выражении составило 48,563 млн грн.

2) рост затрат на 1 грн ТП при одновременном сокращении объемов производства привели к снижению рентабельности производства, недополучению предприятием прибыли в размере 18,097 млн грн. Затраты росли в связи с перерасходами по основным видам сырья,допущенным в ходе остановок и пусков отдельных цехов по причине снижения спроса на продукцию. Перерасходы отдельных видов сырья и материалов также связаны с высокой материалоемкостью производства, величина которой постоянно растет по причине старения оборудования как физически, так и морально. Поэтому очень остро стоит вопрос о реконструкции и модернизации имеющихся производственных площадей за счет привлечения инвестиций. Необходимость в этом предопределяется также и тем, что конкуренты постоянно проводят работу по обновлению имеющихся мощностей, внедрению новых мероприятий, позволяющих улучшить качество и снизить себестоимость выпускаемой продукции. Одним из факторов, также повлиявшим на увеличение затрат, был непредвиденный рост цен на природный газ и электроэнергию в третьем квартале.

На основе проведенного анализа финансовой деятельности ЗАО «Северодонецкое объединение Азот» можно сделать следующие выводы:

Несмотря на уменьшение валюты баланса к концу 2003 г., финансовая устойчивость предприятия улучшилась по ряду показателей. Имея на балансе значительную по величине стоимость оборотных активов, предприятие нуждается в большей величине собственных оборотных средств. Так как имеющихся на предприятии собственных оборотных средств не хватает для покрытия обязательств перед кредиторами.

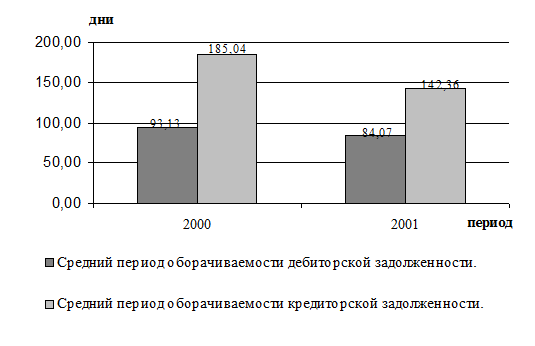

Значения показателей, характеризующих ликвидность и платежеспособность, находятся на низком уровне, что объясняется, в основном, наличием у предприятия значительной суммы кредиторской задолженности. Срок погашения кредиторской задолженности превышает срок погашения дебиторской почти в 1,7 раз. (рис. 2.3).

Рис.2.3. Средние сроки оборачиваемости дебиторской и кредиторской задолженности

Это говорит о том, что на предприятии плохо организовано управление кредиторской задолженностью, что также усугубляется сокращением продолжительности её оборота, что вызывает дефицит финансовых средств на предприятии.

Предприятие испытывает острую потребность в мобильных оборотных средствах. Такое положение сложилось из-за замораживания значительной части оборотных средств в виде материальных запасов. За рассматриваемый период предприятие не только не смогло уменьшить остатки готовой продукции на складах, но и за счёт превышения темпов роста выпуска продукции над темпами реализации, произошло их увеличение почти в 1,9 раза. Причинами такого положения являются проблемы со сбытом, которые обусловлены жесткой конкуренцией. Для улучшения сложившейся ситуации необходимо чётко изучить рынок своей продукции, возможности создания новых каналов сбыта, повышения её конкурентоспособности за счёт увеличения качества или применения гибкой ценовой политики.

Таким образом, финансовая политика предприятия направлена на решение кратковременных задач, с возможным отрицательным эффектом в будущем.

Во многом, выявленные проблемы связаны с недостаточным качеством управления эффективностью деятельности предприятия и, в первую очередь, с некачественным финансовым планированием. Поэтому перед предприятием остро стоит проблема обеспечения обоснованности и согласованности решений, связанных с управлением эффективностью деятельности и финансовыми ресурсами.

|

из

5.00

|

Обсуждение в статье: Анализ деловой активности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы