|

Главная |

Страхование кредитных рисков на примере ипотечных кредитов, лизинговых операций, делькредерного страхования

|

из

5.00

|

Существенное уменьшение кредитных рисков предполагают механизмы операции особых видов кредитования и страхования кредитов:

ипотечное кредитование [35];

лизинговое кредитование [54];

делькредерное и гарантийное страхование кредитов [55];

В развитых странах (США, Великобритания, Канада, Германия, Франция, Италия) ипотечное кредитование уже давно стало классическим инструментом на финансовом рынке, который разрешает сегодня говорить о существовании разных моделей развития ипотеки.

На сегодняшний день ипотека в России регулируется двумя законами РФ «Об ипотеке(залоге недвижимости) » [7, с.3] и «Об ипотечных ценных бумагах» [5, с.3].

По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны залогодателя преимущественно перед другими кредиторами залогодателя. Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо). Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке. Ипотека, установленная в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами).

Если договором не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и / или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе:

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) дачи, садовые дома, гаражи и другие строения потребительского назначения;

5) воздушные и морские суда, суда внутреннего плавания и космические объекты.

Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной – первичной ценной бумагой, удостоверяющей следующие права ее законного владельца:

право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства;

право залога на имущество, обремененное ипотекой.

Обязанными по закладной лицами являются должник по обеспеченному ипотекой обязательству и залогодатель. . Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству. Закладная выдается первоначальному залогодержателю органом, осуществляющим государственную регистрацию прав, после государственной регистрации ипотеки.

Права залогодержателя закладной гарантируются законодательно:

обязательным страхованием предмета ипотеки;

принятием мер залогодателем по предохранению заложенного имущества от утраты и повреждения;

защитой заложенного имущества от притязаний третьих лиц;

правом залогодержателя проверять заложенное имущество;

правом залогодержателя при ненадлежащем обеспечении сохранности заложенного имущества принимать меры по его отчуждению;

Для рефинансирования кредитных средств банка, размещенных в ипотечные долгосрочные кредиты и обеспеченные закладными – первичными ценными бумагами, законом РФ [5] разрешается выпуск вторичных ценных ипотечных бумаг:

облигация с ипотечным покрытием облигация, исполнение обязательств по которой обеспечивается залогом ипотечного покрытия;

ипотечный сертификат участия именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие;

Ипотечное покрытие могут составлять только обеспеченные ипотекой требования о возврате основной суммы долга и об уплате процентов по кредитным договорам и договорам займа, в том числе удостоверенные закладными, и (или) ипотечные сертификаты участия, удостоверяющие долю их владельцев в праве общей собственности на другое ипотечное покрытие, денежные средства в валюте Российской Федерации или иностранной валюте, а также государственные ценные бумаги и недвижимое имущество в случаях, предусмотренных частью 1 статьи 13 Федерального закона [7].

Требования по обеспеченным ипотекой обязательствам могут входить в состав ипотечного покрытия только в случае их соответствия следующим условиям:

основная сумма долга по обеспеченному ипотекой обязательству по каждому договору или закладной не должна превышать семьдесят процентов определенной независимым оценщиком рыночной стоимости (денежной оценки) недвижимого имущества, являющегося предметом ипотеки;

договор об ипотеке, обеспечивающей соответствующие требования, не должен предусматривать возможность замены или отчуждения залогодателем заложенного недвижимого имущества, являющегося предметом ипотеки, без согласия залогодержателя;

недвижимое имущество, заложенное в обеспечение исполнения соответствующего обязательства, должно быть застраховано от риска утраты или повреждения в пользу кредитора по обеспеченному ипотекой обязательству в течение всего срока действия обязательства. При этом страховая сумма должна быть не менее чем размер (сумма) обеспеченного ипотекой требования;

в случае, если должником по обеспеченному ипотекой обязательству является физическое лицо, его жизнь и здоровье должны быть застрахованы в течение всего срока действия обязательства в пользу такого физического лица. При этом страховая сумма должна быть не менее чем размер (сумма) обеспеченного ипотекой требования;

предметом договора займа должны являться только денежные средства.

Необходимой составной ипотечного рынка кредитования является процесс секъюритизации, который впервые был применен в 1970 году в США Государственной национальной ассоциацией ипотечного кредита и состоит в трансформировании активов ипотечных банков в ликвидные ценные бумаги. Таким способом, с помощью выпуска ипотечных сертификатов или ипотечных облигаций, ипотечный банк возвращает себе средства, израсходованные на приобретение неликвидных активов(ипотеки) [35].

В системе отношений, присущей двухуровневой модели системы ипотечного финансирования, существуют два основных сегмента, основанные на использовании разнообразных способов финансирования под обеспечение недвижимым имуществом, а именно [42]:

первичный рынок ипотечного кредитования, на котором банки и прочие специализированные кредитные учреждения предоставляют физическим и юридическим лицам кредиты под залог недвижимого имущества(ипотека). На первичном рынке ипотечного кредитования собственно и возникают ипотечные обязательства, суть которых состоит в том, что заемщик в установленный кредитным договором срок обязан возвратить кредит, а в случае его невозвращения кредитор имеет право обернуть взыскание на недвижимое имущество, которое является предметом ипотеки, преимущественно перед другими кредиторами должника. На первичном рынке возникают первичные ценные бумаги – закладные, которые используются ипотечным банком для продажи субъектам вторичного рынка с целью рефинансирования средств, вложенных в долгосрочный ипотечный кредит;

вторичный рынок финансирования операций ипотечного кредитования, на котором инвесторы и специализированные учреждения по финансированию ликвидности (в дальнейшем УФЛ) осуществляют рефинансирование операций кредиторов ипотечного кредитования под обеспечение ипотечными обязательствами, которые возникли на первичном рынке. На вторичном рынке с помощью специальных инструментов (ипотечные сертификаты и ипотечные облигации, обеспечением которых являются закладные – ценные бумаги первичного рынка) возникают производные ипотечные обязательства от ипотеки, которая возникла на первичном рынке. Суть этих обязательств состоит в том, что в случае невозвращения средства рефинансирования ипотечным кредитором первичного рынка, инвестор или УФЛ приобретает права кредитора по первичным ипотечным обязательством, а в случае его невыполнения должником – имеет право обернуть взыскание на переданное в ипотеку недвижимое имущество.

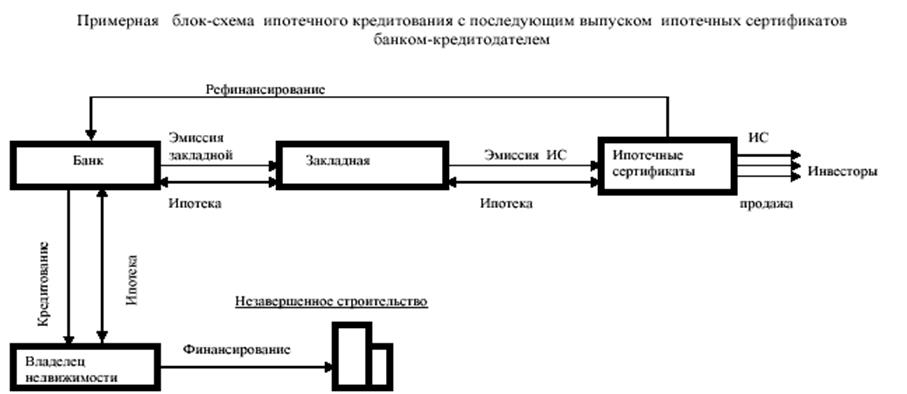

Особенностью снижения кредитного риска при ипотечном кредитовании для банка являются механизмы (рис. 3.1 – 3.2) [42, с.69]:

залогового обеспечения выданного кредита недвижимостью;

возможность быстрого возврата долгосрочного кредита продажей ценной залоговой бумаги – закладной другому финансовому учреждению;

возможность рефинансирования суммы долгосрочного кредита за счет выпуска и продажи вторичных ценных бумаг с их дивидендной оплатой за счет процентов по ипотечному кредиту;

Лизинг это контрактные взаимоотношения между двумя сторонами, которые позволяют одной стороне (лизингополучателю) использовать имущество, являющееся собственностью другой стороны (лизингодателя), в обмен на оговоренные периодические платежи. Лизингополучатель использует имущество и выплачивает лизинговые платежи лизингодателю. Лизингодатель больше полагается на способность пользователя этого имущества получать от его использования достаточный поток денежных средств для того, чтобы осуществить лизинговые платежи, и только во вторую очередь на кредитную историю, состав активов лизингополучателя. Стандартным обеспечением лизинга выступает само сдаваемое в лизинг имущество.

В соответствии с законом РФ «О финансовой аренде(лизинге)» [3], предметы лизинга могут быть следующими:1. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.2. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Рис. 3.1. Блок – схема ипотечного кредитования с следующим выпуском банкомкредитором ипотечных

|

из

5.00

|

Обсуждение в статье: Страхование кредитных рисков на примере ипотечных кредитов, лизинговых операций, делькредерного страхования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы