|

Главная |

Перспективы российских производителей

|

из

5.00

|

Важным этапом развития российского обувного рынка стало постепенное формирование в Москве и Петербурге узких сегментов продвинутых покупателей, воспринимающих обувь как предмет имиджа, демонстрацию статуса. Эти группы позволяли обувному рынку, пусть и медленно, но все-таки развиваться, а также искать пути решения проблемы качества. В крупных городах стали появляться первые монобрендовые магазины, работающие напрямую с западными производителями, чуть позже - мульти - и монобрендовые магазины для среднего класса (по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,).

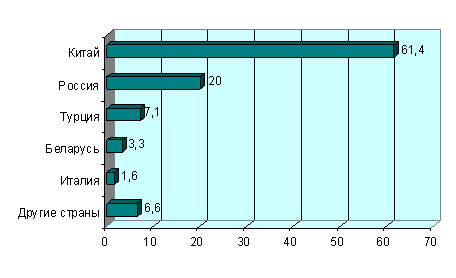

В настоящее время по объемам произведенной обуви на российском рынке лидирующие позиции занимает Китай. Если два-три года назад доля безмарочной китайской обуви на российском рынке составляла около 85%, то теперь, по оценкам электронного журнала Allshoes.ru, она снизилась примерно до 60% (диаграмма 2). При этом, участники рынка не афишируют наличие китайского производства, а если и говорят о нем, то усиленно подчеркивают степень контроля за качеством продукции. Необходимо отметить, что с учетом "серого" оборота доля китайской продукции на российском рынке обуви возрастет (по материалам обзора электронного журнала "Allshoes.ru - Все про обувь" и статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,).

Диаграмма 2.

Доли стран-производителей обуви на российском рынке, % (в данном случае представлены страны, в которых расположено производство, марка может принадлежать компании из другого государства) **.

** Источник: ABARUS Market Research, по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006)

Как видно из диаграммы 2, российские производители пока могут обеспечить лишь 20% необходимого количества обуви, поэтому большую часть приходится закупать за рубежом.

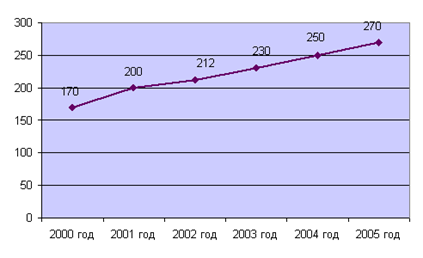

По различным оценкам, объем российского обувного рынка в 2005 г. составил около 250-280 млн. пар, в стоимостном выражении объем рынка оценивается в $6-6,5 млрд. (по материалам http://www.atlant.ru/opt/stati_2418. htm).

Диаграмма 3.

Динамика изменения объема обувного рынка России, млн. пар*

* по материалам http://www.econika.ru/ru/main/shoes/analytics

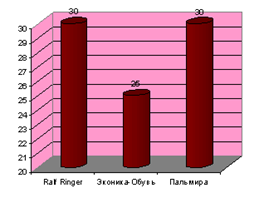

По данным диаграммы 3 видно, что объем рынка обуви в последние годы растет. Средний ежегодный прирост рынка в натуральном выражении составляет 12-15%, у компаний-лидеров - 20-30% (по материалам http://www.atlant.ru/opt/stati_2418. htm). Так, темп роста оборота компании "Эконика-обувь" составил 25%, Ralf ringer и "Пальмира" - по 30% (диаграмма 4).

Диаграмма 4.

Темп роста оборота ведущих российских производителей в 2005 году, %**

** по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,http://www.expert.ru/printissues/northwest/2006/11/rynok_obuvi

Необходимо отметить, что рост в обувной отрасли во многом происходит за счет выхода из тени отдельных производителей, а также за счет импортной продукции. Отечественные производители в настоящее время способны обеспечить лишь пятую часть необходимого количества обуви, доля импортных поставок обуви в Россию в настоящее время составляет 70-80% от совокупного объема продаж (по материаламhttp://www.atlant.ru/opt/stati_2345. htm и http://www.business. dp.ua/ruslegprom/obzor/2005.05.31_1. htm)

По данным Минпромэнерго, в России за год производится более 45 млн. пар кожаной обуви. В настоящее время в России обувь выпускают 260 крупных и средних предприятий. Объемы производства неравномерны - до 90% обуви производится на 50 крупных предприятиях. Лидерами в производстве обуви являются ООО "Брис-Босфор" (Краснодарский край) и ЗАО "Обувная фабрика “Юничел”" (Челябинская область). Также в рядах ведущих отечественных производителей находятся такие предприятия, как "Антилопа", "Вестфалика", ООО "МУЕ Продакшн" (Владимирская область), ЗАО МОФ "Парижская коммуна", ООО "Тульская обувная фабрика", Ralf Ringer и другие. В Минпромэнерго утверждают, что качество российской обуви значительно превосходит подобные виды импортной обуви. Так, проверки рынков обуви показывают, что до 80% дешевой импортной обуви не отвечают требованиям российских норм и стандартов.

Эксперты рынка говорят о том, что каждый год происходит сокращение количества российских производителей на 10-15%, а большая часть произведенной продукции - это госзаказы и детская обувь. Одним из наиболее значимых факторов снижения объемов российского производства является незащищенность отечественного производителя от незаконного ввоза обуви на территорию России. По различным оценкам, теневой импорт составляет 60-80% от совокупного объема импорта обуви. Другая немаловажная причина - высокая себестоимость российского производства и, соответственно, низкая рентабельность бизнеса, составляющая около 3-5% (по материаламhttp://www.business. dp.ua/ruslegprom/obzor/2005.05.31_1. htm и http://www.atlant.ru/opt/stati_2345. htm).

Однако у российских производителей появляются новые возможности. Сейчас идет процесс создания новых российских обувных производств и одновременное становление обувных розничных сетей. В последние годы обувная розница растет очень динамично: количество магазинов внутри сетей за год увеличивается в полтора-два раза.

В настоящее время ряд крупных обувных компаний, таких как "Терволина", "Эконика" и "Пальмира", начали преобразования в своих розницах. Количественное направление реформ предполагает расширение сетей. Например, "Терволина" открывает в месяц по два - четыре магазина, имея около 70 собственных салонов, развивает франчайзинг. "Монарх" (сеть компании "Пальмира") насчитывает 140 магазинов, "Карло Пазолини" - около 50, "Эконика" - 80, включая франчайзинговые.

Качественные реформы осуществляются путем повышения уровня сервиса, изменения внешнего вида и интерьеров магазина, изменения ассортиментной политики, внедрения новых технологий продаж.

Например, "Эконика-Обувь" начала продвигать формат "каскет" - это торговая точка, представляющая собой нечто среднее между классическим монобрендовым магазином и бутиком. В нем продается обувь верхней части среднего ценового сегмента, а неповторимую атмосферу создают специально разработанные музыкальное сопровождение, запахи и стандарты обслуживания (по материалам статьи "Рынок наизнанку", Екатерина Алябьева, "Эксперт Северо-Запад" №11 (264) /20 марта 2006,http://www.expert.ru/printissues/northwest/2006/11/rynok_obuvi и http://www.4p.ru/index. php? page=15966).

По словам экспертов, данные изменения уже принесли результат: продажи "Терволины" увеличились на 30%, в "Пальмире" рост продаж за сезон составил около 22%, тогда как обычно этот показатель был около 15% (По материалам статьи "Срочно требуются сапожники", Лина Калянина, Наталья Литвинова, "Эксперт" №21 (515) /5 июня 2006,http://www.expert.ru/printissues/expert/2006/21/rossiyskiy_obuvnoy_rynok_razvivaetsya).

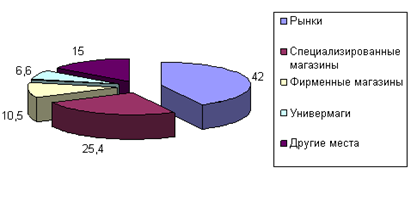

Таким образом, в процессе изменения форматов обувной розницы формируется культура потребления брэндированной обуви, происходит перетекание клиентуры в фирменные магазины, ориентированные на покупателей, лояльных к тем или иным маркам. Данная тенденция способствует уменьшению доли рынков в структуре основных мест покупок обуви.

Так, в Москве и Санкт-Петербурге доля специализированных магазинов в настоящее время превышает долю рынков, однако в ряде регионов рынки остаются основными местами покупок - доля рынков как предпочитаемых потребителями мест покупки обуви превышает 50%.

Диаграмма 5.

Места покупок обуви, %***

*** По материалам http://www.atlant.ru/opt/stati_2345. htm

Согласно данным диаграммы 5, наиболее предпочтительным местом покупок обуви остаются рынки, их доля для российских потребителей составляет 42%, в специализированных магазинах приобретают обувь 25,4% покупателей, в фирменных магазинах - 10,5% потребителей, в универмагах - 6,6% потребителей, 15% потребителей предпочитают другие места.

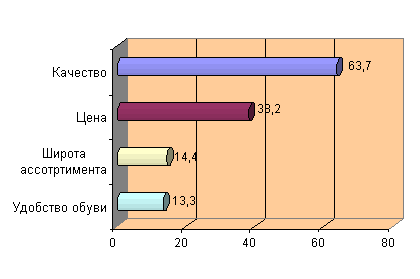

Выбирая обувь в магазине, большинство покупателей наиболее важным фактором считают качество товара (63,7%), другими значимыми факторами являются цена товара (38,2%), широта предлагаемого ассортимента (14,4%), степень удобства обуви (13,3%) и другие (диаграмма 6).

Диаграмма 6.

Основные критерии выбора обуви ***

*** По материалам http://www.atlant.ru/opt/stati_2345. htm

Под "качеством" среднестатистический российский покупатель сейчас понимает функциональные характеристики обуви - материал изготовления, качество пошива, предполагаемый срок носки, а также известность марки. Об этом говорит тот факт, что при выборе между двумя примерно одинаковыми по качеству моделями и прочих равных условиях, покупатель выберет знакомую марку обуви.

Эксперты отмечают, что значимость фактора "качество товара" продолжает расти. Кроме этого, важнейшими критериями являются "место" и "ассортимент" - в последние годы успех магазина, торгующего обувью, определяется этими понятиями на 75-80% (по материаламhttp://www.business. dp.ua/ruslegprom/obzor/2005.03.14_2. htm и http://www.atlant.ru/opt/stati_2345. htm). Особенностью сегодняшнего рынка обуви эксперты называют большое количество различных комбинаций "цена-качество", а также значительную сегментированность потребителей по уровню покупательной способности и по предпочтениям.

В настоящее время на рынке выделяют 5 основных ценовых сегментов обуви. Разброс цен достаточно большой - в низком ценовом сегменте пара обуви стоит менее 1 тыс. руб., в сегменте "люкс" - более 7,5 тыс. руб. (таблица 1).

Таблица 1.

Ценовые сегменты обуви, представленной на российском рынке ****.

| Ценовой сегмент | Средняя стоимость пары обуви |

| низкий ценовой сегмент | до 2 тыс. руб. |

| средне-низкий ценовой сегмент | от 2 до 2,5 тыс. руб. |

| средне-средний ценовой сегмент | от 2,5 до 4,5 тыс. руб. |

| средне-высокий ценовой сегмент | от 4,5 до 8,5 тыс. руб. |

| ценовой сегмент "люкс" | больше 8,5 тыс. руб. |

**** по материалам http://www.business. dp.ua/ruslegprom/obzor/2005.03.14_2. htm и http://www.atlant.ru/opt/stati_2345. htm

В настоящее время большинство покупок обуви приходится на средне-низкий и средне-средний ценовые сегменты, на которые ориентировано большинство российских производителей. Данные сегменты наиболее динамично развиваются и продажи обуви здесь активно растут благодаря процессу перехода покупателей из средне-низкого в средне-средний ценовой диапазон, и активного смещения потребительских предпочтений от низкого ценового сегмента. Данная тенденция связана с повышением уровня благосостояния россиян, которое затронуло самый многочисленный слой общества - небогатых людей. Растущие доходы этой группы населения позволяют людям переходить с нижнего в средний класс, постепенно приобретая стандарты потребления среднего класса. В то же время для среднеценового сегмента характерно быстрое изменение потребительских предпочтений.

Российский потребитель стал лучше ориентироваться на рынке обуви, он следует модным тенденциям, предъявляя повышенные требования к качеству и стилю обуви, уделяя внимание брэнду. Большинство потребителей сейчас стремятся покупать обувь на один сезон, модную, но недорогую.

Особенностью рынка обуви и основным отличием его от рынка одежды является особое внимание потребителя к торговой марке: 58% потребителей смотрят на марку при выборе обуви. Объясняется это тем, что некачественная обувь встречается чаще, чем некачественная одежда, и проявления плохого качества более серьёзны, в то время как известная марка у большинства покупателей ассоциируется с качеством.

Результаты исследований свидетельствуют, что наиболее часто покупаемой торговой маркой является Salamander, чуть менее покупаемыми, но также популярными - Monarch, Belwest, "ЦентрОбувь", Ecco. Почти каждый третий покупатель приобретают обувь каких-либо других отечественных или зарубежных марок, что говорит о значительной доле локальных брэндов и небрэндированной продукции на российском обувном рынке.

Предпочтение стран-производителей выражено у потребителей еще больше - этот фактор важен для 81% покупателей. Наиболее популярны итальянские и немецкие производители. Согласно данным исследования, проведенного компанией "Рестко Холдинг", ориентация на марки и страны-производители тем больше, чем выше доход покупателя (по материалам http://www.business. dp.ua/ruslegprom/obzor/2005.03.14_2. htm,http://www.restko.ru/market/213 и http://www.atlant.ru/opt/stati_2345. htm).

Эксперты отмечают дальнейший рост обувного рынка. Однако в долгосрочной перспективе рост рынка ожидается не более чем на 8-10% в год. Тем не менее, ведущие игроки указывают на возможное развитие отечественного рынка и появление новых участников и новых брэндов. Оценивая сегодняшнее состояние рынка обуви, эксперты считают преждевременным говорить о его перенасыщении. Даже сильных игроков вполне могут потеснить новые торговые сети, проводящие активную маркетинговую политику. Среди факторов, способствующих развитию рынка, стоит отметить увеличение благосостояния населения, рост численности среднего класса, рост расходов на непродовольственные товары.

Государственное регулирование обувного рынка, направленное на пресечение снижение таможенных пошлин и борьбу с нелегальным ввозом, создаст более благоприятные возможности для деятельности российских предприятий (по материаламhttp://www.econika.ru/ru/main/shoes/analytics, http://www.allshoes.ru/news40.html и http://www.atlant.ru/opt/stati_2418. htm).

По данным РСКО объем потребления обуви в России в 2009 году составил всего 280 млн пар. По оценкам Национального обувного союза, общий объем рынка обувных товаров в России составляет около 400−450 млн пар. Отечественное производство занимает всего четверть от общего объёма рынка.

Несмотря на кажущийся обувной бум в последние пару лет, потребление обуви в России заметно уступает европейским странам и США. Так, по последним данным, сейчас россияне в среднем покупают 1,4 пары обуви в год, тогда как европейцы не скупятся тратиться на 4,5 пары, а американцы и на 6,5.

По итогам 2009 года в России было произведено 57,8 млн. пар обуви, что на 3,9% больше, чем в 2008 году (55,7 млн. пар).

Лидером в производстве обуви является компания Брис-Босфор из Краснодарского края. На её долю приходится около 17% общероссийского производства обуви (2009 год). Также в тройку крупнейших производителей обуви входят МУЯ Продакшн (Владимирская область) и Обувная фирма Юничел (Челябинская область) - их доля составляет приблизительно 3,5% от общероссийского производства.

Импорт обуви в 2009 году снизился на 22,3% и составил 222,1 млн. пар вместо 285,8 млн. пар в 2008 году. Средняя контрактная цена одной пары обуви остается на уровне 10 долл. США или 290 рублей. Из Китая завезено 83% обуви.

С 1 января 2010 года стала действовать единая пошлина в 10% на все виды импортной обуви.

В I квартале 2010 г. рынок обуви вырос на 5-10% в натуральном выражении и на 15-20% в рублях по сравнению с аналогичным периодом прошлого года. Как отмечают участники рынка, спрос восстанавливается, цены растут

Основным конкурентом российского обувного производства является мировой рынок обуви, который за последние 20 лет прошел этап полномасштабной глобализации, концентрации производителей и избыточных мощностей для выпуска обуви. В мире сформированы новые регионы производства обуви массового спроса: Юго-Восточная Азия и Южная Америка (Бразилия, Мексика), где сосредоточено 85% мирового обувного производства. Обувь средне-высокого и высокого ценовых сегментов традиционно производится в Западной Европе.

Объем производства российских предприятий - 0,3% мирового обувного производства.

Доля нелегальной продукции в обувном секторе уменьшилась до 51% в 2009 г. против 71% в 2007 г., т.е. ситуация улучшается.

В 1996 г. ввозная таможенная пошлина на обувь увеличена до 20% + ?2 за пару (суммарный таможенный платеж вместе с НДС составил 125 - 50% на пару). Это привело к падению официального импорта в 4 раза, уходу в тень всего обувного бизнеса, падению внутреннего производства. В 2000 г. ГТК, обеспокоенное "неприлично" низкой величиной официального импорта обуви, инициировало снижение ввозной пошлины до 15% + ?1,4 за пару. Легальный импорт вырос в 2,5 раза.

Длительный период сохранения "запретительных" пошлин на разные группы товаров не способствовал заметному росту внутреннего производства; загнал в "тень" основную массу импортеров; сильно коррумпировал участников внешнеэкономической деятельности с обеих сторон; принес большие потери для бюджета; потребительский рынок, по разным оценкам, на 75-90% оказался в тени; огромная масса нелегального импорта оказала сильное конкурентное давление на внутреннее производство, значительная часть которого ушла в "тень", что также привело к налоговым потерям для бюджета.

Постановление правительства РФ № 605 от 12.10.2005 снизило ввозные таможенные пошлины на готовую обувь и комплектующие. В результате, по тем позициям, где это стало экономически выгодно, легальный импорт вырос почти в 10 раз. Дополнительно в бюджет только от таможенных платежей и НДС в 2008 и 2009 гг. поступило более $420 млн. Кроме того, значительные финансовые средства поступили в бюджет от внутренних налогов за счет выхода из "тени" всех последующих этапов реализации легальной обуви. Снизилась коррупция в этой сфере.

Необходимо понимать, что фактические платежи импортеров при "белой растаможке" превышают таковые при работе по "серым" схемам на 30-50%. Однако легальные импортеры могут и дальше по всей цепочке строить свою работу в правовом поле.

Безусловно, росту официального импорта способствует комплекс мер: тарифное и административное регулирование. Однако обращает на себя внимание тот факт, что, по данным Минпромэнерго, темп роста официального импорта кожаной обуви в 2008 г. в 4 раза превысил темпы роста официального импорта других групп товаров за один и тот же период. Интересным в этой связи является пример европейской обувной статистики. В ЕС во II п/г 2008 г. была временно увеличена ввозная таможенная пошлина на кожаную обувь из Китая - до 16,5% и Вьетнама - до 12%. Данные Евростата за I п/г 2009 г. показывают, что импорт из этих стран снизился на 30% и 25%, соответственно, одновременно резко увеличился импорт из Макао на 1000%, Малайзии - 1100%, Камбоджи - 400%. Это подтверждает общеизвестный факт, что увеличение пошлины более 10% приводит к недостоверному декларированию, т.е. уходу в "тень".

Несмотря на значительный рост импорта обуви, доля рынка обуви в объеме рынка всей легкой промышленности осталась без изменений. Рост продаж на рынке обуви соответствует общему росту потребительского рынка легкой промышленности, рост цены на уровне инфляции. Рост легального импорта на порядок превосходит рост рынка продаж, что свидетельствует о легализации импорта.

В 2008 г. отмечен наибольший рост внутреннего производства (на 24%), что связано с уменьшением пошлины на комплектующие, уменьшением конкурентного давления со стороны нелегального импорта, выходом из "тени" внутреннего производителя. Однако в I полугодии 2009 г. ФТС увеличила "таможенную стоимость" для обувных заготовок (цена риска выросла с $3,5 до $17,5 за 1 кг). Это привело к остановке производства на многих предприятиях и, по итогам 2009 г., снизило на 5% общий годовой объем легального производства. Отмена письма ФТС привела к дальнейшему росту (легализации) производства во II полугодии 2009 г. на 10,3%.

Считается, что отечественный сегмент производства детской обуви работает успешно (в 2009 г. выпущено 15 млн пар). Детское население России, по данным Минздравсоцразвития РФ, составляет 29 млн человек. По нормам развитых стран, ребенку в год необходимы от 6 до 10 пар обуви (с учетом разных функций обуви и роста стопы). Очевидно, что объем рынка детской обуви в России превышает 130 млн пар. Основной объем на рынке детской обуви занимает импорт (более 90%). Это легальный и нелегальный завоз. Последний значительно превышает легальный. Однако именно в диапазоне, в котором находится детская обувь (от 0 до 15 евро), пошлина остается "запретительной". Это способствует ввозу контрафактной, не сертифицированной и даже вредной для здоровья детей обуви.

Приведенные в статье данные подтверждают следующие выводы:

Доля внутреннего производства обуви в объеме потребления реально составляет 7%, кожаной - 3%.

За время действия пониженных ввозных таможенных пошлин на обувь (с 2008 г.) объем легального импорта вырос в 10 раз.

Легализация импорта уменьшает конкурентное давление на внутреннего производителя, способствует его легализации.

В реалиях нашей страны одними административными и силовыми методами вопрос борьбы с нелегальным ввозом не решить. Необходимо создавать экономические условия для добровольного выхода бизнеса из "тени".

"Запретительная" пошлина приводит к заполнению рынка нелегальной обувью массового спроса.

Для легализации и стабилизации обувного рынка в условиях кризиса необходимо снижение и унификация импортной ввозной таможенной пошлины на обувь и отмена пошлины на комплектующие в целях упрощения таможенного администрирования, избежания "перетекания" и искажения показателей рынка.

|

из

5.00

|

Обсуждение в статье: Перспективы российских производителей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы