|

Главная |

Экономическая ретроспектива ООО «Ххх»

|

из

5.00

|

Основные экономические показатели деятельности компании «Ххх» представлены в таблице 2.1.

Таблица 2.1

Основные показатели деятельности ООО «Ххх» за 2000-2004 г.г.

| Показатели | 2000 год | 2001 год | 2002 год | 2003 год | 2004 год | Темпы роста 2004 к 2000 |

| Товарная продукция в сопоставимых ценах, тыс. руб. | 300381,27 | 319906,05 | 339100,42 | 363087,2 | 412283,5 | 137,25 |

| Выручка от реализации продукции, тыс. руб. | 305788,13 | 325687,92 | 345229,2 | 369825,3 | 413495,4 | 135,22 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 253629,92 | 270103,08 | 286321,4 | 309457,2 | 319412,3 | 125,94 |

| Себестоимость продукции, тыс. руб. | 262977,8 | 280091,6 | 293444,8 | 310653,2 | 346210,4 | 131,65 |

| Прибыль от реализации, тыс. руб. | 42810,33 | 45596,32 | 51784,4 | 59172,1 | 67285 | 157,17 |

| Рентабельность производства, % | 16,27 | 16,27 | 17,65 | 19,05 | 19,43 | 119,24 |

| Закупка сырья: - стали, тыс. тонн | 123,7 | 127,4 | 130 | 133,4 | 149,5 | 120,86 |

| - поликарбоната, тыс. тонн | 724,27 | 785,8 | 848,7 | 917,3 | 1008 | 139,17 |

| Среднегодовая численность, всего чел. | 90 | 95 | 100 | 108 | 113 | 125,56 |

| - аппарат управления | 15 | 17 | 17 | 19 | 19 | 126,67 |

| - производственные рабочие | 75 | 78 | 83 | 89 | 94 | 125,33 |

| Выручка на одного человека, тыс. руб. | 3397,65 | 3428,29 | 3452,29 | 3424,31 | 3659,25 | 107,7 |

| Рентабельность продаж, % | 13,99 | 14 | 15 | 16 | 16,27 | 1,16 |

Из таблицы 2.1 можно сделать следующие выводы, что ООО «Ххх» занимает стабильное положение на рынке, а именно, постоянно увеличивая объемы товарной продукции: с 2000 по 2004 годы товарная продукция увеличилась на 111902,23 тыс. руб., или на 37,25% что связано с постоянным ростом спроса на производимую продукцию.

Увеличение товарной продукции приводит к росту потребности в закупке сырья, на 20,86% стали и на 39,17% поликарбоната, а также возникает необходимость и в увеличении рабочей силы на 25,56 %.

В целом, ООО «Ххх» – это устойчивое и перспективное предприятие, так как данные, приведенные в таблице 2.1, имеют положительную тенденцию к росту.

Сгруппировав данные объема реализации за последние 5 лет в аналитическую таблицу, мы видим следующую динамику развития реализации готовой продукции по товарным группам.

Нами будет использоваться следующая продукция:

1. Бутыли поликарбонатные.

2. Бочки стальные закатные с гофрами на корпусе:

· Толщина металла, мм 1,0* 1,0* 1,0 (БЗ- 1)

· Толщина металла, мм 1,2* 1,0* 1,2 (БЗ- 2)

· Толщина металла, мм 1,2* 1,2* 1,2 (БЗ- 3)

Таблица 2.2

Объем реализации с разбиением на товарные группы

| Товарные группы | Объем реализации, шт. | Отношение 2004 г. к 2000 г. % | ||||

| 2000 год | 2001 год | 2002 год | 2003 год | 2004 год | ||

| Бутыли поликарбонатные | 875896 | 902987 | 959875 | 1019975 | 1111934 | 126,95 |

| 1. 19 л. круглые с ручкой 2. 13 л. круглые без ручки 3. 11 л. квадратные с ручкой | 481743 210742 183411 | 452733 262410 187844 | 481255 278942 199678 | 495365 299256 225354 | 513176 328935 269823 | 106,52 156,08 147,11 |

| Бочки стальные | 372203 | 379799 | 391545 | 401934 | 450199 | 120,96 |

| 1. БЗ- 1 2. БЗ- 2 3. БЗ- 3 | 126549 169764 75890 | 128365 173382 78052 | 132335 178744 80466 | 140125 163284 98525 | 171265 169895 109039 | 135,34 100,01 143,68 |

Характеризуя приведенные выше показатели, необходимо наметить следующие этапы оценки экономической эффективности:

· Определение товарных групп выпускаемой продукции, в объемах, реализации которых наблюдается тенденция роста.

· Определение товарных групп выпускаемой продукции, в объемах, реализации которых наблюдается спад.

· Определение товарных групп выпускаемой продукции, в объемах, реализации которых наблюдаются неравномерные показатели.

· Анализируя тенденции роста, сохранения прежних позиций или уменьшения объемов реализации по товарным группам, необходимо проанализировать (обозначить) причины роста или спада в реализации каждой группы.

· Исходя из показателей, выявленных тенденций и анализа причин, можно строить прогнозы и намечать основные моменты дальнейшего развития.

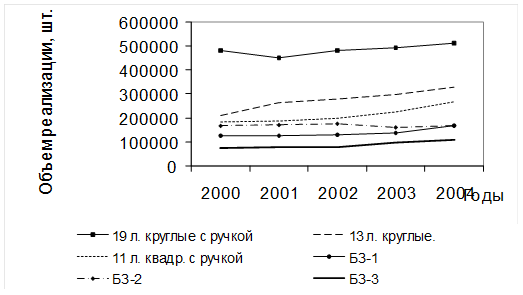

Для наибольшей наглядности динамики развития объемов реализации построим график (рис. 2.1).

Рис. 2.1 Динамика реализации продукции за 2000 – 2004 г.г.

Как видно из графика объема реализации за изучаемый период, рост наблюдается во всех товарных группах, но в группе БЗ-2 в 2003 году наблюдается спад, но уже в 2004 году наметилась тенденция к росту.

Лидером по росту объемов является товарная группа 13-ти литровых, 11-ти литровых квадратных бутылей, темпы роста которых составили 156,08 и 147,11 % соответственно, незначительно отстают от них БЗ-3 (143,68 %). Изучая причины данного явления, можно отметить, что основными факторами, вызвавшими рост, являются: востребованность данного вида продукции у потребителей и своевременная реакция производства, сумевшего уловить данную тенденцию выпустить требуемый товар.

Данные по валовой прибыли на примере 2004 года, приведенные в таблице 2.3, позволяют определить, какие товарные группы являются наиболее выгодными.

Таблица 2.3

Экономические показатели ООО «Ххх» в 2004 году по товарным группам

| Наименование | Объем реализации, шт. | Выручка от реализации, тыс. руб. | Полная себестоимость, тыс. руб. | Валовая прибыль, тыс. руб. |

| 1. Бутыли 19- ти литровые, круглые | 513176 | 82310,2 | 66482,9 | 15827,3 |

| 2. Бутыли 13- ти литровые, круглые | 328935 | 41020,8 | 26164,8 | 14856 |

| 3. Бутыли 11- ти литровые, квадратные | 269823 | 41943,6 | 26420,6 | 15523 |

| 4. БЗ- 1 | 171265 | 89431,1 | 81984,5 | 7446,7 |

| 5. БЗ- 2 | 169895 | 95343,2 | 89167,9 | 6175,3 |

| 6. БЗ- 3 | 109039 | 63444,6 | 55989,7 | 7454,9 |

| Итого: | 1562133 | 413493,5 | 346210,4 | 67283,2 |

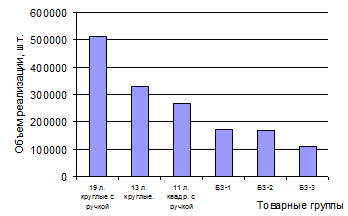

Наиболее наглядно эти табличные данные представлены в виде диаграммы (рис. 2.2).

|

Рис 2.2 Объем реализации продукции в 2004 году в натуральных показателях

Как видно, наибольший объем реализации наблюдается в товарной группе поликарбонатных бутылей: 19-ти литровых, затем следуют бутыли 13-ти литровые круглые, немного отстают 11-ти литровые квадратные бутыли. Наименьшие показатели в группе стальных бочек.

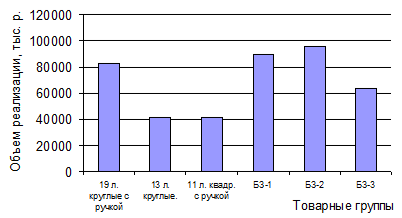

На рис. 2.3 графически представлены данные по выручке от реализации по каждой группе товаров. Как видно, большая часть выручки принадлежит стальным бочкам, это объясняется их высокой ценой.

|

Рис. 2.3 Выручка от реализации продукции в 2004 году

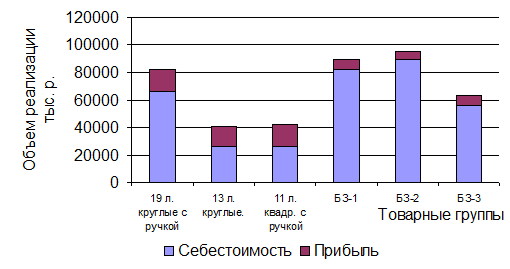

Проанализировав данные, приведенные выше, можно построить сравнительный график соотношения полной себестоимости продукции и валовой прибыли от реализации.

|

Рис. 2.4. Структура выручки от реализации продукции в 2004 году

Из данной диаграммы видно, что наибольшей себестоимостью обладают стальные бочки, а большую прибыль приносят бутыли. При этом наибольший удельный вес прибыли в выручке наблюдается у бутылей, поэтому для предприятия развитие системы продвижения бутылей на рынок является наиболее приоритетным направлением. За счет увеличения объема продаж бутылей ООО «Ххх» может заработать дополнительные доходы, которые впоследствии следует инвестировать в наиболее перспективные ассортиментные группы или в новые направления бизнеса.

Рентабельность продаж в 2004 году составила 16,3 %, что говорит о прибыльности данного производства.

Анализ ликвидности ООО «Ххх» (таблица 2.3) показал, что предприятие на 2004 год является ликвидным и платежеспособным, так как показатель абсолютной ликвидности составляет 0,33, что свидетельствует о том, что предприятие в любой момент может погасить 33 % всех имеющихся обязательств за счет денежных средств. В целом по предприятию показатель ликвидности и показатель платежеспособности увеличились за 2004 год, их значения выше нормы.

Таблица 2.3

Показатели ликвидности деятельности ООО «Ххх»

| Показатели | Норма | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. |

| 1. Коэффициент абсолютной ликвидности | >=0,2- 0,25 | 0,2 | 0,23 | 0,28 | 0,31 | 0,33 |

| 2. Промежуточный коэффициент покрытия | >=1,0 | 1,4 | 1,1 | 1,2 | 1,3 | 1,5 |

| 3. Общий коэффициент покрытия | >=2,0 | 2,1 | 1,9 | 2,0 | 2,2 | 2,3 |

| 4. Коэффициент общей платежеспособности | >=2,0 | 2,2 | 2,0 | 2,1 | 2,3 | 2,4 |

ООО «Ххх» является финансово независимым, так как коэффициент независимости (автономии) составляет 0,8 и финансово устойчивым, так как коэффициент финансовой устойчивости не ниже нормы и равен 0,8. Коэффициент маневренности выше допустимого норматива и на конец 2004 года составил 0,7. Собственные оборотные средства обеспечивают материальные запасы (таблица 2.4).

Таблица 2.4

Показатели устойчивости финансового состояния ООО «Ххх»

| Показатели | Норма | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. |

| 1. Коэффициент автономии | >=0,5 | 0,4 | 0,6 | 0,5 | 0,6 | 0,8 |

| 2. Коэффициент финансовой устойчивости | >=0,8 | 0,4 | 0,6 | 0,5 | 0,6 | 0,8 |

| 3. Коэффициент соотношения заемных и собственных средств | <=1,0 | 0,9 | 1,0 | 08 | 0,7 | 0,5 |

| 4. Коэффициент маневренности собственных средств | >=0,5 | 0,4 | 0,4 | 0,5 | 0,6 | 0,7 |

| 5. Коэффициент обеспеченности материальных запасов собственными оборотными средствами | >=0,6-0,8 | 0,6 | 0,8 | 0,8 | 0,9 | 1,0 |

Изменения показателей, характеризующих деловую активность, в целом являются положительными. Коэффициенты оборачиваемости оборотных активов, дебиторской задолженности увеличились на 0,4 и 0,2 и составили соответственно 3,4 и 5,8 оборотов в год на конец 2004 года. Коэффициент оборачиваемости кредиторской задолженности увеличился и составил 59 оборотов в год на конец 2004 года. Наблюдалось увеличение коммерческого кредита, предоставляемого как самим предприятием, так и для него. Если в 2000 году на 1 рубль кредиторской задолженности приходилось 7,6 рубля, то в 2004 году – 9,8 рубля (таблица 2.5).

Таблица 2.5

Показатели деловой активности ООО «Ххх»

| Показатели | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 2004 г. | Отклонение 2004 г. от 2000 г. |

| 1. Коэффициент деловой активности | 2,9 | 3,2 | 3,0 | 3,4 | 3,6 | 0,7 |

| 2. Фондоотдача внеоборотных активов | 85,4 | 86,1 | 80,0 | 83,2 | 88,0 | 2,6 |

| 3. Коэффициент оборачиваемости оборотных активов | 3,0 | 3,2 | 2,9 | 3,3 | 3,4 | 0,4 |

| 4. Коэффициент оборачиваемости дебиторской задолженности | 5,6 | 5,8 | 4,9 | 5,2 | 5,8 | 0,2 |

| 5. Период погашения дебиторской задолженности | 61,0 | 59,0 | 63,0 | 58,0 | 54,0 | - 7 |

| 6. Коэффициент оборачиваемости кредиторской задолженности | 54,9 | 56,0 | 53,0 | 55,0 | 59,0 | 4,1 |

| 7. Коэффициент соотношения дебиторской и кредиторской задолженности | 7,6 | 8,2 | 7,9 | 8,5 | 9,8 | 2,2 |

| 8. Рентабельность продаж, % | 13,99 | 7,76 | 15 | 16 | 16,27 | 2,28 |

В целом ООО «Ххх» является ликвидным, финансово независимым, прибыльным предприятием.

|

из

5.00

|

Обсуждение в статье: Экономическая ретроспектива ООО «Ххх» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы