|

Главная |

Оценивание и исключение сезонной компоненты

|

из

5.00

|

Сезонные компоненты могут представлять самостоятельный интерес либо выступать в роли мешающего фактора. В первом случае необходимо уметь выделять их из ряда и оценивать параметры соответствующей модели. Что же касается удаления сезонной компоненты из ряда, то здесь возможны несколько способов.

Рассмотрим сначала процедуру оценивания сезонных эффектов. Пусть исходный ряд является полностью аддитивным, то есть

.

.

Необходимо оценить  по наблюденным

по наблюденным  . Иными словами, необходимо получить оценки

. Иными словами, необходимо получить оценки  коэффициентов

коэффициентов  индикаторной модели.

индикаторной модели.

Как уже отмечалось, сезонный эффект проявляется на фоне тренда, поэтому вначале необходимо оценить трендовую составляющую одним из рассмотренных методов. Затем для каждого сезона  вычисляют все относящиеся к нему разности

вычисляют все относящиеся к нему разности

где, как обычно,  - наблюденное значение ряда,

- наблюденное значение ряда,  - оцененное значение тренда.

- оцененное значение тренда.

Каждая из этих разностей дает совместную оценку сезонного эффекта и случайного компонента, отличного, правда, от исходного  в силу взятия разностей.

в силу взятия разностей.

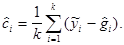

Производя усреднение полученных разностей, получают оценки эффектов. Полагая, что исходный ряд содержит целое число k периодов сезонности и ограничиваясь простым средним, имеем

С учетом условия репараметризации, требующим, чтобы сумма сезонных эффектов равнялась нулю, получаем скорректированные оценки

.

.

В случае мультипликативного сезонного эффекта, когда модель ряда имеет вид

,

,

вычисляют уже не разности, а отношения

.

.

В качестве оценки сезонного индекса  выступает среднее

выступает среднее

.

.

На практике считается, что для оценки сезонных эффектов временной ряд должен содержать не менее пяти-шести периодов сезонности.

Перейдем теперь к способам удаления сезонного эффекта из ряда. Таких способов два. Первый из них назовем «послетрендовый». Он является логическим следствием рассмотренной выше процедуры оценивания. Для аддитивной модели удаление сезонной компоненты сводится к вычитанию оцененной сезонной компоненты из исходного ряда. Для мультипликативной модели значения ряда делят на соответствующие сезонные индексы.

Второй способ не требует предварительной оценки ни трендовой, ни сезонной компонент, а основывается на использовании разностных операторов.

Разностные операторы.

При исследовании временных рядов часто имеется возможность представить детерминированные функции времени простыми рекуррентными уравнениями. К примеру, линейный тренд

(1)

(1)

можно записать как

(2)

(2)

Последнее соотношение получается из (1) сравнением двух значений ряда для соседних моментов t-1 и t . Учитывая, что соотношение (2) справедливо и для моментов t-2 и t -1, так что  , модель (1) можно записать и в виде

, модель (1) можно записать и в виде

(3)

(3)

Модель (3) не содержит явно параметров, описывающих тренд. Более компактно описанные преобразования можно описать, используя операторы взятия разности назад

.

.

.

.

Модели (2) и (3) можно записать как

,

,  .

.

Выходит, разность второго порядка полностью исключает из исходного ряда линейный тренд. Легко видеть, что разность порядка d исключает из ряда полиномиальный тренд порядка d-1. Пусть теперь ряд содержит сезонный эффект с периодом t, так что

(4).

(4).

Процедура перехода от ряда (t = 1,2,...,T) к ряду  называется взятием первой сезонной разности, а оператор

называется взятием первой сезонной разности, а оператор  сезонным разностным оператором с периодом t. Из (4) следует, что

сезонным разностным оператором с периодом t. Из (4) следует, что

.

.

Выходит, взятие сезонной разности  исключает из временного ряда

исключает из временного ряда  любую детерминированную сезонную компоненту.

любую детерминированную сезонную компоненту.

Иногда оказываются полезными сезонные операторы более высоких порядков. Так, сезонный оператор второго порядка с периодом t есть

.

.

Если ряд содержит и тренд, и сезонную составляющую, их можно исключить, последовательно применяя операторы  и

и  .

.

Легко показать, что порядок применения этих операторов не существенен:

.

.

Отметим также, что детерминированный тренд, состоящий из тренда и сезонной компоненты, после применения операторов и полностью вырождается, то есть  . Однако записав последнее уравнение в рекуррентной форме, получаем

. Однако записав последнее уравнение в рекуррентной форме, получаем

.

.

Из последнее соотношения видно, каким образом ряд можно неограниченно продолжать, имея вначале по крайней мере t+1 последовательных значения.

|

из

5.00

|

Обсуждение в статье: Оценивание и исключение сезонной компоненты |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы