|

Главная |

Оценивание числовых характеристик временного ряда

|

из

5.00

|

Оценивание числовых характеристик случайного временного ряда в каждый момент времени требует набора реализаций (траекторий) соответствующего случайного процесса. Хотя время и не воспроизводимо, однако условия протекания процесса иногда можно считать повторяющимися. Особенно это характерно для технических приложений, например, колебания напряжения в электрической сети в течении суток. Временные ряды, наблюдаемые в разные сутки, можно считать независимыми реализациями одного случайного процесса.

Иная ситуация при исследовании процессов социально-экономической природы. Как правило, здесь доступна единственная реализация процесса, повторить которую не представляется возможным. Следовательно, получить оценки среднего, дисперсии, ковариации нельзя. Однако для стационарных процессов подобные оценки все-таки возможны. Пусть  наблюденные значения временного ряда в моменты

наблюденные значения временного ряда в моменты  соответственно. Традиционная оценка среднего

соответственно. Традиционная оценка среднего  может служить оценкой математического ожидания стационарного (в широком смысле) случайного процесса.

может служить оценкой математического ожидания стационарного (в широком смысле) случайного процесса.

Ясно, что такая оценка для стационарного ряда будет несмещенной. Состоятельность этой оценки устанавливается теоремой Слуцкого, которая в качестве необходимого и достаточного условия требует чтобы

,

,

где  – автокорреляционная функция процесса.

– автокорреляционная функция процесса.

Точность оценивания среднего зависит от длины N ряда. Считается, что длина N всегда должна быть не меньше так называемого времени корреляции, под которым понимают величину

T =  .

.

Величина Т дает представление о порядке величины промежутка времени  , на котором сохраняется заметная корреляция между двумя значениями ряда.

, на котором сохраняется заметная корреляция между двумя значениями ряда.

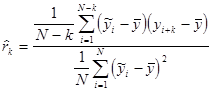

Рассмотрим теперь получение оценок значений автокорреляционной функции. Как и прежде,  – наблюденные значения временного ряда. Образуем (N-1) пар

– наблюденные значения временного ряда. Образуем (N-1) пар  . Эти пары можно рассматривать как выборку двух случайных величин, для которых можно определить оценку стандартного коэффициента корреляции

. Эти пары можно рассматривать как выборку двух случайных величин, для которых можно определить оценку стандартного коэффициента корреляции  . Затем составим (N-2) пар

. Затем составим (N-2) пар  и определим оценку

и определим оценку  и т.д. Поскольку при подсчете очередного

и т.д. Поскольку при подсчете очередного  объем выборки меняется, меняется значение среднего и стандартного отклонения для соответствующего набора значений. Для упрощения принято измерять все переменные относительно среднего значения всего ряда

объем выборки меняется, меняется значение среднего и стандартного отклонения для соответствующего набора значений. Для упрощения принято измерять все переменные относительно среднего значения всего ряда  и заменять дисперсионные члены в знаменателе на дисперсию ряда в целом, то есть

и заменять дисперсионные члены в знаменателе на дисперсию ряда в целом, то есть

,

,

где  - среднее, равное

- среднее, равное  .

.

При больших N расхождение в оценках незначительные. На практике k берут не выше N/4.

Если ряд рассматривается как генеральная совокупность бесконечной длины, то говорят об автокорреляциях (теоретических) и обозначают их  . Массив коэффициентов

. Массив коэффициентов  или соответствующих им выборочных коэффициентов

или соответствующих им выборочных коэффициентов  содержат весьма ценную информацию о внутренней структуре ряда. Совокупность коэффициентов корреляции, нанесенная на график с координатами k (лаг) по оси абсцисс и

содержат весьма ценную информацию о внутренней структуре ряда. Совокупность коэффициентов корреляции, нанесенная на график с координатами k (лаг) по оси абсцисс и  либо

либо  по оси ординат, называют коррелограммой (теоретической или выборочной соответственно).

по оси ординат, называют коррелограммой (теоретической или выборочной соответственно).

Точностные характеристики оценки  получены для гауссовских процессов. В частности, для гаусовского белого шума, у которого все корреляции равны нулю,

получены для гауссовских процессов. В частности, для гаусовского белого шума, у которого все корреляции равны нулю,  . Математическое ожидание для гауссовского белого шума оказывается не равным нулю, а именно,

. Математическое ожидание для гауссовского белого шума оказывается не равным нулю, а именно,  , то есть оценка оказывается смещенной. Величина смещения убывает с ростом объема выборки и не столь существенна в прикладном анализе.

, то есть оценка оказывается смещенной. Величина смещения убывает с ростом объема выборки и не столь существенна в прикладном анализе.

Оценка асимптотически нормальна при  , что дает основание для построения приблизительного доверительного интервала. Широко применяемый 95%-интервал есть

, что дает основание для построения приблизительного доверительного интервала. Широко применяемый 95%-интервал есть  .

.

Границы доверительного интервала, нанесенные на график, называют доверительной трубкой. Если коррелограмма некоторого случайного процесса не выходит за пределы доверительной трубки, то этот процесс близок к белому шуму. Правда, это условие можно считать лишь достаточным. Нередко выборочная коррелограмма гауссовского белого шума содержит один, а то и два выброса среди первых 20 оценок , что естественно затрудняет интерпретацию подобной коррелограммы.

Наряду с автокорреляционной функцией при анализе структуры случайного временного ряда используется частная автокорреляционная функция, значения которой суть частные коэффициенты корреляции.

|

из

5.00

|

Обсуждение в статье: Оценивание числовых характеристик временного ряда |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы