|

Главная |

Авторерессия второго порядка (процесс Юла)

|

из

5.00

|

Авторегрессионный процесс Юла АР(2) описывается уравнением

(1)

(1)

С использованием оператора сдвига В модель запишется как

,

,

где а(В) – авторегрессионный оператор, то есть а(В)=  .

.

Свойства модели зависят от корней  и

и  полинома

полинома

=0, (2)

который можно записать также в виде

(1-  В)(1-

В)(1-  В)=0.

В)=0.

Для стационарности процесса (1) необходимо, чтобы корни и  лежали внутри единичной окружности (случай комплексных корней), либо были меньше единицы (случай действительных корней), что обеспечивается при

лежали внутри единичной окружности (случай комплексных корней), либо были меньше единицы (случай действительных корней), что обеспечивается при  .

.

Пусть и  действительны и различны. Разложим

действительны и различны. Разложим  на простые дроби

на простые дроби

, (3)

, (3)

где  .

.

Рассматривая отдельные слагаемые в (3) как суммы бесконечных геометрических прогрессий, получим

.

.

Выходит АР(2) есть частный случай общей линейной модели ( ) с коэффициентами

.

.

Рассмотрим теперь автокорреляционную функцию процесса Юла. Умножим (1) по очереди на  и

и  , возьмем математические ожидания и разделим на

, возьмем математические ожидания и разделим на  . В итоге получим

. В итоге получим

Этих уравнений достаточно для определения  через первые две автокорреляции и, наоборот, по известным

через первые две автокорреляции и, наоборот, по известным  можно найти

можно найти  .

.

Умножая теперь (1) на  получим рекуррентное уравнение

получим рекуррентное уравнение

, (4)

, (4)

из которого можно найти автокорреляции высоких порядков через первые автокорреляции. Тем самым, полностью определяется коррелограмма процесса Юла.

Исследуем вид коррелограммы процесса АР(2).

Выражение (4) можно рассматривать как разностное уравнение второго порядка относительно r с постоянными коэффициентами.

Общее решение такого уравнения имеет вид

,

,

где  – корни характеристического уравнения

– корни характеристического уравнения

(5)

(5)

Легко видеть, что уравнения (2) и (5) эквивалентны с точностью до замены В на z и деления обоих частей на  , так что корни этих уравнений совпадают, то есть

, так что корни этих уравнений совпадают, то есть

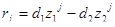

Общее решение разностного уравнения (4) есть

(6)

(6)

где коэффициенты А и В находят из граничных условий при j=0 и j=1.

Таким образом, в случае действительных корней коррелограмма АР(2) представляет собой, как видно из (6), смесь двух затухающих экспонент.

В случае комплектности корней  и

и  коррелограмма процесса АР(2) оказывается затухающей гармоникой.

коррелограмма процесса АР(2) оказывается затухающей гармоникой.

Рассмотрим теперь как ведет себя частная автокорреляционная функция процесса Юла. Отличным от нуля оказывается лишь коэффициент  , равный

, равный  . Частные корреляции более высоких порядков равны нулю (подробнее этот процесс рассматривается дальше). Таким образом, частная коррелограмма процесса отрывается сразу после лага, равного единице.

. Частные корреляции более высоких порядков равны нулю (подробнее этот процесс рассматривается дальше). Таким образом, частная коррелограмма процесса отрывается сразу после лага, равного единице.

В заключении отметим, что модели АР(2) оказались приемлемыми при описании поведения циклической природы, прообразом которого служит маятник, на который воздействуют малые случайные импульсы. Амплитуда и фаза такого колебательного процесса будут все время меняться.

|

из

5.00

|

Обсуждение в статье: Авторерессия второго порядка (процесс Юла) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы