|

Главная |

Построение оптимальной структуры источников финансирования оборотного капитала

|

из

5.00

|

Проанализировав актив бухгалтерского баланса (табл. 6) видно, что дебиторская задолженность в 2010 году возросла на:

228444,50 – 93344,50 = 135100,00 тыс.руб,

что составило 144,73%.

В целях управления дебиторской задолженностью и улучшения финансового состояния ОАО «Орловский мясокомбинат» рекомендуется рассмотреть несколько вариантов:

- воспользоваться процедурой факторинга;

- при заключении договоров указать жёсткие сроки выплаты задолженности, установить процент пени.

В случае передачи прав требований к должникам завода банку или факторинговой компании, наше предприятие получает оговоренную сумму, а банк или факторинговая компания информирует покупателей о начале работы по данной процедуре, что позволяет избежать ряд недоразумений, связанных с тем, что дебитор отказывается подписывать уведомление и быть участником факторинговой операции.

На рынке присутствует несколько разновидностей игроков: банки и факторинговые компании. У банков комиссия по факторинговым операциям на 3-4 процента выше, чем комиссия при взятии кредита. В таком случае, с финансовой стороны для нас не выгоден факторинг, но на рынке присутствуют факторинговые компании, которые занимаются только факторингом. Эти компании берут приемлемые проценты комиссии. Обратимся к Национальной Факторинговой Компании. Процент комиссии по нашей дебиторской задолженности будет составлять 80%, при условии оплаты 80%, дебиторская задолженность сократится на:

228444,50 – 45688,90 = 182755,6 тыс.руб.

Управление дебиторской задолженностью подразумевает обязательное проведение сравнительного анализа величины дебиторской задолженности с величиной кредиторской задолженности.

Таблица 10

Изменение величины дебиторской и кредиторской задолженностей

| Наименование показателя | Значения | Отклонения | ||

| до факторинга, тыс.руб. | после факторинга, тыс.руб. | +/-, тыс.руб. | % | |

| АКТИВ | ||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в т.ч. | 228444,5 | 45688,9 | -182 755,60 | -80,00 |

| покупатели и заказчики | 199667,5 | 39933,5 | -159 734,00 | -80,00 |

| Краткосрочные финансовые вложения | 6320 | 6320 | 0,00 | 0,00 |

| Денежные средства | 1231,5 | 1231,5 | 0,00 | 0,00 |

| ПАССИВ | ||||

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты | 127332,5 | 127332,5 | 0,00 | 0,00 |

| Кредиторская задолженность, в т.ч. | 257488,5 | 74 732,90 | -182 755,60 | -70,98 |

| поставщики и подрядчики | 227046,5 | 45409,3 | -181 637,20 | -80,00 |

| задолженность перед персоналом организации | 17783 | 17783 | 0,00 | 0,00 |

| задолженность перед государственными внебюджетными фондами | 6163,5 | 6163,5 | 0,00 | 0,00 |

| задолженность по налогам и сборам | 6409,5 | 6409,5 | 0,00 | 0,00 |

| прочие кредиторы | 86 | 86 | 0,00 | 0,00 |

| ИТОГО | 384821 | 202065,4 | -182 755,60 | -47,49 |

Для финансового положения компании очень важно, чтобы дебиторская задолженность не превышала кредиторскую. Поэтому полученные средства следует направить на погашение обязательств завода перед кредиторами, в частности перед поставщиками и подрядчиками, т.к. сумма задолженности по этому показателю самая высокая. В связи с чем кредиторская задолженность сократится на 182755,6тыс.руб. Результаты изменений представлены в таблице 10.

Снижение величины дебиторской задолженности приведет к увеличению рентабельности, коэффициента оборачиваемости, сокращению длительности одного оборота, т.е. к улучшению этих показателей.

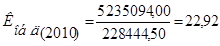

Коэффициент оборачиваемости дебиторской задолженности (обороты):

Коэффициент оборачиваемости дебиторской задолженности увеличился на 91,66, что свидетельствует об эффективности предложенной процедуры факторинга и как следствие, об улучшении использования дебиторской задолженности.

Рассмотрим вариант получения кредита.

Перед получением кредитных средств, предприятию необходимо собрать по списку документы на кредит, полученному у кредитного работника банка, соответствующие справки. Далее, если предоставляется залог имущества, необходима оценка рыночной стоимости, которая может быть заказана у независимого оценщика за определенную плату.

После принятия положительного решения банком о предоставлении кредита, заключается кредитный договор, и предприятие вносит плату за предоставление кредита единовременно до выдачи кредитных средств и оформляет страховку на залоговое имущество либо уплачивает банку комиссию за не страхование залогового имущества. Обязательность страхования залога оговаривается предварительно, до подписания кредитного договора.

Банки предоставляют кредиты юридическим лицам под 18 – 22% годовых. Кроме основной процентной ставки, банк может установить комиссию за обслуживание кредита, которая подлежит уплате в том же порядке и те же сроки, как и проценты. Уплата процентов производится ежемесячно. В связи с крупной суммой кредитования банк предоставит нам кредит под 18% годовых. Комиссия за обслуживание у всех банков разные, у Сбербанка плата за обслуживание счета взимается сразу и единовременно. Она составляет 3%. Воспользуемся кредитом Сбербанка и высчитаем чистую сумму, реально полученных денег без учёта процентов:

228444,50 – (18%+3%) = 228444,50 – 47973,345 = 180471,16 тыс.руб

Коэфициент оборачиваемости дебиторской задолженности после взятия кредита, выплаты по нему процентов и оплаты кредиторской задолженности будет составлять:

Коб.д.(после кредитования) =  = 109,13

= 109,13

Коэффициент оборачиваемости дебиторской задолженности увеличился на 86,21.

Если рассматривать вариант кредита, то приходим к выводу о невыгодности данной процедуры по сравнению с факторингом, коэффициент оборачиваемости увеличился всего на 86.21, в то время, как после факторинга он поднялся до 91.66. Брать кредит достаточно неудобная процедура, так как банк перечисляет предприятию деньги, и все, что в данном случае интересует финансовую организацию, это вернет ли клиент кредит в срок желательно вместе с уплаченными процентами. При этом предприятие обязано само решить вопрос, где ему эти деньги вместе с процентами взять точно в срок.

В нашем случае факторинговая компания перечисляет деньги в адрес предприятия и работает с дебиторской задолженностью самостоятельно. При этом у предприятия решаются еще две проблемы: дебиторская задолженность передается на аутсорсинг факторинговой компании, страхуются все риски, связанные с недобросовестными плательщиками.

Рис.5 Изменение задолженностей до и после применения факторинга

Рис.5 Изменение задолженностей до и после применения факторинга

Предприятие получает абсолютно прозрачную и надежную систему планирования собственных денежных потоков. И, самое главное, не нужно заботиться о том, чтобы точно в срок вернуть деньги.

|

из

5.00

|

Обсуждение в статье: Построение оптимальной структуры источников финансирования оборотного капитала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы