|

Главная |

Оценка финансового состояния предприятия с учетом обеспеченности оборотным капиталом.

|

из

5.00

|

Чтобы понять, насколько эффективны изменения пересчитаем показатели использования оборотных средств.

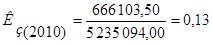

Для этого пересчитаем показатель среднегодовой стоимости оборотных средств (Сос). В 2010 году он составлял 666103,50 тыс.руб. После сокращения стоимости запасов на 57949,70 тыс.руб. и дебиторской задолженности на 182755,60 тыс.руб. величина Сос составляет 425398,20тыс.руб.

Коэффициент оборачиваемости оборотных средств (обороты):

Мы видим, что благодаря снижению стоимости запасов коэффициент оборачиваемости увеличился на 4,45, что свидетельствует об ускорении оборачиваемости оборотных средств, что в свою очередь ведет к высвобождению оборотных средств предприятия из оборота и сокращению потребности предприятия в оборотных средствах.

Коэффициент загрузки оборотных средств:

Из – за снижения стоимости запасов коэффициент загрузки оборотных средств наоборот уменьшился на 0,05, и это говорит о том, что уменьшилась сумма оборотных средств, затраченных на один рубль реализованной продукции, что также говорит о сокращении потребности предприятия в оборотных средствах.

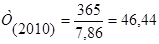

Длительность одного оборота оборотных средств (дни):

В связи с увеличением коэффициента оборачиваемости уменьшилась длительность одного оборота на 16,79 дней, это также свидетельствует о положительной динамике, т.к. чем меньше продолжительность оборота, тем меньше требуется оборотных средств и тем эффективней они используются.

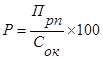

Рентабельность оборотного капитала (%):

Показатель рентабельности после сокращения запасов и дебиторской задолженности увеличился на 6,27%.

На основании полученных данных пересчитаем отклонения и получим сводную таблицу анализа эффективности использования оборотного капитала после внедрения предложенных мероприятий (таблица 11).

Таблица 11

Анализ эффективности использования оборотного капитала после внедрения предложенных мероприятий

| Наименование показателя | 2010 г. | после мероприятий | Отклонения | |

| +/- | % | |||

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент оборачиваемости оборотных средств (Ко) | 7,86 | 12,31 | 4,45 | 56,62 |

| Коэффициент загрузки средств в обороте (Кз) | 0,13 | 0,08 | -0,05 | -38,46 |

| Длительность одного оборота оборотных средств в днях (Т) | 46,44 | 29,65 | -16,79 | -36,15 |

| Рентабельность оборотного капитала, % (P) | 11,07 | 17,34 | 6,27 | 56,64 |

| Коэффициент оборачиваемости запасов (Коб.з.) | 12,39 | 14,41 | 2,02 | 16,30 |

| Коэффициент оборачиваемости дебиторской задолженности (Коб.д.) | 22,92 | 114,58 | 91,66 | 399,91 |

Как следует из таблицы 11, количество оборотов увеличилось по следующим показателям: оборачиваемость оборотных средств на 56,62%, запасов на 16,30%, дебиторской задолженности на 399,91%, что свидетельствует о положительной динамике, т.к. ускорение оборачиваемости ведет к высвобождению оборотных средств, вследствие чего предприятие может их использовать на другие цели. Что и было сделано, направив высвободившиеся средства от сокращения дебиторской задолженности на погашение кредиторской задолженности ОАО «Орловский мясокомбинат» перед поставщиками и подрядчиками. Уменьшилась длительность одного оборота оборотных средств на 36,15% и коэффициент загрузки оборотных средств на 38,46%, что также является положительным результатом и свидетельствует о сокращении потребности в оборотных средствах.

ЗАКЛЮЧЕНИЕ

ЗАКЛЮЧЕНИЕ

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой совокупность денежных средств, авансируемых предприятием для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот.

Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму.

Фонды обращения непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения.

Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные средства обусловлено тем, что, во – первых, процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во – вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

Важным условием правильного формирования и рационального использования оборотных фондов является нормирование расхода и запасов материальных ресурсов. Нормирование расходов материалов определяет плановую меру их производственного потребления. Одной из причин образования сверхнормативных запасов товарно – материальных ценностей является недостаточная обоснованность норм и нормативов.

Под нормированием понимается процесс определения оптимальной потребности в оборотных средствах.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

С использованием имеющихся данных провёлся анализ состава и структуры оборотных средств ОАО «Орловский мясокомбинат».

Проведенный анализ показал, что в рассматриваемом периоде характерен рост оборотных активов предприятия (+42,02%), в частности рост запасов (+19,70%) и значительный рост дебиторской задолженности (+144,73%).

В результате выполненной работы установлено, что, основным критерием оценки эффективности использования оборотных средств являются: коэффициент оборачиваемости оборотного капитала, коэффициент загрузки оборотных средств, продолжительность одного оборота. Эти показатели были рассмотрены и рассчитаны.

Также рассмотрены показатели эффективности использования отдельных элементов оборотного капитала (коэффициент оборачиваемости запасов, коэффициент оборачиваемости дебиторской задолженности) и рентабельность оборотного капитала.

В результате данных расчетов выявлены следующие изменения: в 2010 году оборачиваемость оборотных средств снизилась на 24,7%, запасов на 10,82%, дебиторской задолженности на 56,28%, рентабельность оборотного капитала уменьшилась на 59,24%, длительность одного оборота увеличилась на 32,74%. Все это не может свидетельствовать о положительной динамике, т.к. снижение оборачиваемости и увеличение продолжительности оборота приводит к увеличению потребности предприятия в оборотных средствах.

В целях улучшения значений данных показателей было предложено повысить эффективность работы предприятия в области управления оборотным капиталом и в частности запасами и дебиторской задолженностью, как наиболее значительными частями оборотных средств предприятия.

Были рассмотрены вопросы определения и поддержания оптимального объема запасов, в частности система нормирования запасов, которая позволила нам снизить количество запасов на 15%.

Также были предложены мероприятия по эффективному управлению дебиторской задолженностью. Одним из таких предложений была процедура факторинга, воспользовавшись которой мы сократили дебиторскую задолженность на 80%. Чтобы понять насколько эффективны предложенные нами мероприятия, были пересчитаны показатели использования оборотных средств. В результате чего были сделаны следующие выводы: благодаря снижению количества запасов, уменьшению дебиторской задолженности и как следствие снижению общего количества оборотных активов произошло увеличение количества оборотов по следующим показателям: оборачиваемость оборотных средств на 56,62%, запасов на 16,30%, дебиторской задолженности на 399,91%, что свидетельствует о положительной динамике, т.к. ускорение оборачиваемости ведет к высвобождению оборотных средств, вследствие чего предприятие может их использовать на другие цели. Что мы и сделали, направив высвободившиеся средства от сокращения дебиторской задолженности на погашение обязательств завода перед кредиторами. Уменьшилась длительность одного оборота оборотных средств на 36,15% и коэффициент загрузки оборотных средств на 38,46%, что также является положительным результатом и свидетельствует о сокращении потребности в оборотных средствах.Выполнение предложенных в работе мероприятий позволило значительно повысить эффективность использования оборотных средств предприятия и улучшить, в конечном счете, его финансовое состояние.

СПИСОК ЛИТЕРАТУРЫ

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации, ч.1 от 30 ноября 1994 г. N 51-ФЗ, (в ред. от 17.07.09 г.).

2. Гражданский кодекс Российской Федерации, ч.2 от 26 января 1996 г. N 14-ФЗ, (в ред. от 18.07.09 г.).

3. Налоговый кодекс Российской Федерации ч.1 от 31 июля 2008 г. N 146-ФЗ.

4. Налоговый кодекс Российской Федерации ч.2 от 5 августа 2003 г. N 117-ФЗ, (с изменениями от 13 марта 2009 г.).

5. Артеменко В.Г., Беллендир М.В. Финансовый анализ. – М.: ДИС, 1997. – 47с.

6. Афонин И.В. Управление развитием предприятия. – М.: ИТК Дашков и К 2007 – 380 с.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд., доп. и перераб. М.: Финансы и статистика, 2005. – 254 с.

8. Балабанов И.Т. Финансовый менеджмент: Учебник - М.: Финансы и статистика, 2004. – 224с.

9. Бланк И.А. Управление активами. Киев, Ника-Центр 2004. - 252с.

10. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: «Издательский дом Герда», 2007. - с. 199.

11. Горфингель В.Я., Швандар В.А. Экономика предприятия - М.: ЮНИТИ – 2009. - 718 с.

12. Зайцев Н.Л. Экономика промышленного предприятия: Учебник. – 6-е изд., перераб. и доп. – М.: ИНФРА – М, 2008. – 414 с.

13. Керимов В.Э. Бухгалтерский учет на производственных предприятиях. – М.: ИТК Дашков и К - 2009 – 368 с.

14. Киселев М.В. Анализ и прогнозирование финансово – хозяйственной деятельности предприятия. – М.: Изд-во «АиН», 2007. – 88с.

15. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистка, 2006. – 335с.

16. Магомедов М.Д., Заздравных А.В. Экономика отраслей пищевых производств: Учебное пособие. – М.: ИТК «Дашков и Ко», 2005. – 282 с.

17. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. М., 2008. – 120 с.

18. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер.с англ. – М.: Дело, 2004. – 704с.

19. Попова Л.В., Головина Т.А., Маслова И.А. Современный управленческий анализ: Теория и практика контроллинга. – М.: ДИС – 2009 - 271 с.

20. Пястолов С.М. Анализ финансово – хозяйственной деятельности: учеб. для студ. сред. проф. учеб. заведений. – 5-е изд., стер. – М.: ИЦ «Академия», 2007. – 336 с.

21. Снитко Л.Т., Красная Е.Н. Управление оборотным капиталом организации. – М.: Издательство РДЛ, 2006. – 216с.

22. Стоянова Е.С., Бланк И.А. Управление оборотным капиталом. М.: Перспектива, 2008. – 84 с.

23. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа – М., 2006.

24. Шуляк П.Н. Финансы предприятия. – М: ИТК Дашков и К - 2008 – 750 с.

25. Практикум по финансовому менеджменту / Под ред. Стояновой Е.С. - М.: Перспектива, 2008. – 140 с.

26. Финансовая отчетность ОАО «Орловский мясокомбинат» за 2009 – 2010

27. Финансовое управление фирмой / В.И. Терехин, С.В. Моисеев, Д.В.Терехин, С.И. Цыганков; Под ред. В.И. Терехина. М.: ОАО "Издательство "Экономика"", 2005.

28. Финансовый менеджмент / Под ред. Г.Б. Поляка. М.: ЮНИТИ, 2004. – 116с.

29. Финансовый менеджмент. Учебное пособие / Под ред.проф. Е.И.Шохина. М.: ИД ФБК – ПРЕСС, 2006 – 408с.

30. Финансы предприятий / Под ред.проф. Н.Ф.Колчиной. – М.: ЮНИТИ, 2003. – 130с.

31. Алексеев А. Национальные особенности формирования оборотного капитала. Эко, 2005. – № 10. – с. 53 – 64.

32. Гаврилов А.А., Калайдин Е.И. Анализ взаимосвязи финансового результата и обеспеченности собственными оборотными средствами Менеджмент в России и за рубежом. 2005. – № 1. – с. 95 – 97.

33. Ефимова О.В. Оборотные активы организации и их анализ. Бухгалтерский учет. 2005. – № 19. – с. 24-26.

34. Лисициан И. Оборотные средства, процесс обращения стоимости капитала, неплатежи // Вопросы экономики. 2005. – № 9. – с. 44 – 54.

35. Подъяблонская Л.М., Поздняков К.К. Анализ оборотного капитала Финансы. 2004.

36. www.cbr.ru

37. www.factoring.ru

38. www.klerk.ru

39. www.mkb.ru

40. www.raexpert.ru

Тронин Ю.Н. Анализ финансовой деятельности предприятия. - М.: "Альфа-Пресс", 2005.

|

из

5.00

|

Обсуждение в статье: Оценка финансового состояния предприятия с учетом обеспеченности оборотным капиталом. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы