|

Главная |

Показатели эффективности функционирования оборотного капитала.

|

из

5.00

|

Наибольший удельный вес в структуре оборотных активов занимают запасы. Не смотря на то, что за рассматриваемый период запасы возросли на 19,70%, их удельный вес в структуре оборотных средств снизился с 73,49% в 2009 году до 61,94% в 2010 году. Что касается дебиторской задолженности, то нужно отметить, что в составе оборотных активов она занимает 19,9% в 2009 году и как отрицательная тенденция наблюдается ее рост, в 2010 году она составляет – 34,3%. Соответственно, удельный вес дебиторской задолженности вырос на 14,4%. НДС по приобретенным ценностям увеличился (с 15 904 тыс.руб. до 23 834 тыс.руб.), удельный вес вырос с 3,39% до 3,58% . Денежные средства уменьшились с 15 075 тыс.руб. до 1 232 тыс.руб., удельный вес уменьшился с 3,21% до 0,18%.

Чтобы понять насколько эффективно используются оборотные средства рассчитаем показатели их использования.

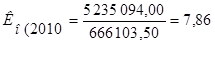

Коэффициент оборачиваемости оборотных средств (обороты):

где Vреал – объем реализации продукции, тыс.руб.;

Сос – среднегодовая стоимость (остаток) оборотных средств, тыс.руб.

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

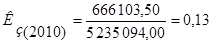

Снижение коэффициента оборачиваемости оборотных средств произошло вследствие опережающего роста стоимости оборотных средств по сравнению со стоимостью реализованной продукции. Из-за этого же произошло и увеличение коэффициента загрузки оборотных средств.

Коэффициент загрузки оборотных средств:

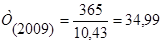

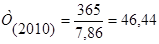

Длительность одного оборота оборотных средств (дни):

Увеличение длительности одного оборота произошло из – за снижения коэффициента оборачиваемости.

Рентабельность оборотного капитала (%):

,

,

где Прп – прибыль от реализации продукции (или иного финансового результата), тыс.руб.;

Сок – величина оборотного капитала, тыс.руб.

Рентабельность оборотного капитала снизилась вследствие снижения прибыли от реализации продукции при одновременном повышении стоимости оборотного капитала.

Коэффициент оборачиваемости запасов (обороты)

,

,

где Sрп – себестоимость реализованной продукции, тыс.руб.;

Сз – средняя стоимость запасов, тыс.руб.

Коэффициент оборачиваемости запасов снизился вследствие опережающего роста стоимости запасов по сравнению с себестоимостью реализованной продукции.

Коэффициент оборачиваемости дебиторской задолженности (обороты):

Снижение коэффициента оборачиваемости дебиторской задолженности произошло вследствие опережающего роста величины дебиторской задолженности по сравнению с величиной выручки.

Результаты анализа показали, что дебиторская задолженность в составе оборотных средств ОАО «Орловский мясокомбинат» также имеет значительный удельный вес. Свыше 19% в 2009 году и свыше 34% в 2010 году.

На основании полученных данных рассчитаем отклонения и получим сводную таблицу анализа эффективности использования оборотного капитала (таблица 8).

Таблица 8

Анализ эффективности использования оборотного капитала отчётность ОАО «Орловский мясокомбинат»

| Наименование показателя | 2009 | 2010 | Отклонения | |

| +/- | % | |||

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент оборачиваемости оборотных средств (Ко) | 10,43 | 7,86 | -2,57 | -24,67 |

| Коэффициент загрузки средств в обороте (Кз) | 0,10 | 0,13 | 0,03 | 32,74 |

| Длительность одного оборота оборотных средств в днях (Т) | 34,99 | 46,44 | 11,46 | 32,74 |

| Рентабельность оборотного капитала, % (P) | 27,17 | 11,07 | -16,09 | -59,24 |

| Коэффициент оборачиваемости запасов (Коб.з.) | 13,89 | 12,39 | -1,50 | -10,82 |

| Коэффициент оборачиваемости дебиторской задолженности (Коб.д.) | 52,42 | 22,92 | -29,50 | -56,28 |

Источник: расчёты автора.

Как следует из таблицы 8 количество оборотов уменьшилось по следующим показателям: коэффициент оборачиваемости оборотных средств на:

10,43 – 7,86 = 2,57 ,

что составило 24,67%, коэффициент оборачиваемости запасов на:

13,89 – 12,39 = 1,50 ,

что составило 10,82%, коэффициент оборачиваемости дебиторской задолженности на:

52,42 – 22,92 = 29,50 ,

что составило 56,28%, рентабельность оборотного капитала уменьшилась на:

27,17 – 11,07 = 16,09 ,

что составило 59,24%. Все эти изменения не могут свидетельствовать о положительной динамике, т.к. замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

Увеличилась длительность одного оборота оборотных средств на:

46,44 – 34,99 = 11,46 ,

и составило 32,74%, что также не является положительным результатом, т.к. чем больше продолжительность оборота, тем больше требуется оборотных средств.

Экономическое значение оборачиваемости заключается в том, что предприятие может производить и сбывать тот же самый, или больший объем продукции с меньшими или с теми же оборотными средствами. И, наоборот, при сохранении прежнего объема продукции часто достаточно иметь меньшее количество оборотных средств. Чем выше скорость оборота, т.е. суммарное время пребывания в сфере производства и обращения, тем меньше потребность в оборотных средствах.

Количество оборотов уменьшилось, т.е. увеличилась продолжительность оборота и потребности ОАО «Орловский мясокомбинат» в оборотных средствах возросли. А так как любое предприятие заинтересовано в сокращении размеров своего оборотного капитала, необходимо провести мероприятия по улучшению использования оборотных средств и уменьшению потребности в них.

Уменьшение количества оборотных средств приведет к увеличению коэффициента оборачиваемости, что сопровождается отвлечением денежных средств из оборота, вследствие чего ОАО «Орловский мясокомбинат» может использовать их на другие цели, такие как инвестирование, покрытие кредиторской задолженности, маркетинг, реклама и т.д. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства, и как следствие – на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние предприятия.

Из проведенного анализа следует, что за анализируемый период показатели деловой активности предприятия снизились. Так продолжительность одного оборота оборотных средств увеличилась почти на двенадцать дней, а оборачиваемость оборотных средств, запасов, дебиторской задолженности снизились. Также снизилась и рентабельность оборотного капитала.

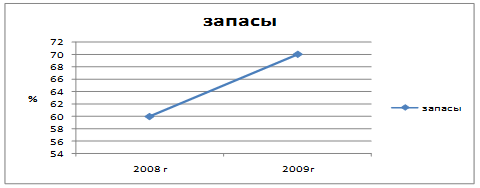

Рис. 1 Изменение запасов в оборотных активах ОАО «Орловский мясокомбинат»

В ОАО «Орловский мясокомбинат» в составе оборотных активов запасы занимают значительный удельный вес, свыше 70% в 2009 году и свыше 60% в 2010 году.

Накопление запасов товарно – материальных ценностей неизбежно ведет к дополнительному оттоку денежных средств.

Высокая дебиторская задолженность оказывает отрицательное влияние на финансовые результаты предприятия и его финансовое состояние, поскольку она создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

Рис. 2 Изменение дебиторской задолженности

Поскольку в 2009 году дебиторская задолженность в ОАО «Орловский мясокомбинат» возросла почти в два раза, необходимы мероприятия, которые позволят значительно ее снизить и тем самым ускорить оборачиваемость дебиторской задолженности.

3.

|

из

5.00

|

Обсуждение в статье: Показатели эффективности функционирования оборотного капитала. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы