|

Главная |

Анализ состояния и динамики функционирования банковской системы Национального банка РБ

|

из

5.00

|

2.1 Количественные и структурные характеристики банковской системы

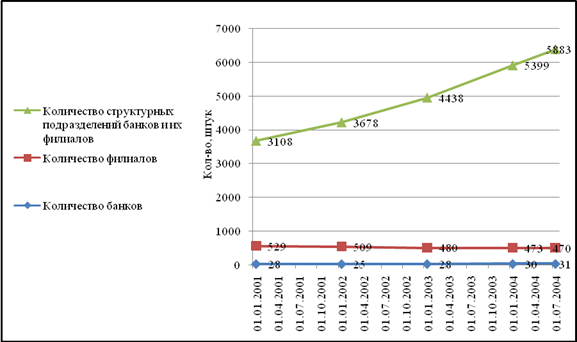

В период 2001—2004 годов осуществлена государственная регистрация 10 новых банков. Произошло сокращение числа действующих филиалов банков на 59 обособленных структурных подразделений, или на 11,2%. Основной фактор сокращения числа филиалов— оптимизация филиальной сети АСБ “Беларусбанк”: с 2001 по 2003 год число его филиалов уменьшилось на 24, в первом полугодии текущего года — на 2. К середине 2004 года на территории Республики Беларусь действует 147 филиалов АСБ “Беларусбанк”.

Процесс сокращения числа филиалов банков сопровождается ростом количества других структурных подразделений банков и их филиалов (расчетно-кассовые центры, центры банковских услуг, обменные пункты, валютные кассы и другие). Так, с 2001 по 2003 год число данных структурных подразделений увеличилось на 2291, а за первое полугодие 2004 г. — на 484, или на 8,9%.

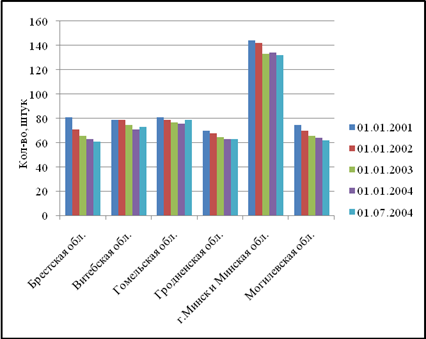

На 1 июля 2004 г. с учетом процессов реорганизации и ликвидации общее число банков, действующих в нормальном режиме, составило 31. Все банки, за исключением одного, располагаются в Минске. ОАО “АКБ “Ратон” (резидент СЭЗ “Гомель-Ратон”), зарегистрированный в 2003 году, располагается в Гомеле. Концентрация филиалов банков также наиболее высока в Минске и Минской области, рисунок 1, 2.

Рисунок 1. Территориальная структура филиалов банков, действующих на территории Республики Беларусь, в период с 2000 по 2004год

На 01.01.2005 общее число банков, действующих в нормальном режиме, составило 32. Из них 7 банков являются резидентами свободных экономических зон (далее — СЭЗ).

Все банки, за исключением одного, располагаются в Минске. ОАО «АКБ «Ратон» (резидент — СЭЗ «Гомель-Ратон»), зарегистрированный в 2003 году, располагается в Гомеле.

Банками Республики Беларусь по состоянию на 01.01.2005 открыто 463 филиала, 6388 других структурных подразделений, 11 представительств. Из 11 представительств банков 2 действуют на территории Республики Беларусь; 9 — за пределами страны (4 — в Российской Федерации, 4 — в Республике Польша, 1 — в ФРГ).

Концентрация филиалов банков также наиболее высока в Минске и Минской области.

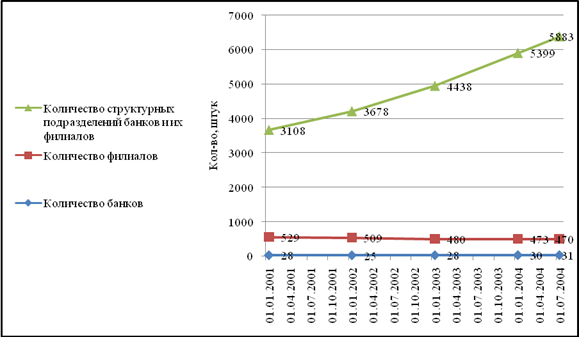

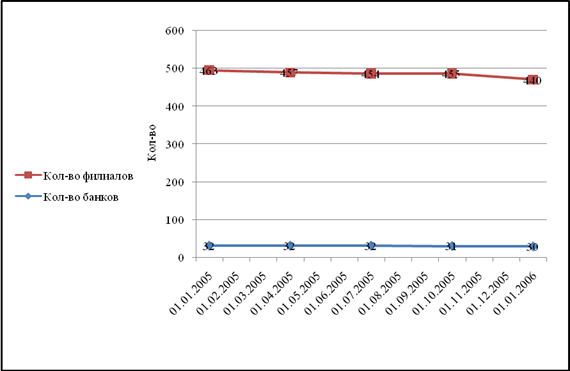

В 2004 году сохраняется тенденция сокращения числа действующих филиалов банков. Так, за рассматриваемый период банками было открыто 7 филиалов, а закрыто — 17, т.е. общее количество филиалов за год сократилось на 10 обособленных структурных подразделений. Основной фактор сокращения числа филиалов — оптимизация филиальной сети АСБ «Беларусбанк»: за рассматриваемый год число его филиалов уменьшилось на 10.

Процесс сокращения числа филиалов банков сопровождается ростом количества других структурных подразделений банков и их филиалов (расчетно-кассовые центры, центры банковских услуг, обменные пункты, валютные кассы и другие). Так, в 2004 году их количество увеличилось на 974, рисунок 3, 4. (8, стр. 28,29; стр. 24,25)

Рисунок 2. Количество банков и филиалов, действующих на территории Республики Беларусь, и их структурных подразделений

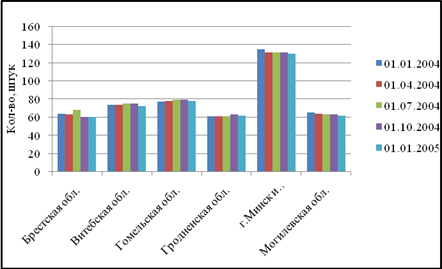

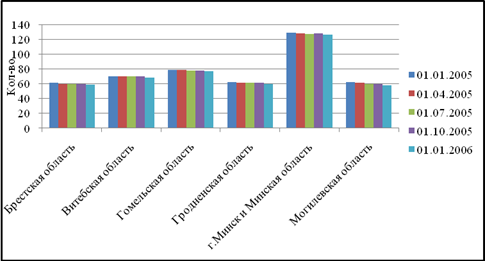

Рисунок 3. Территориальная структура филиалов банков, действующих на территории Республики Беларусь, в 2004 году

Рисунок 4. Количество банков и филиалов, действующих на территории Республики Беларусь, их структурных подразделений

В настоящее время банковский сектор Республики Беларусь играет доминирующую роль на рынке финансовых услуг. Он представлен банками, осуществляющими широкий спектр банковских операций по обслуживанию предприятий и населения. Характерной особенностью институционального развития является наличие в 2005 году тенденций в изменении структуры собственности в банковском секторе. В их числе: снижение доли нерезидентов в совокупном уставном фонде банков с 11,8 до 9,3 процента с одновременным снижением доли банков с преобладанием капитала нерезидентов в активах банковского сектора с 20,0 до 16,2 процента, в капитале – с 18,3 до 15,7 процента, а также уменьшением численности таких банков с 19 до 18; снижение доли национального частного капитала в уставном фонде банковского сектора с 6,3 до 5,4 процента с одновременным сокращением доли банков с преобладанием национального частного капитала в активах банковского сектора с 7,2 до 6,2 процента, в капитале – с 6,7 до 5,5 процента, а также уменьшением численности таких банков с 7 до 6; рост доли банков с преобладающим участием в уставном фонде государственных органов и юридических лиц, основанных на государственной форме собственности, в активах банковского сектора – с 72,8 до 77,6 процента, в капитале – с 75 до 78,8 процента при неизменившемся количестве таких банков и увеличении доли государственных органов и юридических лиц, основанных на государственной форме собственности, в совокупном уставном фонде банковского сектора на 3,4 процентного пункта.

По состоянию на 01.01.2006 банковская система Республики Беларусь включала 30 действующих банков. Шесть банков являлись резидентами свободных экономических зон Республики Беларусь. Банками Республики Беларусь по состоянию на 01.01.2006 открыто 440 филиалов. Концентрация филиалов банков наиболее высока в Минске и Минской области.

В 2005 году сохранялась тенденция сокращения числа действующих филиалов банков. За рассматриваемый период банками было закрыто 23 филиала. Основными причинами сокращения филиальной сети были оптимизация и закрытие убыточных филиалов, переход на современные технологии управления территориальными структурами банков. (9, стр.10-12).

Банковский сектор Республики Беларусь играет доминирующую роль на рынке финансовых услуг. Он представлен банками, осуществляющими широкий спектр банковских операций по обслуживанию предприятий и населения, рисунок 5.

Концентрация филиалов банков наиболее высока в Минске и Минской области, рисунок 6.

Рисунок 5. Количество банков и филиалов, действующих на территории Республики Беларусь, и их структурных подразделений

Рисунок 6. Территориальная структура филиалов банков, действующих на территории Республики Беларусь, в 2005 году

По состоянию на 01.01.2007 банковский сектор Республики Беларусь включал 30 действующих банков и 421 филиал. Филиальная сеть банков за 2006 год сократилась на 19 филиалов. Основными причинами сокращения филиальной сети выступали ее оптимизация и закрытие убыточных филиалов, а также переход на современные технологии управления территориальными структурами банков.

Процесс сокращения числа филиалов банков сопровождался ростом количества других структурных: расчетно-кассовых центров, центров банковских услуг, обменных пунктов, валютных касс и других. Характерными особенностями институционального развития банков в 2006 году явились:

· снижение доли нерезидентов Республики Беларусь (далее – нерезиденты) в совокупном уставном фонде банков с 9,3 до 7,8 процента с одновременным снижением доли банков с преобладающим участием капитала нерезидентов в активах банковского сектора с 16,2 до 14,7 процента, в совокупном нормативном капитале – с 15,6 до 13,7 процента, при не изменившемся количестве банков, контролируемых иностранным капиталом (18 банков);

· снижение доли частной собственности резидентов Республики Беларусь (далее – резиденты) в совокупном уставном фонде банковского сектора с 5,4 до 4,2 процента с одновременным незначительным ростом доли банков с преобладающим участием в уставном фонде частной собственности резидентов в активах банковского сектора с 6,28 до 6,3 процента, в совокупном нормативном капитале – с 5,52 до 5,68 процента, а также увеличением численности таких банков – с шести до семи банков;

· рост доли банков с преобладающим участием в уставном фонде государственных органов и юридических лиц, основанных на государственной форме собственности, в активах банковского сектора – с 77,55 до 79 процентов, в совокупном нормативном капитале – с 78,84 до 80,6 процента при уменьшении количества таких банков с шести до пяти банков и увеличении доли государственных органов и юридических лиц, основанных на государственной форме собственности, в совокупном уставном фонде банковского сектора на 2,6 процентного пункта (до 87,9 процента). (10, стр. 16,17).

По состоянию на 01.01.2008 банковский сектор Республики Беларусь включал 27 действующих банков и 365 филиалов. Филиальная сеть банков за 2007 год сократилась на 56 филиалов. Основными причинами сокращения выступали оптимизация филиальной сети и закрытие убыточных филиалов, а также переход на современные технологии управления структурными подразделениями.

Характерными особенностями институционального развития банковского сектора в 2007 году явились: увеличение доли нерезидентов в совокупном уставном фонде банков с 7,8 до 9,8 процента. При этом количество банков, контролируемых иностранным капиталом, уменьшилось с 18 до 16, в то же время удельный вес этих банков в активах банковского сектора увеличился с 14,7 до 19,7 процента, в совокупном нормативном капитале – с 13,7 до 16,9 процента; уменьшение доли резидентов негосударственной формы собственности в совокупном уставном фонде банковского сектора с 4,2 до 3,9 процента. Число банков с преобладающим участием в уставном фонде резидентов негосударственной формы собственности уменьшилось с 7 до 6, удельный вес этих банков в активах банковского сектора снизился с 6,3 до 3,8 процента, в совокупном капитале – с 5,7 до 4,2 процента; уменьшение доли государственных органов и юридических лиц, основанных на государственной форме собственности, в совокупном уставном фонде банковского сектора на 1,7 процентного пункта (до 86,3 процента). Количество банков с преобладающим участием в уставном фонде государственных органов и юридических лиц, основанных на государственной форме собственности, осталось неизменным – 5. Вместе с тем их доля в активах банковского сектора снизилась с 79,0 до 76,5 процента, в совокупном капитале – с 80,6 до 78,9 процента. (11, стр. 14,15).

2.2 Участие иностранного капитала в банковской системе

Одним из основных источников увеличения капитала белорусских банков являются инвестиции нерезидентов Республики Беларусь.

Проблему улучшения инвестиционного климата, стимулирования привлечения иностранных инвестиций в национальную экономику решают Инвестиционный кодекс Республики Беларусь, Национальная программа привлечения инвестиций в экономику Республики Беларусь на период до 2010 года. Эти документы предусматривают комплекс мер по совершенствованию законодательства в области отношений собственности, налогового и таможенного законодательства, совершенствования законодательства в области инвестиционной и предпринимательской деятельности, развития свободных экономических зон, формирования инвестиционной инфраструктуры и создания ряда преференций иностранным инвесторам, рисунок 7.

Результатом проведенной работы явилось повышение интереса у иностранных инвесторов к вложениям капитала в экономику Беларуси, включая банковско-финансовую сферу.

Из 31 действующего в настоящий момент банка 26 являются банками с участием иностранного капитала, в том числе 11 — с долей иностранного капитала более 50 процентов в уставном фонде и 7 банков — со 100-процентным иностранным капиталом.

По состоянию на 1 июля 2004 г. доля иностранного капитала в совокупном уставном фонде белорусских банков составила 9,03% и выросла по сравнению с началом года на 1,5 процентного пункта. В целом анализ движения доли иностранного капитала в банковской системе за период 2001—2004 годов показал, что она колебалась в пределах 7,5—11,0%.

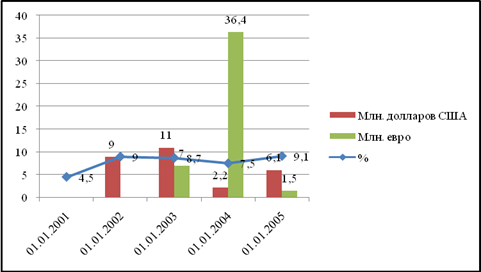

Абсолютные объемы ежегодных иностранных инвестиций в банковскую систему Республики Беларусь постепенно увеличиваются. В 2001 году они составили около 9 млн. долларов США, в 2002 году — около 11 млн. долларов США и 7 млн. евро, в 2003 году — 36,4 млн. евро и 2,2 млн. долларов США. За первое полугодие 2004 г. — 6,1 млн. долларов США и 1,5 млн. евро.

В общей сумме инвестиции нерезидентов в уставные фонды банков Республики Беларусь за 2001—2003 годы составили более 22 млн. долларов США и более 43 млн. евро.

В банковскую систему Республики Беларусь иностранные инвестиции поступили из России, Латвии, Литвы, Ливии, Кипра, Швейцарии, Китая (Гонконга), Германии, США, стран Британского Содружества, Финляндии, Люксембурга, Франции, Казахстана и других стран.

На территории Республики Беларусь находятся 11 представительств иностранных банков (банков России, Литвы, Латвии, Германии и Польши).

Рисунок 7. Динамика роста (снижения) объема иностранных инвестиций и их доли в уставных фондах банков Республики Беларусь

Рисунок 8. Динамика роста (снижения) объема иностранных инвестиций и их доли в уставных фондах банков Республики Беларусь

Из 32 действующих в настоящий момент банков 27 являются банками с участием иностранного капитала, в том числе 11 — с долей иностранного капитала более 50 процентов в уставном фонде и 8 банков — со 100-процентным иностранным капиталом, рисунок 8.

По состоянию на 1 января 2005 г. доля иностранного капитала в совокупном уставном фонде белорусских банков составила 11,8% и выросла по сравнению с 1 января 2004 г. на 4,3 процентного пункта.

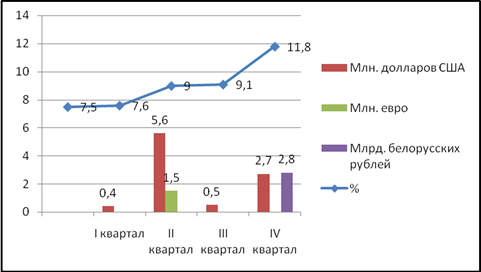

Абсолютный объем иностранных инвестиций в банковскую систему Республики Беларусь в 2004 году составили более 9 млн. долларов США, 1,5 млн. евро и более 2,8 млрд. рублей.

В банковскую систему Республики Беларусь иностранные инвестиции поступили из России, Латвии, Кипра, Великобритании.

На территории Республики Беларусь находятся 12 представительств иностранных банков (банков России, Литвы, Латвии, Казахстана, Германии и Польши). (8, стр.32,33; стр.27,28)

Из 30 действующих в настоящий момент банков 26 являются банками с участием иностранного капитала, из них 18 – с долей иностранного капитала более 50 процентов в уставном фонде (в том числе 9 банков – со 100-процентным иностранным капиталом). На территории Республики Беларусь находятся 12 представительств иностранных банков.

По странам представительства распределены следующим образом:

латвийские банки – 4, российские – 3, немецкие – 1, польские – 1, литовские – 1, казахские – 1, представительство Межгосударственного банка.

По состоянию на 01.01.2006 доля иностранного капитала в совокупном уставном фонде белорусских банков составила 9,3 процента.

За 2005 год объем прямых иностранных инвестиций в банковскую систему Республики Беларусь составил 1,3 млн. долларов США и 1,58 млн. евро. (9, стр.14)

Инвестиционный климат и политику привлечения иностранных инвестиций в национальную экономику определяют Инвестиционный кодекс Республики Беларусь, Национальная программа привлечения инвестиций в экономику Республики Беларусь на период до 2010 года, программные документы развития банковского сектора экономики страны, которые предусматривают реализацию комплекса мер по совершенствованию законодательства в области отношений собственности, налогового и таможенного законодательства, инвестиционной и предпринимательской деятельности, развития свободных экономических зон, формирования инвестиционной инфраструктуры и создания ряда преференций иностранным инвесторам.

Иностранный капитал на 01.01.2007 присутствовал в уставных фондах 26 из 30 действующих банков. Доля нерезидентов в совокупном уставном фонде банков Республики Беларусь на 01.01.2007 составила 7,84 , в том числе удельный вес российского капитала в уставных фондах банков – 2,41 процента. В уставных фондах белорусских банков также участвует капитал из Швейцарии, Австрии, США, Ирландии, стран Британского содружества, Кипра, Латвии, Литвы, Казахстана, Ливии и других стран.

По состоянию на 01.01.2007 на территории Республики Беларусь находились 11 представительств иностранных банков. По странам представительства распределены следующим образом: латвийские банки – 4, российские – 2, немецкие – 1, литовские – 1, казахские – 1, украинские – 1, представительство Межгосударственного банка. (10, стр.18,19)

В 2007 году активизировался интерес иностранных стратегических инвесторов к банковскому сектору Республики Беларусь, чему способствует, с одной стороны, проводимая государством политика содействия развитию этого процесса, а с другой стороны, устойчивость и эффективность функционирования банковской системы и национальной экономики.

Иностранный капитал на 01.01.2008 присутствовал в уставных фондах 23 из 27 действующих банков, в 7 из которых он составлял 100 процентов, еще у двух банков – только по одной акции принадлежит резидентам Республики Беларусь. Доля нерезидентов в совокупном уставном фонде банков Республики Беларусь на 01.01.2008 составила 9,8 процента, в том числе удельный вес российского капитала в уставных фондах банков – 3,3 процента. В уставных фондах белорусских банков также участвует капитал из Австрии, Великобритании, Кипра, Латвии, Швейцарии, Нидерландов, Казахстана, Ливии, США, Украины и других стран.

Наиболее значимыми сделками в 2007 году явились продажи:

· контрольного пакета акций (порядка 65 процентов) ОАО ”Белвнешэкономбанк“ Государственной корпорации ”Банк развития и внешнеэкономической деятельности ”Внешэкономбанк“ (Российская Федерация);

· контрольного пакета акций ЗАО ”Славнефтебанк“ банку ”Банк ВТБ (ОАО)“ (Российская Федерация). ЗАО ”Славнефтебанк“ переименовано в ЗАО ”Банк ВТБ (Беларусь)“;

· контрольного пакета акций ЗАО ”Северный инвестиционный банк“ компании ”XIMEX EXECUTIVE LIMITED“ (Великобритания). ЗАО ”Северный инвестиционный банк“ переименовано в ЗАО ”Кредэксбанк“;

· почти 100 процентов акций ЗАО ”Атом-Банк“ (99,999 процента) стратегическому инвестору из Украины. ЗАО ”Атом-Банк“ переименовано в ЗАО ”Дельта Банк“;

· 83 процентов акций ОАО ”Международный резервный банк“ группе ”Догмат“;

· 100 процентов ОАО ”Лоробанк“ группе Home Credit. ОАО ”Лоробанк“ переименовано в ОАО ”ХКБанк“. Кроме того, доля ОАО ”Газпром“ и АБ ”Газпромбанк“ (ОАО) (Российская Федерация) в уставном фонде ОАО ”Белгазпромбанк“ увеличилась до 85 процентов. Состоялась сделка между американским фондом ”Horizont Capital“ и ЗАО ”Минский транзитный банк“. В 2007 году валовый объем иностранных инвестиций в банковский сектор посредством операций на первичном рынке акций составил 65,8 млн. долларов США и 15,3 млн. евро, в 2006 – 7,1 млн. долларов США.

К концу 2007 года на территории Республики Беларусь находились 8 представительств иностранных банков. По странам представительства распределены следующим образом: латвийские банки – 3, немецкие – 1, литовские – 1, украинские – 1, российские – 1, представительство Межгосударственного банка. (11, стр.16,17)

2.3 Структура активов и пассивов

Первое полугодие 2004 г. характеризуется дальнейшим укреплением доверия к банковскому сектору со стороны кредиторов и вкладчиков, что находит свое выражение в росте ресурсной базы банков. Ее объем за данный период увеличился с 9744,3 млрд. рублей до 11543,1 млрд. рублей, или на 17,3%.

Основным источником расширения ресурсной базы стали средства вкладов (депозитов) предприятий и граждан, прирост которых обеспечил 44,7% общего прироста пассивов банковского сектора. В том числе прирост средств физических лиц обеспечил 37,7% общего прироста пассивов банковского сектора.

На 01.07.2004 средства физических лиц составили 3056,1 млрд. рублей, или 26,5% пассивов банковского сектора.

Наиболее быстро возрастал объем вкладов физических лиц в национальной валюте. Если общая сумма депозитов увеличилась на 28,5%, то в национальной валюте их прирост составил 50,8%, в иностранной валюте — только 6,2%.

В структуре вкладов населения преобладают рублевые вклады, доля которых на 01.07.2004 достигла 58,8%.

Доминирующее место на рынке частных вкладов занимает АСБ “Беларусбанк”, в котором сконцентрировано 61,6% всего объема вкладов населения по банковской системе. В целом на шесть крупнейших системообразующих банков, обладающих гарантиями государства по возврату вкладов, приходится 95,6% всего объема вкладов физических лиц в белорусских банках.

Структура вкладов по валютам неодинакова. Соотношение рублевых и валютных депозитов в шести системообразующих банках — 60,8 и 39,2% соответственно. У остальных банков — 16,1% против 83,9% соответственно, т.е. доля валютных вкладов в банках, не являющихся системообразующими, резко преобладает, рисунок 9.

Вторым по значимости источником расширения ресурсной базы стали остатки средств предприятий и организаций, размещенные на расчетных и текущих счетах. Их объем за первое полугодие увеличился на 22,1% и на 01.07.2004 составил 2097,0 млрд. рублей. Доля остатков на расчетных и текущих счетах в совокупных пассивах банковского сектора увеличилась с 17,4 до 18,2%.

Рисунок 9. Структура пассивов на 01.07.2004

В структуре привлеченных ресурсов за рассматриваемый период несколько снизился объем и, соответственно, доля привлеченных межбанковских кредитов и депозитов (с 1027,8 млрд. рублей до 962,8 млрд. рублей, или на 6,3%).

За январь — июнь 2004 г. совокупные активы банковского сектора увеличились на 1,8 трлн. рублей, или на 18,4%, и составили 11789,9 млрд. рублей. Основным фактором роста активов банковского сектора является увеличение объемов кредитных операций банков.

С начала 2004 года объем кредитов, предоставленных банками юридическим и физическим лицам, увеличился на 1401,6 млрд. рублей, или на 22,0%, и на 01.07.2004 составил 7767,4 млрд. рублей.

Удельный вес кредитных вложений в совокупных активах действующих банков за полугодие увеличился с 63,9 до 65,9%.

Объем операций по кредитованию реального сектора экономики в целом по банковской системе увеличился на 21,6% и составил 7736,4 млрд. рублей, в том числе по шести крупнейшим банкам рост составил 22,3% и достиг 6941,8 млрд. рублей. Рост объемов кредитования реального сектора экономики, с одной стороны, обусловлен увеличением спроса предприятий на кредиты с целью финансирования развития производства, а также снижением стоимости банковских кредитов. С другой стороны, рост предложения кредитов банками обусловлен снижением доходности других сегментов финансового рынка, увеличением объемов ресурсной базы банков.

Объем кредитования в национальной валюте увеличился на 25,8% и составил 4015,3 млрд. рублей, в иностранной валюте — на 17,5% и составил в эквиваленте 1726,7 млн. долларов США.

В первом полугодии 2004 г. вложения банков в ценные бумаги увеличились на 271,5 млрд. рублей, или на 31,9%, рисунок 10.

Расширение объемов кредитных операций банков, а также операций на рынке ценных бумаг имело своим результатом снижение доли средств, размещенных на корреспондентском счете в Национальном банке и в межбанковские кредиты (с 13,5 до 10,6%).

Рисунок 10. Структура активов на 01.07.2004

2004 год характеризуется дальнейшим укреплением доверия к банковскому сектору со стороны кредиторов и вкладчиков, что находит свое выражение в росте ресурсной базы банков. Ее объем по действующим банкам за данный период увеличился с 9744,3 млрд. рублей до 14416,3 млрд. рублей, или на 47,9%.

Основным источником расширения ресурсной базы стали средства вкладов предприятий и граждан, прирост которых обеспечил 51,2% общего прироста пассивов банковского сектора. В том числе прирост средств физических лиц обеспечил 32,5% общего прироста пассивов банковского сектора, рисунок 11.

На 01.01.2005 средства физических лиц составили 3895,8 млрд. рублей, или 27,0% пассивов банковского сектора.

Наиболее быстро возрастал объем вкладов физических лиц в национальной валюте. Если общая сумма депозитов увеличилась на 63,8%, то в национальной валюте их прирост составил 95,8%, в иностранной валюте — только 30,9%.

В структуре вкладов населения преобладают рублевые вклады, доля которых на 01.01.2005 достигла 59,9%.

Рисунок 11. Структура пассивов на 01.01.2005

Доминирующее место на рынке частных вкладов занимает АСБ «Беларусбанк», в котором сконцентрировано 61,5% всего объема вкладов населения по банковской системе. В целом на шесть крупнейших системообразующих банков, обладающих гарантиями государства по возврату вкладов, приходится 95,7% всего объема вкладов физических лиц в белорусских банках.

Структура вкладов по валютам неоднородна. Соотношение рублевых и валютных депозитов в шести системообразующих банках — 61,6 и 38,4% соответственно. У остальных банков — 21,4% против 78,6% соответственно, т.е. доля валютных вкладов в банках, не являющихся системообразующими, резко преобладает.

Вторым по значимости источником расширения ресурсной базы являются остатки средств предприятий и организаций, размещенные на расчетных и текущих счетах. Их объем увеличился на 21,4% и на 01.01.2005 составил 2084,6 млрд. рублей. Доля остатков на расчетных и текущих счетах в совокупных пассивах банковского сектора составила 14,5%.

В структуре привлеченных ресурсов за рассматриваемый период увеличились объем и, соответственно, доля привлеченных межбанковских кредитов и депозитов (с 1333,4 млрд. рублей до 1907,0 млрд. рублей, или на 43,0%), рисунок 12.

За 2004 год средства, размещенные в активах банковского сектора, увеличились на 4,7 трлн. рублей, или на 31,8%, и составили 14614,9 млрд. рублей. Основным фактором роста активов банковского сектора является увеличение объемов кредитных операций банков.

Объем кредитов, предоставленных банками юридическим и физическим лицам, увеличился на 3541,5 млрд. рублей, или на 55,6%, и на 01.01.2005 составил 9907,3 млрд. рублей.

Удельный вес кредитных вложений в совокупных активах действующих банков увеличился с 63,9 до 67,8%.

Объем операций по кредитованию реального сектора экономики в целом по банковской системе увеличился на 55,7% и составил 9901,9 млрд. рублей, в том числе по шести крупнейшим банкам рост составил 58,6% и достиг 9001,9 млрд. рублей. Рост объемов кредитования реального сектора экономики, с одной стороны, обусловлен увеличением спроса предприятий на кредиты с целью финансирования развития производства, а также снижением стоимости банковских кредитов. С другой стороны, рост предложения кредитов банками обусловлен снижением доходности других сегментов финансового рынка, увеличением объемов ресурсной базы банков.

Объем кредитования в национальной валюте увеличился на 72,0% и составил 5491,4 млрд. рублей, в иностранной валюте — на 38,3% и составил в эквиваленте 2032,5 млн. долларов США.

За 2004 год вложения банков в ценные бумаги увеличились на 151,9 млрд. рублей, или на 17,9%.

Рисунок 12. Структура активов на 01.01.2005

Расширение объемов кредитных операций банков, а также операций на рынке ценных бумаг имело своим результатом снижение доли средств, размещенных на корреспондентском счете в Национальном банке и в межбанковские кредиты (с 13,5 до 11,8%). (8, стр.33-35; стр.29-31)

2005 год характеризовался дальнейшим укреплением доверия к банковскому сектору со стороны кредиторов и вкладчиков, что нашло свое выражение в росте финансового потенциала банков. Объем пассивов банковской системы (с учетом ликвидируемых банков) за данный период увеличился с 14570,7 млрд. до 20519,8 млрд. рублей, или на 41 процент.

Основным источником расширения ресурсной базы стали средства физических и юридических лиц, прирост которых обеспечил 50,9 процента общего прироста пассивов банковского сектора. В том числе прирост средств физических лиц обеспечил 27,4 процента общего прироста пассивов банковского сектора.

На 01.01.2006 средства физических лиц составили 5518,3 млрд. рублей, или 26,9 процента пассивов банковского сектора, рисунок 13.

Наиболее быстро возрастал объем вкладов физических лиц в национальной валюте. Если общая сумма вкладов увеличилась на 43,8 процента, то в национальной валюте их прирост составил 58,8 процента, в иностранной валюте – только 22,5 процента.

В структуре вкладов населения преобладают рублевые вклады, доля которых на 01.01.2006 достигла 66,1 процента.

Доминирующее место на рынке частных вкладов занимает АСБ «Беларусбанк», в котором сконцентрировано 60 процентов всего объема вкладов населения по банковской системе. В целом на шесть крупнейших банков Республики Беларусь, обладающих гарантиями государства по возврату вкладов, приходится 95,6 процента всего объема вкладов физических лиц в белорусских банках.

Структура вкладов по валютам неоднородна. Соотношение рублевых и валютных депозитов в шести крупнейших банках – 67,8 и 32,2 процента соответственно. У остальных банков – 28,9 против 71,1 процента соответственно, т.е. доля валютных вкладов в банках, не являющихся крупными, преобладает.

Рисунок 13. Структура пассивов на 01.01.2006

Вторым по значимости источником расширения ресурсной базы являлись средства субъектов хозяйствования (небанковские финансовые, коммерческие и некоммерческие организации, индивидуальные предприниматели). Их объем увеличился на 39,9 процента и на 01.01.2006 составил 4885,8 млрд. рублей. Доля средств субъектов хозяйствования в совокупных пассивах банковского сектора составила 23,8 процента.

В структуре привлеченных ресурсов за рассматриваемый период увеличился объем привлеченных средств от нерезидентов (с 1336,9 млрд. рублей до 1798,4 млрд. рублей, или на 34,5 процента).

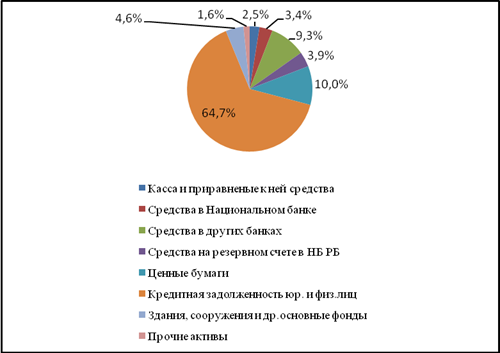

За 2005 год средства, размещенные в активах банковского сектора, увеличились на 5,9 трлн. рублей и составили 20519,8 млрд. рублей.

Основным фактором роста активов банковского сектора является увеличение объемов

кредитных операций банков.

Объем кредитов, предоставленных банками юридическим и физическим лицам, увеличился на 3519,5 млрд. рублей, или на 35,5 процента, и на 01.01.2006 составил 13426,8 млрд. рублей.

Удельный вес кредитных вложений в совокупных активах действующих банков увеличился с 67,8 до 67,9 процента, рисунок 14.

Объем операций по кредитованию реального сектора экономики в целом по банковской системе увеличился на 35,2 процента и составил 13389,1 млрд. рублей, при этом по четырем государственным банкам прирост составил 40,6 процента. Рост объемов кредитования реального сектора экономики, с одной стороны, обусловлен увеличением спроса предприятий на кредиты с целью финансирования развития производства, а также снижением стоимости банковских кредитов. С другой стороны, рост предложения кредитов банками обусловлен снижением доходности других сегментов финансового рынка, увеличением объемов ресурсной базы банков.

Объем кредитования в национальной валюте увеличился на 49,8 процента и составил 8228,3 млрд. рублей, в иностранной валюте – на 18 процентов и составил в эквиваленте 2398,2 млн. долларов США.

За 2005 год вложения банков в ценные бумаги увеличились на 1075,7 млрд. рублей, или в 2,1 раза.

Также имело место увеличение доли средств, размещенных на корреспондентском счете в Национальном банке и в межбанковские кредиты (с 11,8 до 12,7 процента). (9, стр.17-19)

Рисунок 14. Структура активов на 01.01.2006, %

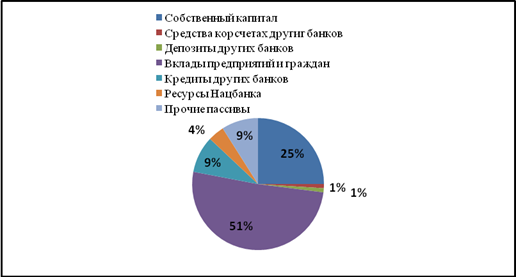

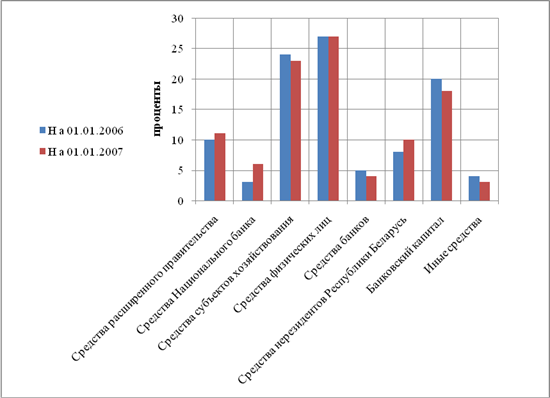

2006 год характеризовался укреплением доверия к банковскому сектору со стороны кредиторов и вкладчиков, что нашло свое выражение в росте финансового потенциала банков. Объем пассивов банковского сектора (с учетом ликвидируемых банков) за данный период увеличился с 20 519,8 млрд. рублей до 29 049,6 млрд. рублей, или на 41,6 процента.

Основным источником расширения ресурсной базы стали средства субъектов хозяйствования и физических лиц, прирост которых обеспечил 48,7 процента общего прироста пассивов банковского сектора.

На 01.01.2007 средства физических лиц составили 7 816,8 млрд. рублей, или 26,9 процента пассивов банковского сектора, рисунок 15.

Рисунок 15. Структура пассивов банков в 2006 году

Наиболее быстро возрастал объем вкладов физических лиц в национальной валюте. Если общая сумма вкладов физических лиц увеличилась на 41,7 процента, то в национальной валюте их прирост составил 45,8 процента, в иностранной валюте – только 33,4 процента.

В структуре вкладов населения преобладают рублевые вклады, доля которых на 01.01.2007 достигла 68,3 процента.

Доминирующее место на рынке частных вкладов занимает АСБ ”Беларусбанк“, в котором сконцентрировано 61,4 процента всего объема вкладов населения по банковскому сектору. В целом на государственные банки приходится 87,8 процента всего объема вкладов физических лиц в белорусских банках.

Структура вкладов по валютам неоднородна. Соотношение рублевых и валютных депозитов в государственных банках – 73,1 и 26,9 процента соответственно. У остальных банков в совокупности – 29,4 против 70,6 процента соответственно, т.е. доля валютных вкладов в негосударственных банках преобладает.

Вторым по значимости источником расширения ресурсной базы являлись средства субъектов хозяйствования (небанковские финансовые, коммерческие и некоммерческие организации, индивидуальные предприниматели). Их объем за 2006 год увеличился на 38 процентов и на 01.01.2007 составил 6 740,5 млрд. рублей. Доля средств субъектов хозяйствования в совокупных пассивах банковского сектора составила 23,2 процента.

В структуре привлеченных ресурсов за рассматриваемый период увеличился объем привлеченных средств от нерезидентов (с 1 798,4 млрд. рублей до 2 947,3 млрд. рублей, или на 63,9 процента).

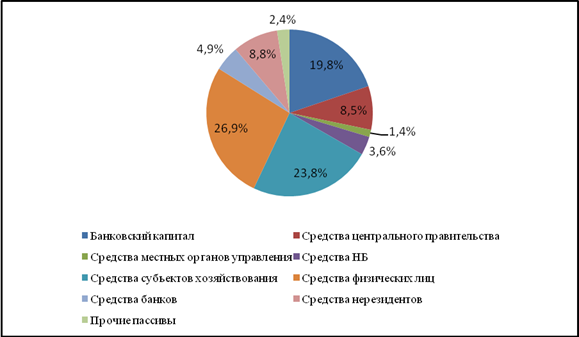

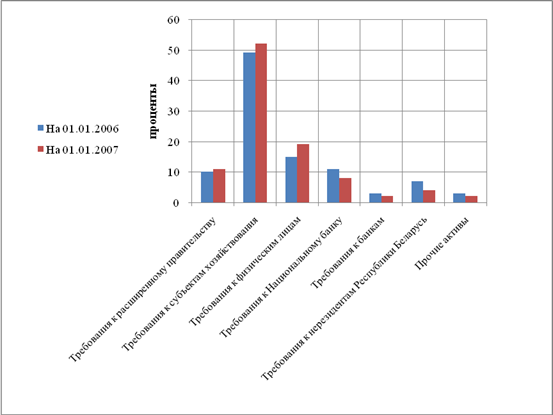

Основным фактором роста активов банковского сектора является увеличение объемов кредитных операций банков, рисунок 16.

Рисунок 16. Структура активов банков в 2006 году

В структуре активов банковского сектора основной объем составляют средства, размещенные у резидентов. За 2006 год объем данных средств вырос на 8 953,3 млрд. рублей, или на 49,3 процента, и на 01.01.2007 составил 27 124,9 млрд. рублей. Их удельный вес в совокупных активах банков составляет 93,4 процента.

В их числе требования к органам государственного управления выросли на 1 109,9 млрд. рублей, или на 55,1 процента, и на 01.01.2007 составили 3 124,3 млрд. рублей. Доля требований к органам государственного управления в совокупных активах банков составляет 10,8 процента.

Объем требований банков к экономике (субъектам хозяйствования и физическим лицам) увеличился на 7 564,1 млрд. рублей, или на 57,2 процента, и на 01.01.2007 составил 20 783,0 млрд. рублей. Удельный вес требований к экономике увеличился с 64,4 до 71,5 процента.

Объем задолженности клиентов и банков по кредитам и иным активным операциям на 01.01.2007 составил 22 271,5 млрд. рублей, ее удельный вес в совокупных активах действующих банков увеличился за 2006 год с 70,7 до 76,7 процентов.

За 2006 год объем требований к Национальному банку вырос на 244,8 млрд. рублей, или на 11,6 процента, и на 01.01.2007 составил 2 346,1 млрд. рублей. Объем требований к банкам вырос незначительно, на 34,5 млрд. рублей, или на 4,1 процента, и на 01.01.2007 составил 871,6 млрд. рублей. Доля требований к Национальному банку и банкам в совокупных активах банков на 01.01.2007 составляет 8,1 и 3 процента соответственно.

Объем средств, размещенных у нерезидентов Республики Беларусь, снизился за 2006 год на 556,9 млрд. рублей и на 01.01.2007 составил 918,3 млрд. рублей, их доля в совокупных активах банков на 01.01.2007 составляет 3,2 процента. (10, стр.21-23)

В 2007 году укрепилось доверие к банк

|

из

5.00

|

Обсуждение в статье: Анализ состояния и динамики функционирования банковской системы Национального банка РБ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы