|

Главная |

Анализ показателей рентабельности и доходности

|

из

5.00

|

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия.

Основные показатели можно объединить в следующие группы:

1. рентабельность капитала;

2. рентабельность продукции;

3. показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Данные показатели специфичны тем, что отвечают интересам всех участников бизнеса предприятия.

Вторая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности предприятий.

Третья группа показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчете принимается чистый приток денежных средств.

Известны 2 подхода к расчету показателей рентабельности: затратный и ресурсный.

Затратный используется для расчета показателей рентабельности продукции: произведенной, реализованной, единицы отдельных видов или групп продукции, услуг, работ, товаров. Эти показатели рассчитываются как отношение прибыли и соответствующих затрат.

Показатели рентабельности, рассчитанные по данному методу, характеризуют эффективность использования средств, потребленных в процессе производства или осуществления других видов деятельности.

Все показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат.

Сущность ресурсного подхода к расчету показателей рентабельности заключается в том, что в числителе используются показатели балансовой, чистой или прибыли от реализации, а в знаменателе ресурсы, в качестве которых наиболее часто используются показатели капитала.

В процессе анализа рентабельности дается оценка выполнения принятых параметров (плана, прогноза, др. вариантов), изучается динамика показателей, факторы изменения их уровня, осуществляется сравнительный многовариантный анализ, определяются резервы роста рентабельности.

Рентабельность производственной деятельности (окупаемость издержек) – отношение валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной продукции (Зрп):

, или

, или  ;

;

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

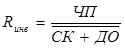

Рентабельность инвестиций – показатель, применяемый для оценки эффективности использования всего долгосрочного капитала предприятия:

СК – собственный капитал,

ДО – долгосрочные обязательства.

Рентабельность продаж (оборота) – отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):

, или

, или

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

Фондорентабельность – отношение балансовой прибыли к среднегодовой стоимости внеоборотных активов:

Показывает эффективность использования основных средств и прочих внеоборотных активов.

Рентабельность (доходность) капитала – отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

;

;  ;

;

В процессе анализа следует изучить динамику пересисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Рентабельность собственного капитала позволяет определить эффективность использования инвестированного собственниками капитала и сравнить с возможным получением прибыли от вложения этих средств в другие ценные бумаги. Вычисляется как отношение чистой прибыли к среднегодовой стоимости собственного капитала:

Этот показатель характеризует, сколко прибыли получено с каждой единицы вложенных собственниками средств.

В процессе анализа рентабельности собственного капитала могут использоваться жестко детерминированные факторные модели, позволяющие идентифицировать и дать сравнительную характеристику основных факторов, повлиявших на изменение рентабельности собственного капитала.

Рентабельность собственного капитала зависит от 3-х факторов: рентабельности продаж, оборачиваемости совокупных активов и структуры капитала организации.

В ходе анализа рентабельности собственного капитала предлагается использовать и другие факторные модели:

Модель показывает, что на рентабельность собственного капитала влияют: рентабельность продаж, оборачиваемость заемного капитала и коэффициент финансовой задолженности (плечо финансового рычага), т.е. при прочих равных условиях отдача собственного капитала повышается при увеличении рентабельности продаж продукции, что неоспоримо, а также, при увеличении заемных средств в составе совокупного капитала.

Для оценки влияния факторов на изменение рентабельности заемного капитала предлагается слудующая модель:

Рентабельность заемного капитала предлагается выразить как трехфакторную модель:

где

x – рентабельность продаж, рассчитанная по чистой прибыли, %,

y - оборачиваемость активов, обороты,

z – коэффициент финансовой зависимости организации, коэф.

Предложенные факторные модели анализа и оценки использования собственного и заемного капитала позволяют сделать обоснованный вывод о том, что дальнейший поиск новых показателей анализа пассивного капитала необходим, а возможности неисчерпаемы.

Факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Расчет влияния данных факторов производится способом цепной подстановки.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (V РП), ее структуры (УД i), себестоимости (С i), среднего уровня цен (Ц i) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема продаж и коэффициента оборачиваемости капитала (Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде:

Расчет влияния факторов на изменение уровня рентабельности капитала производится способом цепной подстановки.

|

из

5.00

|

Обсуждение в статье: Анализ показателей рентабельности и доходности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы