|

Главная |

Основные направления снижения налоговой нагрузки на экономику Республики Беларусь.

|

из

5.00

|

Налоговая нагрузка на экономику — это доля налогов в ВВП. Этот показатель не сложен в определении — это отношение величины всех поступивших в бюджет налогов к ВВП. Экономический смысл его в том, что он показывает, какая часть ВВП перераспределяется с помощью налогов.

В научной литературе можно встретить разные методики определения налоговой нагрузки на хозяйствующие субъекты. Различие их проявляется в толковании таких ключевыхмоментов, как количество налогов, включаемых в расчет налоговой нагрузки, а также определение интегрального показателя, с которым соотносится сумма налогов. В поисках методики основная идея состоит в том, чтобы сделать показатель налоговой нагрузки универсальным показателем, позволяющим сравнивать уровень налогообложения в разных отраслях народного хозяйства.

При этом нужно определить, как изменение числа налогов, налоговых ставок и льгот повлияют на деятельность хозяйствующего субъекта. Только в этом случае показатель налоговой нагрузки приобретает практическую ценность.

Место налогов в системе макроэкономического регулирования практически определяет содержание организационно-экономического механизма регулирования системы налогообложения, действие которого должно быть направлено на достижение следующих целей:

- создание условий для экономического роста, благоприятной инвестиционной среды;

-достижение сбалансированности торговых отношений с внешним миром.

Первая цель может быть достигнута при решении задач приведения системы налогообложения в соответствие с основными принципами их организации через повышение эффективности налоговой системы, ее эластичности, посредством применения мер, направленных на повышение собираемости налогов, стабилизацию экономики, снижение уровня налоговой нагрузки, упорядочение системы налоговых ставок, налоговых льгот и инструментов стимулирования, по созданию благоприятной инвестиционной среды; вторая - за счет унификации налогового законодательства республики, приведения его в соответствие с общепринятыми в мировой практике принципами построения налогов. Практически провести четкую грань между поставленными приоритетами достаточно сложно, что связано с множественностью, неоднозначностью проявлений действия налогового механизма на экономику страны.

Практика свидетельствует, что изъятие определенной части финансовых средств у субъекта хозяйствования связано со снижением уровня сбережений в экономике и, естественно, в инвестиционной активности. Данное обстоятельство является исходным моментом определения направлений совершенствования механизма налогового регулирования. Наличие прямой зависимости между уровнем налоговых изъятий и финансовым потоком в инвестиции определяет набор инструментов регулирования, которые может использовать государство в обеспечении экономического роста и благосостояния нации. Здесь государство должно сделать выбор между краткосрочным эффектом от увеличения своих финансовых ресурсов за счет увеличения налогового бремени и стабильным финансовым потоком, способным обеспечить выполнение намеченных целей в среднесрочном и долгосрочном периодах.

Основной функцией налогообложения является фискальная, и изъятие налога связано с проявлением дополнительных функций - регулирующей и стимулирующей. Чтобы налоги не приводили к искажениям в экономике, при их введении следует учитывать основные принципы организации — справедливости и платежеспособности, эффективности, продуктивности и эластичности, единства множественности и управляемости. Практика применения действующего организационно-экономического механизма регулирования системы налогообложения в Республике Беларусь свидетельствует о том, что сложившаяся в настоящее время налоговая система достаточно дифференцирована для выполнения фискальной, регулирующей и стимулирующей функций, содержит целый ряд общепринятых в мировой практике налогов, апробированных в качестве наиболее приемлемых форм перераспределения доходов общества. Посредством действующих ныне основных налогов (налог на прибыль, добавленную стоимость, акцизы, подоходный) формируется около 90% доходной части бюджета, обеспечивая устойчивость централизуемых в бюджете финансовых ресурсов государства.

Одной из самых серьезных проблем является слабое проявление принципов справедливости, эффективности и управляемости. Множественность, неопределенность действующих налоговых законов, инструкций и указов создает трудности для предприятий и организаций в определении того, какие налоги они должны платить. Этот вопрос решается только налоговыми органами. Чтобы внести полную ясность во взимаемые с субъектов хозяйствования налоговые платежи и ставки, существующая налоговая система должна быть пересмотрена.

Лучшим способом повышения управляемости налоговой системы является сокращение числа различных налогов и сборов, ограничение количества дифференцированных ставок по каждому налогу и отмена неэффективных налоговых льгот. Введение для некоторых предприятий освобождений и отсрочки уплаты НДС и таможенных платежей в этой связи является одной из самых серьезных проблем. Неодинаковые ставки и освобождение от налогов приводят к искажению относительных цен, снижая тем самым конкурентоспособность, эффективность, препятствуя экономическому росту. Возможность получения специального налогового режима создает среду, где не только нарушена управляемость и принцип справедливости, но созданы стимулы для коррупции, неравномерно распределена налоговая нагрузка между инвесторами, тем самым уменьшается привлекательность делового климата.

Анализ принципов построения налоговой системы Республики Беларусь свидетельствует о том, что действие налогового механизма связано с нарушением принципа справедливости при распределении налоговой нагрузки между отраслями и субъектами хозяйствования различных форм собственности. Неравномерное распределение налогового бремени между субъектами хозяйствования различных отраслей является источником посылки неверного импульса к привлечению инвестиционных средств в те отрасли, где это бремя ниже, чем по экономике в целом. Поэтому его выравнивание — одно из условий создания благоприятной инвестиционной среды.

Снизить влияние фактора неравномерного распределения налогового бремени между субъектами хозяйствования различных отраслей можно, во-первых, в момент формирования бюджета таким образом, чтобы при прогнозе учитывать отраслевую дифференциацию показателей уровня налоговой нагрузки, установленную в соответствии с приоритетами экономического развития; во-вторых, за счет уменьшения количества предоставляемых льгот с соответствующим снижением налоговых ставок, что позволит расширить налогооблагаемую базу.

При определении характеристик налогового бремени следует учитывать одно немаловажное обстоятельство: налогообложение предприятий — это просто административно более легкий для государства способ взимать средства с населения, которое платит налоги. Предприятия, уплачивая налоги, фактически не несут на себе их бремя. Оно практически перекладывается на рабочих через отчисления из заработной платы, на клиентов - через более высокие цены на товары и услуги, производимые предприятиями, и на лиц, которые владеют предприятиями, - через уменьшенную после налогообложения прибыль. Поэтому, чтобы решить проблему повышения эффективности налоговой системы Республики Беларусь, необходимо отказаться от налогов косвенного действия и перейти к системе прямых налогов.

Тем не менее устранение фактора влияния налогов на уровень цен не может быть достигнуто исключительно данной мерой. Здесь необходимо введение инструментов налогового регулирования, направленных на снижение издержек производства, повышение качества товаров, выпуск новых видов продукции, способных привлечь покупателя даже при более высоком уровне цен, чем те, которые сложились на рынке на аналогичные виды продукции. Безусловно, в нашей ситуации данное направление является наиболее продуктивным, хотя оно тесным образом связано с процессом стабилизации экономики.

Совершенствование структуры налоговой системы, уменьшение количества и обязательных платежей (прежде всего, за счет платежей во внебюджетные фонды и агрегирования отдельных мелких налогов) приведут к упрощению системы расчетов налогов и порядка их взимания, повышению уровня собираемости налогов. Чрезвычайный (чернобыльский) налог можно было бы объединить с другими налогами на фонд заработной платы, сократив таким образом административное бремя (при этом не исключена возможность его отмены), а чернобыльские программы финансировать за счет общих доходов бюджета.

Необходимость налогового планирования изначально определена современным налоговым законодательством, предусматривающим различные налоговые режимы в зависимости от статуса налогоплательщика, направлений и результатов его финансово-хозяйственной деятельности, места регистрации и организационной структуры организации.

Суть налогового планирования состоит в разработке и внедрении различных законных схем снижения налоговых отчислений за счет применения методов стратегического планирования финансово-хозяйственной деятельности. Налоговое планирование также можно определить как выбор между различными вариантами осуществления деятельности организации и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств.

Необходимость и объем налогового планирования напрямую связаны с величиной налоговой нагрузки конкретного предприятия (данная зависимость показана в таблице), которая рассчитывается по формуле

НБ = НН / ОРП х 100,

где НБ — налоговое бремя (в%);НН — налоги, начисленные за отчетный период; ОРП — объем реализованной продукции.

Таблица 4.1.

| налоговое бремя | уровень налогового планирования | необходимость налогового планирования |

| 0-15% | Четкое ведение бухгалтерского учета, внутреннего документооборота, использование прямых льгот. Уровень профессионального бухгалтера с разовыми консультациями внешнего налогового консультанта. | Минимальна, разовые мероприятия. |

| 20-40% | Налоговое планирование становится частью общей системы финансового управленияи контроля, специальная подготовка(планирование) контрактных схем типовых, крупных и долгосрочных контрактов. Требуется наличие специально подготовленного персонала, контроль и руководство со стороны финансового директора, абонентское обслуживание в специализированной компании. | Необходимо. Регулярные мероприятия. |

| 45-60% | Важнейший элемент создания и стратегического планирования деятельности организации (в том числе ежедневной) по всем внешним и внутренним направлениям. Требуется наличие специально подготовленного персонала, контроль со стороны руководства.Постоянная работа с внешними налговыми консультантами и наличие налогового адвоката, специальная программа развития, обязательный налоговый анализ и экспертиза любых организационных, юридических или финансовых мероприятий. | Жизненно необходимо.Ежедневные мероприятия. |

| более 60% | Смена сферы деятельности и (или) налоговой юрисдикции. | - |

Осуществление налогового планирования возможно и вполне реально при соблюдении ряда принципов, основными из которых являются следующие.

1. Принцип разумности. Разумность в налоговой оптимизации означает, что «все хорошо в меру». Полностью исключить уплату налогов нельзя, а применение грубых и необдуманных налоговых схем будет иметь только один результат — применение налоговых санкций со стороны государства.

2. Цена решения. Выгода, получаемая от налоговой оптимизации,

должна значительно превосходить затраты, которые необходимо осуществить для реализации данного решения.

3. Комплексный подход. Выбрав метод снижения какого-либо на

лога, необходимо проверить, не приведет ли его применение к увеличению других налоговых платежей.

4. Юридическая чистота. Необходимо проанализировать все используемые в том или ином методе юридически значимые документы

на предмет соответствия их требованиям действующего законодательства. Следует уделять пристальное внимание документальному оформлению операций, так как небрежность в оформлении или отсутствие

необходимых документов может послужить формальным основанием

для переквалификации налоговыми органами всей операции и как

следствие привести к применению более обременительного для организации порядка налогообложения.

5. Временность. Налоговое законодательство самое «подвижное»

из всех отраслей права. Поэтому необходимо оценивать время окупаемости любого метода или способа налогового планирования и сравнивать это время со временем вероятной «жизни» самого метода.

6. Раздел объектов налогообложения. Если различные действия

будут проводиться одним и тем же лицом (физическим или юридическим), то возможностей по применению большинства способов снижения налогов станет значительно меньше. Разделение различных действий приводит к снижению налогов, потому что для каждого действия появляется возможность создать структуру, которая будет наиболее эффективно снижать налоги.

Здесь имеется в виду, что для разных объектов налогообложения нужно использовать различные структуры, каждая из которых снижает тот или иной налог наиболее существенно. Использование этого принципа позволяет не только уменьшать налоги, но зачастую и увеличивает надежность бизнеса. Различные виды деятельности также лучше развести в разные структуры, что позволит менять между ними взаимодействие при смене законодательства.

7. Индивидуальный подход. Только изучив все особенности деятельности организации, можно рекомендовать тот или иной метод снижения налогов. Механически переносить одну и ту же схему с одной организации в другую нельзя.

Налоговое планирование является одной из главных составляющих частей процесса финансового планирования, основной задачей которой является предварительный расчет различных вариантов уплаты прямых и косвенных налогов (и их сумм) по результатам общей деятельности, по отношению к конкретной сделке или проекту (группе сделок) в зависимости от различных правовых форм ее реализации.

Самый надежный способ оптимизировать налоги — это оптимизировать всю деятельность организации таким образом, чтобы она осуществлялась наиболее эффективным способом. На практике же оптимизация налоговой политики зачастую сводится к попыткам минимизации налогов или уклонению от их уплаты. Минимизировать налоги — «розовая мечта» любого налогоплательщика. Однако, вставая на путь уменьшения налоговых платежей, каждый плательщик неизбежно сталкивается с достаточно серьезным и жестким противодействием государства в лице его фискальных и правоохранительных органов.

Законная оптимизация заключается прежде всего в уменьшении размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других не противоречащих законодательству приемов и способов. В эту категорию входят способы, при которых определенный экономический эффект в виде уменьшения налоговых платежей достигается путем квалифицированной организации дел по исчислению и уплате налогов, что исключает или снижает случаи необоснованной переплаты налогов, а в ряде случаев — и санкций.

Налоговое законодательство предоставляет налогоплательщику достаточно много возможностей для снижения размера налоговых платежей, в связи с чем можно выделить общие и специальные методы минимизации:

К общим методам можно отнести:

а) принятие учетной политики предприятия с максимальным использованием предоставленных законодательством возможностей;

б) оптимизацию «через договор» (совершение льготируемых сделок, грамотное и четкое использование формулировок и др.);

в) использование различных льгот и налоговых освобождений.

Специальные методы налоговой оптимизации имеют более узкую сферу применения, но также могут применяться во всех организациях. К специальным относятся следующие методы:

—замены отношений;

—разделения отклонений;

—отсрочки налоговых платежей;

—прямого сокращения объекта налогообложения.

Метод замены отношений основывается на многовариантности путей решения хозяйственных проблем в рамках действующего законодательства. Предприниматель вправе предпочесть любой из допустимых вариантов как с точки зрения экономической эффективности операции, так и с точки зрения оптимизации налогообложения.

Метод разделения отклонений базируется на методе замены. В данном случае заменяется не вся хозяйственная операция, а только ее часть, либо одна хозяйственная операция заменяется на несколько.

Метод разделения отклонений применяется, как правило, в случаях, когда полная замена не позволяет достичь необходимого результата, близкого цели первоначальной операции.

Метод отсрочки налоговых платежей основан на возможности переносить момент возникновения объекта налогообложения на последующие календарные периоды. В соответствии с действующим законодательством срок уплаты большинства налогов тесно связан с моментом возникновения объекта налогообложения и календарным периодом. Используя элементы метода замены и метода разделения, можно изменить срок уплаты налога или его части с текущего на последующий, что позволяет существенно экономить оборотные средства.

Графический метод расчета ВВП и поступления налогов в бюджет:

Национальная политика должна ориентировать на формирование такой налоговой системы, которая одновременно обеспечивала бы экономический рост и рост доходов государства. Но достижение этой цели заключает в себе внутреннее противоречие.

Увеличить поступление налогов можно двумя путями: за счет роста налогооблагаемой базы, с одной стороны, и повышения ставок налогов — с другой.

Поскольку налогооблагаемая база в каждый конкретный момент есть величина данная извне и не подверженная быстрому расширению, у государства возникает соблазн повышать ставки налогообложения. А это усиливает налоговое бремя и ведет к замедлению роста инвестиций и производства либо к их абсолютному сокращению. В результате падения производства, реализации, доходов населения и организаций, следовательно сокращения налогооблагаемой базы, сумма мобилизуемых в бюджет налогов может сокращаться даже при повышении ставок налогообложения. Это закономерность отражается "кривой Лаффера" (рис.1.Приложения).

Однако эта кривая, во-первых, не отражает динамики производства. Во-вторых, как показывает зарубежный и особенно российский опыт последнего времени, повышение ставок налогов ведет не только к сокращению производства, но и к уклонению субъектов экономических отношений от налогов, уходу "в тень".

Развитие теневой экономики подрывает финансовые основы государства и подлежит всемерному ограничению как посредством ужесточения борьбы с неплательщиками налогов, так и с помощью снижения ставок налогообложения.

Теоретически связь между увеличением объема производства продукции и налоговой нагрузки будет изображаться кривой А (рис.2. Приложения).

Из-за временных задержек и действия мультипликаторов реальное соотношение объема производства продукции и поступления налогов будет отражать кривая Б. В точке Р будет равновесное состояние, то есть идеальная и реальная кривые совместятся. Отрезок от точки Р1 на оси X до точки Р или VI будет свидетельствовать о реально возможной величине производства продукции при заданном уровне налогов, которая будет держаться на уровне горизонтальной линии VI, колеблясь в большую и меньшую сторону от этой прямой. Дальнейшее увеличение налоговой нагрузки будет сопровождаться резким падением объема производства продукции и в точке К кривая Б1 коснется оси X - абцисс. Тангенс угла tg a, равный отношению отрезка РР1 к отрезку 0Р1, будет определять величину налоговой нагрузки. Чем больше tg а, тем больше величина налоговой нагрузки на экономику. Угол а =45°, когда tg a=l, соответствует идеальному состоянию налогов и объема производства продукции, а точка пересечения равновесной прямой и реальной кривой соответствует равновесному, или идеальному, соотношению налогов и производства продукции.

На рис. 3 изображено три варианта налоговой нагрузки на экономику, когда угол а>45° - кривая 2; когда угол а=45° - кривая 1; когда угол а <45°- кривая 3. На эти кривые наложены равновесные прямые 1’; 2'; 3', которые соответственно пересекутся кривыми 1, 2, и 3 в точках равновесия PI, P2, РЗ, что соответствуют точкам на оси абцисс Kl, K2, КЗ. Рассмотрим кривую 3, когда налоговая нагрузка в экономике значительно ниже, чем это возможно. В точке равновесия РЗ включаются автоматически встроенные регуляторы экономики и мультипликативные механизмы, объем производства продукции начинает увеличиваться до точки М на идеальной прямой 1’; то есть на величину отрезка от точки РЗ до точки М и с этой точки переходит до точки Ml на реальной кривой 1, что будет сопровождаться ростом налоговых поступлений на величину, равную отрезку от точки КЗ до точки Q1 на оси абцисс. В дальнейшем отношение объема производства продукции и налогов будет отражено кривой 1.

Теперь рассмотрим кривые 2 и 2'. В точке равновесия Р2 автоматически встроенные стабилизаторы стремятся привести состояние экономики к идеальному, то есть к точке N на кривой 1. При этом объем производства продукции уменьшается на величину отрезка от точки Р2 до точки N, что сопровождается падением налоговых поступлений на величину, соответствующую отрезку от точки N до точки N1. В дальнейшем динамика соотношения объема производства продукции и поступления налогов в бюджет будет развиваться по кривой 2. Такое состояние экономики не может удовлетворить государство, и тогда госорганы снова повышают налоги. В дальнейшем события будут развиваться по кривой 2, если остается стабильной налоговая нагрузка. Если увеличивается дополнительная налоговая нагрузка, то есть увеличивается угол наклона а и tg а, это приведет к циклическому колебательному состоянию в худших условиях.

1)Исходя из этого, можно сделать вывод о том, что встроенные автоматические регуляторы всегда стремятся привести экономику к идеальному состоянию, описываемому следующими условиями: когда налоговая нагрузка меньше чем идеальная равновесная, встроенные внутренние стабилизаторы экономики стремятся увеличивать налоговую нагрузку до идеального или равновесного состояния;

2)когда налоговая нагрузка велика, стабилизаторы стремятся уменьшить ее до идеального состояния.

В любом государстве постоянно увеличиваются бюджетные расходы, в результате чего возникает дефицит и возникает потребность увеличения налогов. В этих случаях госорганы очень часто идут по самому простому пути — увеличивают налоговую нагрузку, хотя они в первую очередь должны управлять потребностями общества, стимулировать производство и добиваться улучшения поступления налогов. Ранее мы обратили внимание на то, что при определении любой налоговой нагрузки всегда находится точка равновесия или точка пересечения идеальной и реальной кривых. Это точки равновесия PI, P2, РЗ (рис. 3.Приложения). Если соединить точки пересечения реальных и идеальных кривых в зависимости от изменения налоговой нагрузки, получится кривая, изображенная на рис. 4, — макроэкономическая кривая зависимости объемов производства ВВП и налоговых поступлений от налоговой нагрузки.

На рис. 4 видно, что в начальный момент в силу необходимости накопления капитала и технологического времени для производства продукции до уровня (V0), отсутствует поступление налогов. После реализации продукции появляется необходимость уплаты налогов. Следует отметить, что существует временной лаг, равный tO, или отрезок от V0 до tO, то есть время, необходимое для производства продукции. Величина VOtO зависит от многих факторов. Определяющими здесь являются: вид, сезонность производства, технологический цикл; последний может колебаться от нескольких часов до нескольких лет. Поэтому чем больше последний показатель, тем больше отрезок VOtO, то есть он может меняться от 0 до некоторого большого числа.

Если же какой-либо субъект экономики частично освобождается от уплаты налогов, то в результате этого увеличивается налоговая нагрузка на других субъектов, соответственно увеличивается величина угла а и нарушается весь механизм взаимодействия. Тогда события будут развиваться по варианту 2, изложенному выше, то есть увеличение налогового бремени будет сопровождаться циклическими колебаниями и уменьшением объема производства и поступления налогов.

В экономике любого государства существуют разные отрасли производства. Поэтому им в зависимости от их рентабельности, а также других технико-экономических показателей могут устанавливаться разные налоги. Так, например, алкогольная промышленность имеет наибольшую налоговую нагрузку за счет косвенных налогов и акцизов (кривая 3, рис. 5.Приложения). В то же время, сельское хозяйство и пищевая промышленность имеют наименьшие налоги (кривая 1, рис. 5. Приложения).

Теперь, соединив точки перегиба кривых, получим макроэкономическую результирующую кривую (рис. 6. Приложения).

Между тем следует отметить, что при построении этой кривой могут быть учтены изменения налоговых нагрузок по отраслям экономики и доли продукции конкретной отрасли в ВВП. В этом случае форма конечной результирующей кривой может быть самой разнообразной.

Если на рис. 3 изменить налоговую нагрузку, то макроэкономическая кривая может быта изображена по-разному (рис. 7. Приложения). Если в точке Q1 круто изменить налоговую нагрузку, то на идеальной кривой найдется точка К1. Тогда объем производства продукции составит VI и поступление налогов — Q1. При более пологом увеличении налоговой нагрузки найдется точка К2, а отсюда — V2 и Q2, отражающие взаимосвязь объема ВВП и поступления налогов от величины налоговой нагрузки. При аналогичных изменениях можно найти взаимосвязь по точкам КЗ, К4.

Допустим, что налоговая нагрузка увеличилась. В этом случае появляется новая функция f (V,T,t), которая пересекаясь с функцией f0 (V,T,t) дает точку К4. При этом включаются внутренние стабилизаторы экономики. Прямая линия, пересекаясь с функцией f2(V,T,t), дает точку N4. Далее из этой точки кривая налоговой нагрузки пойдет вдоль функции f2(V,T,t). Таким образом, результирующая кривая при изменении налоговой нагрузки будет определяться системой уравнений:

f (V,T,t) - Vo;

f (V,T,t) = f3(V,T,t); (1)

f (V,T,t) = V4;

f (V,T,t) = f 2(V,T,t).

Если налоговая нагрузка изменится по кривой, описываемой функцией f4 = (V,T,t), то система уравнений будет иметь следующей вид:

f (V.T.t) = Vo;

f (V,T,t) =f 4(V,T,t); (2)

f (V,T,t) - V3

f (V,T,t) = f 2(V,T,t).

Как отмечалось выше, повышение налоговой нагрузки оказывает влияние не только на сокращение объемов производства, но и на укрывательство доходов, провоцирует уход налогоплательщиков "в тень". Поэтому увеличение "теневой" экономики будет сопровождаться сокращением легальной.

Рассмотрим рис. 6 и систему уравнений (1). Очевидно, что увеличение налоговой нагрузки вызовет снижение объема производства продукции и налоговых поступлений.

Однако спрос населения изменяется менее резко, или он будет оставаться таким же. В то же время снижение производства каких-либо товаров будет вызывать ажиотажный спрос. Тогда будет нарастать теневая составляющая экономики и производства, которые будут определяться как разница между кривыми, изображенными на рис. 7.

Таким образом, можно сделать вывод о том, что чем больше налоговая нагрузка, тем большую долю будет составлять теневая экономика.

Известно, что первая производная функции является показателем скорости, а вторая — ускорения. Если присутствует максимум функции, то производная меняет свой знак. Исходя из этих соображений и с учетом эмпирической кривой соотношения объема производства продукции и поступления налогов, всегда можно определить воздействие изменения налоговой нагрузки на объемы производства продукции и налоговых поступлений.

Допустим, что на рис. 9 определили точку, которая отражает состояние экономики на макроэкономической кривой. Пусть это будет точка А. В точке А скорость изменения, или касательная, направлена в сторону увеличения значений по оси абсцисс, а ускорение есть перпендикуляр к биссектрисе. При их пересечении находится точка К. Предполагаемое направление изменения функции всегда совпадает с направлением скорости: в точке К разместим начало двухмерных координатных осей. Зная ожидаемое изменение налоговой нагрузки (угол наклона), можно найти точку пересечения результирующей макроэкономической кривой — точку М. При а=45° точка М будет иметь координаты Т2 и V2. Таким образом, предполагаемое изменение объемов производства продукции и поступления налогов, соответственно, будут вычисляться как V2-V1 и Т2-Т1.

Если точка М будет находиться на верхней части макроэкономической кривой (рис. 10. Приложения), то, рассуждая аналогичным образом, мы можем вычислить предполагаемое изменение объемов производства продукции и поступления налогов.

Так, если в точке Ml дополнительно будет увеличиваться налоговая нагрузка, то можно ожидать дальнейшее снижение поступлений налогов и объема производства продукции, соответственно, на величины: VI-V2 и Т1-Т2. Если в точке Ml наступает снижение величины налоговой нагрузки, то увеличиваются объемы производства продукции на V3-V1 и налоговые поступления на ТЗ-Т1.

Зная показатели ВВП и ожидаемое поступление налогов, можно найти величину налоговой нагрузки — угол а. Таким образом можно определить местонахождение экономики на макроэкономической кривой — точку К. Впоследствии, отталкиваясь от него и изменяя угол наклона а, можно найти оптимальный уровень налогов.

Построение рациональной налоговой системы зависит от ее экономически обоснованной внутренней структуры и, прежде всего, от размера налоговых ставок. Градация налоговых ставок представляет самую важную часть системы налогового регулирования. Расчет оптимального уровня налоговых ставок — процесс крайне сложный и трудоемкий. Здесь прежде всего необходимо экономическое обоснование с целью оптимизации государственных расходов, приведение их в соответствие с возможностями реальной экономики, устранение инфляционной составляющей при расчетах валового внутреннего продукта (ВВП), эмиссионных методов увеличения доходов бюджета, ликвидация квазиденег и многого другого, что приводит к искусственному росту показателя ВВП.

Если вернуться к макроэкономической кривой, то можно логическим путем доказать, что снижение нагрузки налогов, улучшение контроля за их собираемостью обеспечит значительное поступление доходов в бюджет.

На рис. 11 приложения представлено такое состояние экономики, когда кривая близка к идеальной, то есть угол между биссектрисой макроэкономической кривой и осью X составляет около 45°. В этом случае налоговая нагрузка или вышеуказанный угол в разные периоды для субъектов экономики должна варьировать в пределах 40-60°, тогда достигается оптимальное поступление налогов в государственную казну, а также нормальные условия воспроизводственного процесса.

Рассмотрим некоторые методики оценки налогового бремени, предлагаемые российскими авторами.

1. Для определения налоговой нагрузки на предприятия разработана методика. Тяжесть налогового бремени, по этой методике, принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах).

Этот показатель выявляет долю налогов в выручке от реализации, но он вряд ли характеризует хоть в какой-то мере влияние налогов на финансовое состояние предприятия, т.к. не учитывает структуру налогов в выручке. Для эффективного экономического анализа нужен показатель, который увязывал бы уровень налоговой нагрузки и показатель экономической активности предприятия.

2. Вторую методику предлагает М.Н. Крейнина. В основе этого подхода — сопоставление налога и источника его уплаты. Каждая группа налогов в зависимости от источника, за счет которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени. Данный подход также отрицает общепринятое мнение, что налоги, включаемые в себестоимость, выгодны предприятию, т.к. уменьшают прибыль и, соответственно, сумму налога на прибыль.

Аргументируется это тем, что за снижение прибыли "расплачивается" как само предприятие, получая меньше свободных средств, так и бюджет, получающий меньшие суммы налога.

Общий знаменатель, к которому, в соответствии с данным подходом, можно привести сумму всех налогов — прибыль предприятия.

Предлагается исходить из ситуации, когда предприятия вообще не платит налогов, и сравнивать эту ситуацию с реальной. Таким образом, определяется тяжесть налогового бремени.

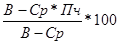

Вводим следующие обозначения:

В - выручка от реализации (себестоимость + прибыль);

Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет нее.

Налоговое бремя рассчитывается по формуле:

или

или

Эта формула показывает, во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении предприятия.

Основные положения данного подхода следующие: НДС и акцизы не принимаются к рассмотрению как налоги, влияющие на величину прибыли предприятия. Для оценки налогового бремени по НДС и акцизам нужно их соотносить либо с кредиторской задолженностью, либо с валютой баланса. Сумму налогов надо соотносить с источниками уплаты. Общий знаменатель, к которому приводятся все налоги, — прибыль предприятия.

Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние предприятия, но очевидна недооценка влияния косвенных налогов, НДС и акцизов. Эти налоги оказывают влияние на величину прибыли предприятия, но степень их влияния не так очевидна. Поэтому необходима иная методика.

3. Третий метод количественной оценки налоговой нагрузки на предприятия, предложен А. Кадушиным и Н. Михайловой (ОАО «Format-Project Finance"). Налоговое бремя, по их мнению, следует определять как долю отдаваемой государству добавленной стоимости, созданной на отдельном предприятии. По мнению авторов этой методики, добавленная стоимость является источником дохода предприятия и, соответственно, источником уплаты налогов. Таким образом, налог сравнивается с источником уплаты. Этот показатель позволяет «усреднить» оценку налоговой нагрузки для различных типов производств, т.е. обеспечивает сопоставимость налогового бремени для различных экономических структур.

Валовая выручка представляется в виде следующей структуры компонентов:

материальные затраты (МЗ);

добавленная стои

|

из

5.00

|

Обсуждение в статье: Основные направления снижения налоговой нагрузки на экономику Республики Беларусь. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы