|

Главная |

Анализ использования факторов производства

|

из

5.00

|

Показатели интенсивности использования факторов производства (производственных ресурсов) предприятия в рыночных условиях служат общей оценкой эффективности предприятия.

Качественные показатели использования производственных ресурсов – производительности труда, материалоемкость, фондоотдача и оборачиваемость оборотных средств, отражающие интенсивность использования ресурсов являются одновременно и показателями экономической эффективности повышения организационно-технического уровня и других условий производства. Характеристика данных показателей приведена в таблице 4.

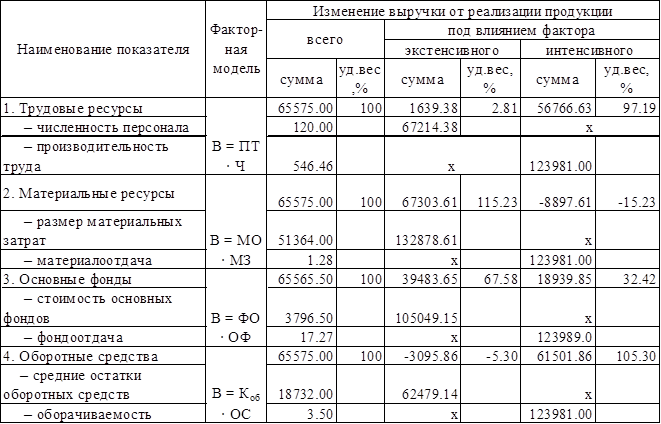

Таблица 4 - Основные факторы, определяющие объем реализации продукции и анализ интенсификации производства

| Наименование показателя | Обозначение, формула расчета | Базисный год (2007) | Отчетный год (2008) | Изменения (+;-) | Темп роста ТРi % | |

| Выручка от реализации, тыс.руб. | В | 65575 | 123981 | 58406 | 189,07 | |

| Среднесписочная численность персонала, чел. | Ч | 120 | 123 | 3 | 102,50 | |

| Материальные затраты, тыс.руб. | МЗ | 51364 | 104082 | 52718 | 202,64 | |

| Среднегодовая стоимость основных фондов, тыс.руб. | ОПФ | 3796,5 | 4481 | 684,50 | 118,03 | |

| Среднегодовая стоимость оборотных средств, тыс.руб. | ОбС | 18732 | 37171 | 18439 | 198,44 | |

| Производительность труда, тыс.руб. | ПТ | 546,46 | 1007,98 | 461,52 | 184,46 | |

| Материалоемкость продукции, руб. | МЕ | 0,78 | 0,84 | 0,06 | 107,18 | |

| Материалоотдача, руб./руб. | МО | 1,28 | 1,19 | -0,09 | 93,30 | |

| Фондоотдача, руб. | ФО | 17,27 | 27,67 | 10,40 | 160,19 | |

| Коэффициент оборачиваемости оборотных средств, обороты | Коб | 3,50 | 3,34 | -0,17 | 95,28 |

Таблица 4 показывает, что коэффициент оборачиваемости оборотных средств снизился на 4,72%, также снизилась материалоотдача продукции на 6,7%. Все остальные показатели имеют устойчивый рост.

Далее проводится оценка экстенсивности и интенсивности использования производственных ресурсов с помощью анализа влияния экстенсивных и интенсивных факторов на выручку (таблица 5). При этом необходимо учитывать, что к экстенсивным относятся факторы, которые связаны с количественным, а не с качественным приростом результативного показателя. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства.

К факторам, определяющим объем реализации продукции относятся:

1) Обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

В=Ч*ПТ

2) Обеспеченность производства сырьем и материалами и эффективность их использования:

В=МЗ*МО=МЗ/МЕ

3) Обеспеченность предприятия основными средствами производства и эффективность их использования:

В=ОПФ*ФО

4) Обеспеченность предприятия оборотными средствами производства и эффективность их использования:

В=ОбС*Коб

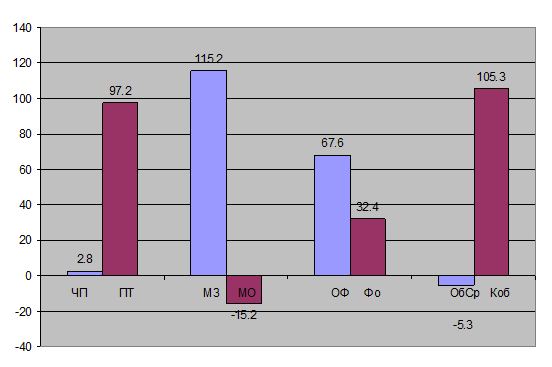

Анализ влияния экстенсивных и интенсивных факторов на выручку приведен в таблице 5,

где ΔВинт – изменение выручки от реализации продукции под влиянием интенсивного фактора;

ΔВэкс - изменение выручки от реализации продукции под влиянием экстенсивного фактора.

Таблица 5 - Анализ влияния факторов на выручку от реализации продукции

Пример расчета влияния производительности труда и численности персонала на выручку от реализации методом цепных подстановок:

Согласно таблице 4 и таблице 5, выручка от реализации продукции выросла на 58406,34тыс. руб.

В результате увеличения материальных затрат на 52718 тыс. руб. и выручка от реализации продукции повысилась на 67303.61 тыс. руб. Снижение материалоотдачи на 0,09 привело к уменьшению выручки от реализации на 8897,61 тыс. руб.

Рост среднегодовой стоимости основных фондов на 684,5 тыс. руб. привел к росту выручки от реализации на 39483.65 тыс. руб. соответственно. Рост фондоотдачи на 10,41 привел к росту выручки от реализации на 18939.85 тыс. руб.

Увеличение оборотных средств на 18439 тыс. руб привело к росту выручки от реализации на 61501.86 тыс. руб. Снижение коэффициента оборачиваемости оборотных средств на 0,17, как следствие уменьшилась и выручка на 3095.8 тыс.руб.

Рисунок 2 – Влияние экстенсивных и интенсивных факторов на выручку от реализации продукции

Из рисунка 2 видно, что интенсивные факторы (производительность труда, фондоотдача, коэффициент оборачиваемости) оказывают большее влияние на выручку влияние, чем экстенсивные факторы.

Далее проведем анализ структуры основных фондов предприятия Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды.

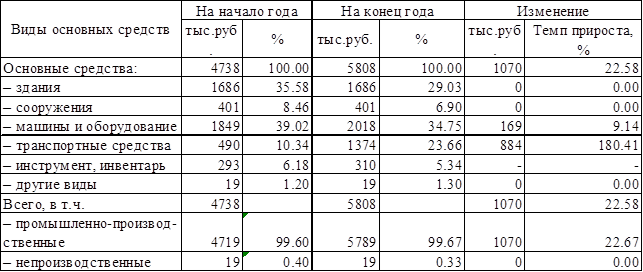

Анализ структуры основных фондов предприятия приведен в табл. 6.

Таблица 6 - Анализ структуры основных производственных фондов предприятия в 2008 году

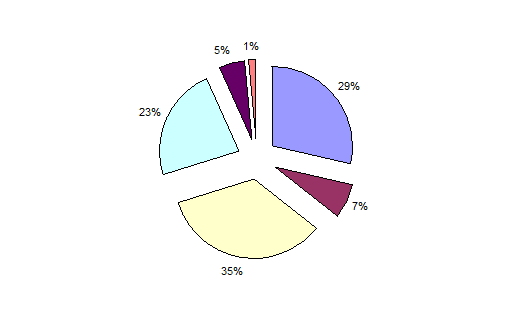

На начало 2008 года большую часть ОПФ предприятия составляют машины и оборудования (39,02%), в том числе числящиеся на балансе предприятия при оказании услуг финансовой аренды. На конец же года видно, что доля машин и оборудования уменьшилась (34,75%), но при этом значительно увеличилась доля транспортных средств (23.66%), что косвенно может сказать о расширении рынков сбыта услуг.

а) на начало 2008 года

б) на конец 2008 года

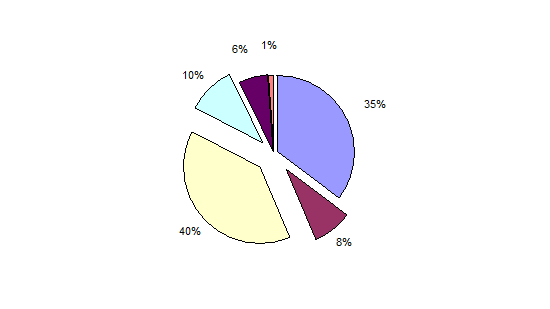

Рисунок 3 – Структура основных фондов предприятия

Из рисунка 3 видно, что разные темпы прироста основных средств вызвали изменения в их структуре: удельный вес зданий и сооружений уменьшился на 6% . Удельный вес машин уменьшился на 5%; удельный вес транспортных средств увеличился на 13%; удельный вес инструмента и инвентаря уменьшился на 1% .

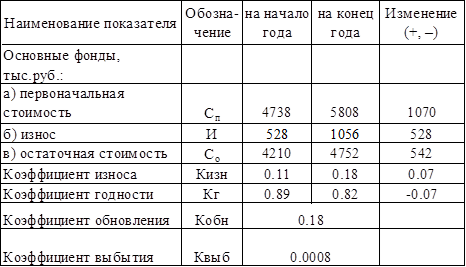

Большое значение имеет анализ движения и технического состояния основных средств. Для этого рассчитываются коэффициенты годности, износа, обновления, выбытия (Табл. 7).

Коэффициент обновления рассчитывается по формуле:

,

,

где  - стоимость поступивших основных фондов;

- стоимость поступивших основных фондов;

- первоначальная стоимость основных фондов на конец года.

- первоначальная стоимость основных фондов на конец года.

Коэффициент выбытия рассчитывается по формуле:

,

,

где  - стоимость выбывших основных фондов;

- стоимость выбывших основных фондов;

- первоначальная стоимость основных фондов на начало года.

- первоначальная стоимость основных фондов на начало года.

Таблица 7 - Анализ состояния основных производственных фондов

Из таблицы 7 видно, что первоначальная стоимость ОПФ за год увеличилась на 1070 тыс.руб. Коэффициент обновления имеет положительное значение, что значит, что по видам основных фондов идет реновация. Итак, здания, транспортные средства, другие виды основных фондов обновляются в течение всего периода. По коэффициенту выбытия видно, что основные фонды имеют тенденцию выбывать из производства. Итак, ОПФ имеют положительную динамику, что показывает, что поступление преобладает над выбытием основных фондов. Фонды полностью не обновляются.

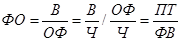

Анализ использования основных фондов проводится на основе факторного анализа фондоотдачи основных фондов (табл. 8) по аналитической модели:

(1)

(1)

Обобщающим показателем эффективности использования основных фондов является фондорентабельность (  ), которая анализируется по модели:

), которая анализируется по модели:

(2)

(2)

где  - чистая прибыль;

- чистая прибыль;

- среднегодовая стоимость основных фондов;

- среднегодовая стоимость основных фондов;

- фондоотдача;

- фондоотдача;

- рентабельность продаж.

- рентабельность продаж.

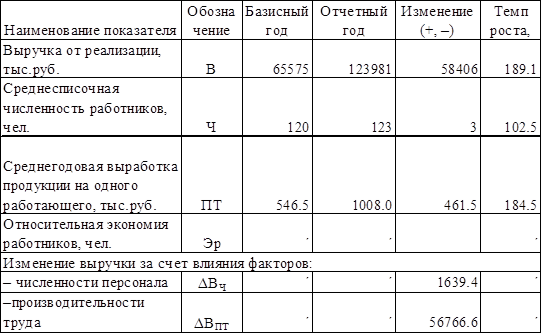

Таблица 8 - Факторный анализ фондоотдачи основных фондов

| Наименование показателя | Обозначение | Базисный год(2007) | Отчетный год(2008) | Изменение (+, –) | Темп роста, % | |

| Выручка от реализации, тыс.руб. | В | 65575 | 123981 | 58406 | 189,07 | |

| Среднегодовая стоимость основных средств, тыс.руб. | ОПФ | 3796,5 | 4481 | 685 | 118,03 | |

| Среднесписочная численность работников, чел. | Ч | 120 | 123 | 3 | 102,50 | |

| Фондоотдача, руб./руб. | ФО | 17,27 | 27,67 | 10,40 | 160,19 | |

| Производительность труда, тыс.руб./чел. | ПТ | 546,46 | 1008 | 461,52 | 184,46 | |

| Фондовооруженность, тыс.руб./чел. | ФВ | 31,64 | 36,43 | 4,79 | 115,15 | |

| Влияние производительности труда на фондоотдачу, руб. | ΔФОПТ | ´ | ´ | 14,59 | ´ | |

| Влияние фондовооруженности на фондоотдачу, руб. | ΔФОФВ | ´ | ´ | -4,19 | ´ |

Данные таблицы 8 показывают, что фондоотдача увеличилась на 160,19%, в том числе за счет роста производительности труда - на 14,59 руб.,

Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей

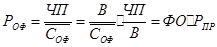

Эффективность использования трудовых ресурсов анализируется на основе модели (Табл. 9):

Таблица 9 - Анализ эффективности использования трудовых ресурсов

Согласно таблице 9, выручка от реализации продукции выросла на 189,1%, в том числе за счет роста производительности труда и повышения среднесписочной численности персонала.

Таким образом, все показатели использования производственных ресурсов в течение 2008 растут (за исключением снижения материалоемкости и коэффициента оборачиваемости оборотных средств ), что свидетельствует об экономической эффективности повышения организационно-технического уровня и других условий производства.

Выручка от реализации продукции выросла на 58406,36 тыс. руб.

За отчетный год техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления.

Фондоотдача увеличилась на 160,19%, в том числе за счет роста производительности труда. Рост фондовооруженности отрицательно повлиял на фондоотдачу.

|

из

5.00

|

Обсуждение в статье: Анализ использования факторов производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы