|

Главная |

Анализ результатов хозяйственной деятельности

|

из

5.00

|

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

В первую очередь для анализа результатов хозяйственной деятельности необходимо проанализировать динамику и структуру финансовых результатов (Табл.14).

Факторный анализ чистой прибыли  проводится по модели:

проводится по модели:

, (3)

, (3)

где  – выручка от реализации, тыс. руб.;

– выручка от реализации, тыс. руб.;

- полная себестоимость производства, тыс. руб.;

- полная себестоимость производства, тыс. руб.;

- валовая прибыль, тыс. руб.;

- валовая прибыль, тыс. руб.;

- налог на прибыль, тыс. руб.;

- налог на прибыль, тыс. руб.;

- доходы и расходы от прочих видов деятельности, тыс. руб.;

- доходы и расходы от прочих видов деятельности, тыс. руб.;

- доля себестоимости от реализации, в долях ед.;

- доля себестоимости от реализации, в долях ед.;

- рентабельность производства, в долях ед.

- рентабельность производства, в долях ед.

Результаты анализа влияния факторов на изменение чистой прибыли приведены в таблице 15.

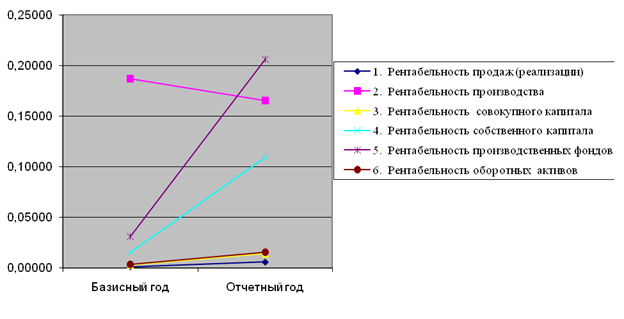

Эффективность деятельности предприятия наиболее полно характеризуют показатели рентабельности, поскольку являются относительными показателями, сопоставляющими результаты с затратами. Показатели рентабельности за 2008 год приведены в таблице 15 и графически отображены на рисунке 6.

Таблица 14 – Анализ динамики и структуры финансовых результатов

| Наименование показателя | Базисный год 2007 | Отчетный год 2008 | Изменение | ||||

| тыс.руб. | уд. вес, % | тыс.руб. | уд. вес, % | тыс.руб. | уд. вес, % | темп роста, % | |

| 1. Прибыль (убыток) от продаж | 1160 | 40,166 | 1728 | 59,833795 | 568 | 148,97 | |

| 2. Проценты к получению | 0 | 0 | 0 | 0 | 0 | ||

| 3. Проценты к уплате | 0 | 0 | 0 | 0 | 0 | ||

| 4. Доходы от участия в других организациях | 5379 | 68 | 2475 | 31,512605 | -2904 | ||

| 5. Прочие операционные доходы | 0 | 0 | 0 | 0 | 0 | ||

| 6. Прочие операционные расходы | 6420 | 66,179 | 3281 | 33,821256 | -3139 | 51,11 | |

| 7.Внереализационные доходы | 0 | 0 | 0 | 0 | 0 | ||

| 8.Внереализационные расходы | 0 | 0 | 0 | 0 | 0 | ||

| 9. Итого прибыль (убыток) до налогообложения | 119 | 11,431 | 922 | 88,568684 | 803 | 774,79 | |

| 10. Налог на прибыль | 24 | 16,040 | 185 | 83,9599 | 271 | 523,44 | |

| 11. Чистая прибыль (ЧП) | 95 | 8,567 | 737 | 91,433022 | 532 | 1067,27 | |

Таблица 15 - Показатели рентабельности предприятия (%)

| Наименование показателя | Обозначение,формула расчета* | Базисный год | Отчетный год | Темп роста, % | |

| 1. Рентабельность продаж (реализации) | Рпр = ЧП / В | 0,00145 | 0,00594 | 409,66 | |

| 2. Рентабельность производства | Рп = ВП / СРП | 0,187 | 0,1654 | 88,44 | |

| 3. Рентабельность совокупного капитала | РК = ЧП / ВБ | 0,003 | 0,014 | 466,67 | |

| 4. Рентабельность собственного капитала | РСК = ЧП / СК | 0,015 | 0,109 | 726,67 | |

| 5. Рентабельность производственных фондов | РПФ = БП / ПФ | 0,031 | 0,206 | 656,436 | |

| 6. Рентабельность оборотных активов | Роа = ЧП / ОА | 0,0035 | 0,016 | 457,14 | |

| 7. Рентабельность финансовых вложений | РФВ= В / (ДФВ + КФВ) | 2,569 | 2,739 | 106,617 |

Здесь  - валовая, балансовая, чистая прибыль соответственно;

- валовая, балансовая, чистая прибыль соответственно;

средние за период (год, квартал) значения соответствующих величин;

средние за период (год, квартал) значения соответствующих величин;

среднегодовая (среднеквартальная) величина производственных фондов;

среднегодовая (среднеквартальная) величина производственных фондов;

прибыль предприятия от финансовых вложений за период;

прибыль предприятия от финансовых вложений за период;

финансовые вложения, соответственно, долгосрочные и краткосрочные.

финансовые вложения, соответственно, долгосрочные и краткосрочные.

Итак, таблица 15 показывает, что окупаемость работы предприятия возрастает, что обусловлено расширением рынков сбыта предприятия.

а) рентабельность продаж

Рисунок 5 – Динамика показателей рентабельности предприятия

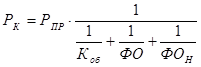

Рентабельность совокупного капитала  анализируется по модели:

анализируется по модели:

, (4)

, (4)

где  - рентабельность продаж;

- рентабельность продаж;

- коэффициент оборачиваемости;

- коэффициент оборачиваемости;

- фондоотдача основных фондов;

- фондоотдача основных фондов;

- фондоотдача нематериальных активов.

- фондоотдача нематериальных активов.

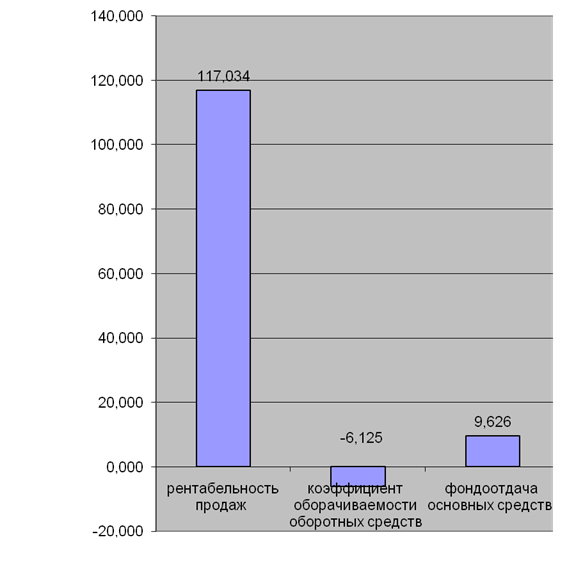

Анализ влияния факторов данной модели на изменение рентабельности капитала приведен в таблице 16 и представлен графически на рисунке 7.

Согласно таблице 16, рентабельность капитала увеличилась на 20 %, в основном за счет роста фондоотдачи основных средств - на 37,5 %.

В качестве альтернативы рентабельность совокупного капитала может быть проанализирована также по другой модели (Табл. 16.1):

, (5)

, (5)

где  - коэффициент оборачиваемости собственного капитала;

- коэффициент оборачиваемости собственного капитала;

- коэффициент автономии.

- коэффициент автономии.

Из таблицы 16.1 видно, что рентабельность продаж выросла на 0,15%. За счет роста коэффициента оборачиваемости собственного капитала рентабельность капитала увеличилась на 1,66%. За счет снижения коэффициента автономии рентабельность капитала снизилась на 0,76%.

Таблица 16 - Анализ влияния факторов на изменение рентабельности капитала

| Наименование показателя | Обозначение, формула расчета | Базисный год | Отчетный год | Изменение (+, -) | |

| Выручка от реализации, тыс.руб. | В | 65575 | 123981 | 58406 | |

| Чистая прибыль, тыс.руб. | ЧП | 95 | 737 | 642 | |

| Рентабельность продаж | Рпр | 0,00145 | 0,00594 | 0,00449 | |

| Средний остаток оборотных средств, тыс.руб. | Ср.Ост.ОбСр | 18732 | 37171 | 18439 | |

| Среднегодовая стоимость основных фондов, тыс.руб. | 3796,5 | 4481 | 684,5 | ||

| Среднегодовая стоимость нематериальных активов, тыс.руб. | 0 | ||||

| Среднегодовая величина капитала, тыс.руб. | 4013 | 4665 | 652 | ||

| Рентабельность капитала, % | Рк | 0,3 | 1,4 | 1023,62 | |

| Коэффициент оборачиваемости оборотных средств, обороты | Коб | 3,5007 | 3,3354 | -0,1653 | |

| Фондоотдача основных фондов, руб./руб. | Фо | 17,2725 | 27,67 | 10,3957 | |

| Фондоотдача нематериальных активов, руб./руб. | Фнма | ||||

| Влияние на изменение рентабельности капитала факторов: | |||||

| рентабельность продаж | 0,0173 | ´ | ´ | 117,034 | |

| коэффициент оборачиваемости оборотных средств | 0,0166 | ´ | ´ | -6,125 | |

| фондоотдача основных средств | 0,0177 | ´ | ´ | 9,626 | |

| г) фондоотдачи нематериальных активов | ´ | ´ | |||

Рисунок 6 –Влияние факторов на изменение рентабельности совокупного капитала

Рисунок 6 –Влияние факторов на изменение рентабельности совокупного капитала

Таблица 16.1 - Анализ влияния факторов на изменение рентабельности капитала

| Наименование показателя | Обозначение | Базисный год | Отчетный год | Изменение |

| Рентабельности продаж | Рпр | 0,00145 | 0,00594 | 0,00449 |

| Коэффициент оборачиваемости собственногокапитала | Кобск | 10,6869 | 18,4057 | 7,7188 |

| Коэффициент автономии | Ка | 0,1938 | 0,1295 | -0,0643 |

| Влияние на изменение рентабельности капитала факторов: | ||||

| а) рентабельность продаж | 0,012302 | х | х | 83,2707 |

| б) коэф-т оборач-ти собственного капитала | 0,021187 | х | х | 79,5437 |

| в) коэффициент автономии | 0,014160 | х | х | -62,90952346 |

Данная модель также не в полной мере отражает изменение рентабельности капитала, здесь видна прямая зависимость от рентабельности продаж и коэффициента оборачиваемости собственного капитала, обратная от коэффициента автономии.

Для оценки влияния отдельных факторов на рентабельность собственного капитала  используется факторная модель:

используется факторная модель:

, (6)

, (6)

где  - коэффициент оборачиваемости капитала;

- коэффициент оборачиваемости капитала;

- мультипликатор собственного капитала.

- мультипликатор собственного капитала.

Рентабельность собственного капитала проанализирована по данной модели в таблице 16.2.

Таблица 16.2 - Анализ влияния факторов на изменение рентабельности капитала

| Наименование показателя | Обозначение | Базисный год | Отчетный год | Изменение |

| Рентабельности продаж | Рпр | 0,0014 | 0,0059 | 0,0045 |

| Коэффициент оборачиваемости капитала | Кобк | 2,0710 | 2,3838 | 0,3128 |

| Мультипликатор собственного капитала | Мск | 5,1602 | 7,7211 | 2,5608 |

| Влияние на изменение рентабельности капитала факторов: | ||||

| а) рентабельность продаж | 0,0480 | х | х | 429,6936 |

| б) коэф-т оборач-ти собственного капитала | 0,0096 | х | х | 85,8356 |

| в) коэффициент автономии | 0,0363 | х | х | 324,6259 |

Далее проанализирована эффективность использования капитала, вложенного в оборотные активы, по показателям оборачиваемости (Табл. 17).

Таблица 17 - Показатели оборачиваемости оборотных средств предприятия

| Наименование показателя | Обозначение, формула расчета | Базисный год | Отчетный год | Изменение (+, -) | |

| 1. Выручка от реализации, тыс.руб. | В | 65575 | 123981 | 58406,00 | |

| 2. Средний остаток оборотных средств, тыс.руб. | Ср.Ост.ОбСр | 18732 | 37171 | 18439,00 | |

| 3. Средний остаток по видам оборотных средств: | |||||

| – запасов и затрат | З и З | 11232,50 | 22579 | 11346,50 | |

| – готовой продукции | ГП | 455,00 | 78,50 | -376,50 | |

| – дебиторской задолженности | ДЗ | 6211,50 | 12335 | 6123,50 | |

| – денежных средств и КФВ | ДС и КФВ | 1219,00 | 2257 | 1038,00 | |

| 4. Средняя продолжительность одного оборота, дни: | |||||

| – всех оборотных средств | 102,84 | 107,93 | 5,10 | ||

| – запасов и затрат | 61,67 | 65,56 | 3,90 | ||

| – готовой продукции | 2,50 | 0,23 | -2,27 | ||

| – дебиторской задолженности | 34,10 | 35,82 | 1,72 | ||

| – денежных средств и краткосрочных финансовых вложений | 6,69 | 6,55 | -0,14 | ||

| 5. Коэффициент оборачиваемости, обороты: | |||||

| – всех оборотных средств | 3,50 | 3,34 | -0,17 | ||

| – запасов и затрат | 5,84 | 5,49 | -0,35 | ||

| – готовой продукции | 144,12 | 1579,38 | 1435,25 | ||

| – дебиторской задолженности | 10,56 | 10,05 | -0,51 | ||

| – денежных средств и краткосрочных финансовых вложений | 53,79 | 54,93 | 1,14 | ||

| 6. Коэффициент загрузки оборотных средств в обороте, руб. | 0,28566 | 0,2998 | 0,01415 |

Влияние факторов на коэффициент оборачиваемости анализируется по моделям:

(7)

(7)

где  - коэффициент оборачиваемости i-го вида оборотных средств;

- коэффициент оборачиваемости i-го вида оборотных средств;

- выручка от реализации;  - средние остатки i-го вида оборотных средств;

- средние остатки i-го вида оборотных средств;

Объем реализации имеет обратную зависимость с коэффициентами оборачиваемость всех активов и запасов и затрат, положительно влияет на коэффициенты оборачиваемости денежных средств, готовой продукции, дебиторской задолженности. Средние остатки средств имеют обратную зависимость с коэффициентами оборачиваемости денежных средств и готовой продукции, а положительно влияют на коэффициенты оборачиваемости всех активов, запасов и затрат.

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также увеличении суммы выручки и прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется по формуле:

(8)

(8)

Результаты расчетов представлены в табличной форме (табл.19).

Результаты анализа сведем в таблицу 18:

Таблица 18 - Анализ влияния факторов на коэффициенты оборачиваемости

| Коэффициенты оборачиваемости | Базисный год | Отчетный год | Изменение

| |||

| всего | в т.ч. за счет изменений

| |||||

| объема реализации | средних остатков средств | |||||

| 1. Всех активов | 3,50 | 3,34 | -0,17 | 3,11798 | -3,2833 | |

| 2. Текущих активов | 53,79 | 54,93 | 1,14 | 47,91 | -46,775 | |

| 3. Запасов и затрат | 5,84 | 5,49 | -0,35 | 5 | -5,5467 | |

| 4. Готовой продукции | 144,12 | 1579,38 | 1435,25 | 128 | 1306,9 | |

| 5. Дебиторской задолженности | 10,56 | 10,05 | -0,51 | 91 | -91,656 | |

Из таблицы 18 видно, что коэффициент оборачиваемости всех активов кроме готовой продукции снизился.

Таблица 19 - Расчет влияния оборачиваемости на размер выручки

| Оборотные активы | Оборачиваемость в днях | Влияние на размер оборотных средств, тыс.руб. | |||

| базисный год | отчетный год | изменения (+, -), ΔПобi | высвобождение средств (-) | дополнительное привлечение средств (+) | |

| 1. Текущие активы | 102,84 | 107,93 | 5,09 | х | 1752,95 |

| 2. Запасы и затраты | 61,67 | 65,56 | 3,89 | х | 1339,68 |

| 3. Готовая продукция | 2,5 | 0,23 | -2,27 | -781,77 | х |

| 4. Дебиторская задолженность | 34,10 | 35,82 | 1,72 | х | 592,35 |

| 5. Денежные средства и краткосрочные финансовые вложения | 6,69 | 6,55 | -0,14 | -48,2 | х |

Дополнительного привлечения средств требуют запасы и затраты и дебиторская задолженность, высвобождение происходит за счет готовой продукции, денежных средств и краткосрочных финансовых вложений. Это говорит о недостаточном уровне запасов, предприятию требуется увеличить доля запасов.

Одной из важных составляющих оценки прибыльности деятельности предприятия является анализ безубыточности.

Для проведения анализа безубыточности необходимо провести расчет точки безубыточности (порога рентабельности), которая представляет такую сумму продаж, при которой выручка, поступаемся на предприятие, равна расходам, относимым на себестоимость продукции. Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности.

В случае, если предприятие не выделяет в себестоимости условно-постоянные и условно-переменные затраты, их можно определить укрупнено по методу максимальной и минимальной точки.

Оценить влияние факторов на изменение запаса финансовой прочности предприятия можно по модели:

(9)

(9)

Данные таблицы 20 свидетельствуют о том, что в рассматриваемом периоде предприятию следует производить продукцию на сумму 18722.137 тыс. руб., чтобы не нести убытков. Запас финансовой прочности составляет 87.44%, что говорит об устойчивости предприятия на своих позициях, но этот коэффициент имеет небольшое снижение которое обусловлено ростом цен.

Таблица 20 - Определение точки безубыточности деятельности предприятия

| Наименование показателя | Обозначение, формула расчета | Базисный год | Отчетный год | Изменение | |

| (+, -) | |||||

| Выручка от реализации продукции | В | 65575 | 123981 | 58406 | |

| Себестоимость , в.т.ч.: | С | 55237 | 106387 | 51150 | |

| – постоянные затраты | Зп | 16571,1 | 31916 | 15345 | |

| – переменные затраты | Зпер | 38665,9 | 74471 | 35805 | |

| Прибыль | П = В – С | 10338 | 17594 | 7256 | |

| Валовая маржа (маржинальная прибыль) | ВМ = В – Зпер = П + Зп | 26909 | 49510 | 22601 | |

| Коэффициент валовой маржи (ценовой коэффициент) | КВМ = ВМ/В | 0,41 | 0,40 | -0,01 | |

| Точка безубыточности | ТБ = Зп/КВМ | 40382,25 | 79922,88 | 39540,64 | |

| Запас финансовой прочности, тыс. руб. | ЗФП = В – ТБ | 25193 | 44058,12 | 18865 | |

| Запас финансовой прочности, % | ЗФП% = ЗФП/В ·100% | 38,42 | 35,54 | -2,88 | |

| Сила воздействия операционного рычага | СВОР = ВМ/П | 2,60 | 2,81 | 0,21 | |

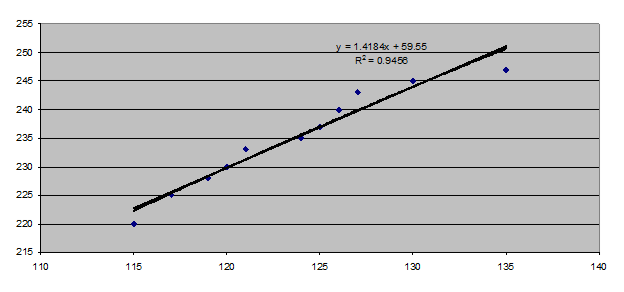

Определим точку безубыточности и запас финансовой прочности для производства оборудования. Для этого проведем дифференциацию затрат методом регрессионного анализа. Дифференциация затрат на переменные и постоянные на основе построения уравнения регрессии реализуется средствами MS Excel. Для этого выделяется соответствующий диапазон значений объема производства и затрат.

Рисунок 7 – Результат построения уравнения регрессии суммарных затрат от объема производства

Рисунок 7 – Результат построения уравнения регрессии суммарных затрат от объема производства

Итак получено уравнение зависимости суммарных затрат от объема производства:

(10)

(10)

Коэффициент детерминации  , что говорит о сильной корреляции данных.

, что говорит о сильной корреляции данных.

Для средних за год значений затрат  тыс. руб. и объема производства

тыс. руб. и объема производства  тыс. руб. имеем:

тыс. руб. имеем:

Откуда можно заключить, что средняя доля переменных затрат в себестоимости составляет 74,7 %, а постоянных 25,3%.

Точка безубыточности находится в точке пересечения линий выручки и суммарных затрат. Она соответствует такому состоянию предприятия, когда нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности, является критическим. При объеме производства меньше критического предприятие полученной выручкой не может покрыть затраты и, следовательно, в результате понесет убытки. Если объем производства и продаж превышает критический, то предприятие получает прибыль. Запас финансовой прочности, равный 44058 тыс. руб. показывает до какого момента можно сокращать объем реализации, прежде чем предприятие начнет работать с убытками.

|

из

5.00

|

Обсуждение в статье: Анализ результатов хозяйственной деятельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы