|

Главная |

Комплексная оценка эффективности хозяйственной деятельности предприятия

|

из

5.00

|

Составными этапами методики комплексной сравнительной рейтинговой оценки финансового состояния предприятия являются:

· сбор и аналитическая обработка исходной информации за оцениваемый период времени;

· обоснование системы показателей, используемых для рейтинговой оценки финансового состояния предприятия, и их классификация;

· расчет итогового показателя рейтинговой оценки.

Итоговая рейтинговая оценка учитывает все важнейшие параметры финансовой и производственной деятельности предприятия, то есть хозяйственной деятельности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели.

Коэффициенты, используемые при проведении рейтинговой оценки должны:

· быть максимально информативными, непротиворечивыми и давать целостную картину устойчивости финансового состояния организации;

· иметь одинаковую направленность;

· для всех показателей иметь числовые нормативы минимального удовлетворительного уровня или диапазона изменения

· рассчитывается только по данным публичной бухгалтерской отчетности предприятия;

· давать возможность проводить рейтинговую оценку организации как в пространстве, так и во времени.

Для оценки предлагается использовать пять показателей, наиболее полно характеризующих финансовое состояние:

1. Обеспеченность собственными средствами – характеризует наличие у организации собственных оборотных средств, необходимых для его финансовой устойчивости, определяется по формуле:

Ко = (III + строка 640,650 - I)/II

2003 год: Ко  0,6

0,6

2004 год: Ко 0,7

где I – итог раздела I баланса;

III – итог раздела III баланса; строка 640 баланса «Доходы от будущих периодов», строка 650 «Резервы предстоящих расходов и платежей».

Нормативное требование: Ко  0,1

0,1

2. Ликвидность (текущая) баланса – показывает степень общего покрытия всеми оборотными средствами организации суммы срочных обязательств, определяется по формуле:

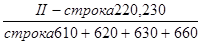

Ктл =

2003 год: Ктл 2,5

2004 год: Ктл 2,2

где II – итог раздела II баланса

Нормативное требование: Ктл 2

3. Интенсивность оборота авансируемого капитала – отражает объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность организации, определяется по формуле:

Ки = (ф №2(строка 010)) / ф. №1(строка (300нп + 300кп)* 0.5*365 / N

2003 год: Ки 2,6

2004 год: Ки 2,5

где N – количество дней в рассматриваемом периоде;

300нп, кп – строки актива баланса, соответствующие началу и концу исследуемого периода, а также соответствующие строки ф. №2 «Отчет о прибылях и убытках».

Нормативное требование : Ки 2,5

4. Менеджмент (эффективность управления организацией) представляет собой соотношение величины прибыли от продаж и величины чистой выручки от реализации определяется по формуле:

Км = ф. №2 строка 050 / ф. №2 строка 010

2003 год: Км 0,1

2004 год: Км 0,1

Нормативное требование: Км (r - 1) / r.

где r – учетная ставка ЦБ России.

5. Прибыльность (рентабельность) собственного капитала – характеризует объем прибыли, приходящейся на 1 руб. собственного капитала, определяется по формуле:

Кпр=(ф.№2 строка140) / (ф.№1 строка490нп+ +строка640+строка650нп+490кп+строки640,650) * 0,5*365/N

2003 год: Кпр 0,1

2004 год: Кпр 0,2

Нормативное требование: Кпр  0,2

0,2

На основе этих пяти показателей определяется рейтинговое число:

R = 2Ко + 0,1 Кп + 0,08 Ки + 0,45 Км + Кн

2003 год: R 2

2004 год: R 2

Нормативное значение рейтинговой оценки – 1. Финансовое состояние организации с рейтинговой оценкой более 1 характеризуется как удовлетворительное.

Заключение

Бухгалтерская отчетность является завершающим этапом учетного процесса в которой содержится полная и достоверная информация о хозяйственной деятельности предприятия.

Формирование финансовой отчетности позволяет всем заинтересованным лицам осуществлять контроль за соблюдением паритета экономических интересов, поэтому она обладает свойством нейтральности и сопоставимости.

В курсовой работе были раскрыты поставленные задачи и основная цель. По курсовой работе можно сделать следующие выводы что информация формируется в бухгалтерском учете следующим образом.

Информация о финансовом положении организации формируется главным образом в виде бухгалтерского баланса. Финансовое положение организации определяется существующими в ее распоряжении активами, структурой обязательств и капитала организации, а также ее способностью адаптироваться к изменениям в среде функционирования.

Информация о финансовых результатах деятельности организации обеспечивается отчетом о прибылях и убытках. Такая информация требуется, чтобы оценить потенциальные изменения в ресурсах, которые, вероятно, будет контролировать организация в будущем при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов при обосновании эффективности, с которой организация может использовать дополнительные ресурсы.

Информация об изменениях в финансовом положении организации дает возможность оценить ее инвестиционную, финансовую и текущую (операционную) деятельность в отчетном периоде. Эту информацию можно получить из отчета о движении денежных средств.

Информация относящаяся к учетной политике организации, и обеспечение заинтересованных пользователей бухгалтерской отчетности дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовых положении. Эту информацию можно получить в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках. Полнота информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении обеспечивается единством указанных отчетов, а также соответствующими дополнительными данными.

Экономический анализ отчетности показал, что предприятие занимается изготовлением и реализацией кабельной продукции. Денежная выручка в среднем за 3 года составила 990947 тыс. руб., где продукция 1 составляет 29,5%, продукция 2 составляет 22,6%, продукция 3 – 13,1%, продукция 4 – 12,6%, продукция 5 – 8,2%, продукция 6 – 7,3%, продукция 7 – 3,5%, продукция 8 – 3,2%. Наибольший удельный вес занимают кабели силовые для стационарной прокладки, самый наименьший – провода обмоточные.

Коэффициент специализации предприятия показал, что предприятие имеет среднюю степень специализации.

Рост имущества предприятия 114589 тыс. руб. покрывался в основном ростом источников собственных средств на 71321 тыс. руб., что составляет 62,2% к общему изменению итога баланса и ростом источников заемных средств на 43268 тыс. руб., что составляет 37,8%.

Задолженность по краткосрочным кредитам и займам снизилась на 10635 тыс. руб., что составляет 9,3%, а кредиторская задолженность возросла на 54195 тыс. руб., что составляет 4,7%.Задолженности по долгосрочным кредитам и займам не имеет.

Уровень эффективности использования оборотных средств предприятия за отчетный год по сравнению с предыдущими годами снизился. Размер денежной выручки на 1 рубль среднегодовой стоимости оборотных средств снизился с 4 руб. 20 коп. до 4 руб. 04коп., т.е. на 16 коп. по сравнению с 2003 годом, а по сравнению с 2002 годом на 73 коп., что свидетельствует о замедлении оборачиваемости оборотных средств и снижении эффективности их использования. За счет замедления оборачиваемости оборотных средств продолжительность одного оборота в днях возросла по сравнению с 2002 годом на 13 дней и с 86 до 89 дней, т.е. на 3 дня по сравнению с 2003 годом. Дополнительно привлечено из оборота предприятия оборотных средств за весь объем реализации- 10948,14 тыс. руб.

Однодневный оборот по реализации продукции (работ, услуг) возрос в 2004 году на 442 тыс. руб. по отношению к 2002 году и с 2617,5 до 3041,2 тыс. руб., т.е. на 423,7 тыс. руб. по отношению к 2003 году.

эффективность использования капитала в отчетном году по сравнению с2003 годом возросла, т.к. рентабельность капитала за отчетный год составила 23,41%, а за 2003 год 6%, т.е. возросла за год на 17,41%.

Предприятия имеет финансовую независимость, т.к. средства, вложенные в имущество предприятия в основном покрываются за счет собственных средств – на 1 руб. вложенных в имущество предприятия средств приходится источников собственных средств на 2002 год 71 коп., т.е. на 2003 год 77 коп., а на 2004 год 74 коп., что на 3 коп. больше, чем в 2002 году, но на 3 коп. меньше по сравнению с 2003 годом - это свидетельствует о финансовой устойчивости предприятия и усилении зависимости предприятия от привлечения заемных средств.

Степень абсолютной ликвидности предприятия очень низкая: в 2002 году она составила 0,019коп., в 2003 году - 0,092 коп., а в 2004 году – 0,025 коп. т.е. снизилась по отношению к 2003 году на 0,067коп.

Ликвидность средств второй степени ниже теоретически оправданной оценки (0,70 – 0,80 коп.); в 2003 году – 0,610 коп. и в 2004 году – 0,345 коп., что нельзя сказать глядя на 2002 год, где она составила 0,754 коп., что выше, чем в отчетном году на 4 коп

Степень покрытия средств вполне удовлетворительна: в 2002 году она составила 3,51 коп., в 2003 – 2,46 коп., а в 2004 – 2,21 коп, что ниже, чем в 2002 году на 1,3 коп. и ниже по сравнению с 2003 годом на 0,25 коп.

На ЗАО «Кабельный завод «Кавказкабель» малая вероятность банкротства, т.к. для модели Альтмана рекомендованное значение Z >2.7, а на данном предприятии в 2003 году Zн= 7,20, Zк= 5,67,в 2004 году Zн= 5,67, Zк = 5,65.По модели Лиса предельное значение Z = 0,037, на предприятии в 2003 году Zн= 0,07, Zк= 0,08, в 2004 году - Zн = 0,08, Zк = 0,07. Если величина Z по модели Таффлера больше 0,3, это говорит о том, что у предприятия неплохие долгосрочные перспективы, на данном предприятии в отчетном году Zн = 1,04, Zк = 1,06, а в предыдущем – Zн= 1,88, Zк= 1,06.

Финансовое состояние организации является удовлетворительным, так как рейтинговая оценка равна 2.

Список литературы

1. Гражданский Кодекс РФ. Ч.1. М.: ИНФРА-М, 1996.

2. Налоговый Кодекс РФ. Ч.1. М.: Информэкспо, 2003.

3. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ.

4. Федеральный закон «Об акционерных обществах» от 07.08.2001 № 120-ФЗ.

5. Астахов В.П. Теория бухгалтерского учета. М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004. 512 с.

6. Бернстайн Л.А. Анализ финансовой отчетности / Пер. с англ. Соколов Я.В. М.: Книжный мир, 1998 . 208 с.

7. Бойко Е. А., Шумилин П. Е. Бухгалтерская (финансовая) отчетность. Ростов н/Д: «Феникс», 2004. 218с.

8. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Ростов н/Д: «Феникс», 2001. 608с.

9. Захарьин В.Р. Теория бухгалтерского учета. М.: ИНФРА-М: ФОРУМ, 2003. 304 с.

10.Камышанов П.И., Камышанов А.П. Бухгалтерская (финансовая) отчетность: составление и анализ. М.: Омега-Л, 2003. 208 с.

|

из

5.00

|

Обсуждение в статье: Комплексная оценка эффективности хозяйственной деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы