|

Главная |

Методические основы определения вероятности банкротства субъектов хозяйствования

|

из

5.00

|

Для диагностики вероятности банкротства используется несколько подходов, основанных на применении [11]:

а) трендового анализа обширной системы критериев и признаков;

б) ограниченного круга показателей;

в) интегральных показателей;

г) рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятий и др.;

д) факторных регрессивных и дискриминативных моделей.

Одним из подходов к распознаванию кризисов является метод сканирования, т.е. непрерывного упорядоченного, поэлементного просматривания пространства или объекта. По методике Г.М. Курошевой, основанной на применении сканирования, объектом диагностики предлагается считать сигнал о надвигающемся кризисе - начальное экономическое явление, свидетельствующее о том, что появились признаки изменения существующего состояния организации [12]. Другим, не менее важным аспектом диагностики является количественная оценка интенсивности сигналов, реальная возможность измерения этой интенсивности на основе доступной информации, выделения из «фоновых шумов» истинного сигнала.

Сканирование должно осуществляться по следующим направлениям:

составление перечня параметров внешней и внутренней среды;

количественная и качественная оценка внешних сигналов о состоянии и динамике экономической, научно-технической, экологической, демографической и правовой конъюнктуры в национальной экономике;

количественная и качественная оценка внутренних сигналов о состоянии и динамике стратегического потенциала и конкурентного статуса организации и достигнутом конкурентном преимуществе фирмы на отечественном и мировом рынках; определение периодичности наблюдения за установленными параметрами состояния внешней и внутренней среды организации; проведение анализа возможных последствий выявленных в процессе наблюдения исходных экономических явлений, которые могут вызвать кризисные явления; определение «контрольных точек» в цепочках экономических явлений и порядка наблюдения за ними;

проведение внутрифирменного экономического анализа, обобщающего результаты наблюдений за параметрами внешней и внутренней среды организации, и оценка результатов анализа с точки зрения их влияния на возможность выполнения первоначальной миссии организации.

Для диагностики скрытой стадии кризиса использовать показатель «цены предприятия» [3]. Скрытая стадия кризиса характеризуется тем, что начинается незаметное снижение «цены» организации по причине неблагоприятных тенденций как внутри организации, так и вовне. Предлагается проводить диагностику скрытой стадии кризиса, используя одну из возможных формул «цены предприятия». Например, цену предприятия можно определить исходя из уровня капитализации. Снижение цены предприятия в данном случае означает снижение его прибыльности или увеличение средней стоимости обязательств. Снижение текущей цены предприятия проявится явно в показателях прибыльности и требованиях банков, акционеров и других вкладчиков средств. Прогноз ожидаемого снижения требует анализа перспектив прибыльности и процентных ставок. Условия будущего падения цены предприятия обычно формируются в текущий момент и могут быть в определенной степени предугаданы. Хотя в экономике организации всегда остается место для непрогнозируемых скачков.

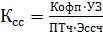

В прогнозировании развития организации можно использовать среднегодовую величину коэффициента автономии [7]:

(1.1)

(1.1)

где Кофп- среднегодовая доля первоначальной или восстановительной стоимости основных фондов (финансовый показатель);

УЗ- уровень знаний в организации, определяемый количеством и полезностью вводимой управляющей информации и использованными знаниями при создании организации (информационно-управляющий показатель);

ПТч- производительность труда, измеренная по выработанному чистому продукту (организационно-экономический показатель);

Эссч- эффективность собственных средств организации, т.е. отношение чистого изготовленного продукта к среднегодовой величине этих средств (финансово-экономический показатель).

Эффективным инструментом для прогнозирования и диагностики кризиса является методика С.В. Яковенко [12], которая позволяет проводить прогнозирование и диагностику кризиса по слабым сигналам, а также строить нечеткую функцию вывода о вероятности развития кризиса и выявлять аномалии в экономическом и финансовом состоянии организации.

Для построения модели прогнозирования кризиса формируется набор «слабых» сигналов об угрозе возникновения кризиса. С помощью метода экспертных оценок определяется массив условных вероятностей р (kj/si). Для оценки степени выраженности сигнала предлагается применять 5-ти или 10-ти балльную лингвистическую шкалу оценок. По каждой из сфер деятельности (каждому подразделению) вводится два счетчика:

Т = Т + 1, где Т- счетчик истинных условий;

I = I + kT, где I -интенсивность сигналов;

kT- сумма баллов для Т-го условия.

По результатам первого счетчика определяется масштабность сигналов по каждой сфере деятельности и во внешней и внутренней среде организации в целом. Масштабность угрозы определяется по формуле (1.2):

M = 100% · T / N , (1.2)

где М- масштабность появления сигналов угрозы развития кризиса;

N- сумма условий по данной сфере или общая сумма во внешней и внутренней среде.

По уровню масштабности можно судить о количестве сфер, в которых возможно развитие кризисных процессов. Данные второго счетчика позволяют определить уровень интенсивности сигналов о возможной угрозе возникновения кризиса.

L = 100% · I / N · s , (1.3)

где L- уровень угрозы;

N- сумма условий по данной сфере или общая сумма во внешней и внутренней среде;

S- размерность шкалы оценок (5 или 10 баллов).

Значение L — определяет уровень угрозы в процентах от максимально возможного уровня.

Для формирования прогноза возможности развития кризиса используется нечеткая функция принадлежности, описываемая алгоритмом: если значения переменных до 20%, то масштабность (интенсивность) сигналов о наступлении кризиса — незначительная; если от 20 до 30%, то низкая; если от 30 до 60% - средняя; если больше 60%- высокая [13].

Такая методика является наиболее применимой в реальных экономических условиях и обеспечивающей комплексное обследование состояния организации с целью прогнозирования кризисной ситуации, дает возможность распознавания кризисов в условиях неполной информации.

Для распознавания скрытого кризиса стандартные методики расчета основных показателей деятельности организации и их сравнения с нормативами малоэффективны, как и интегрированные показатели диагностики вероятности возникновения кризисной ситуации [13].

Необходимо построение целой системы мониторинга и прогнозирования кризисов, позволяющей:

1. отслеживать динамику основных показателей деятельности организации;

2. своевременно «улавливать» сигналы, свидетельствующие о возможном ухудшении положения организации;

3. строить кратко- и долгосрочные прогнозы развития.

Система распознавания скрытой стадии кризиса должна включать:

1. составление перечня параметров внешней и внутренней среды организации;

2. количественную и качественную оценку внешних сигналов о состоянии и динамике экономической, научно-технической, экологической, демографической и правовой конъюнктуры в национальной экономике;

3. количественную и качественную оценку внутренних сигналов о состоянии и динамике финансово-экономических и производственно-хозяйственных параметров деятельности организации;

4. распознавание отклонений параметров ситуаций от норм и стандартов, выявление сигналов и возмущений, оценка вероятных признаков угрозы кризиса или неблагоприятных ситуаций;

5. установление причинно-следственных связей и прогнозирование возможных направлений развития кризиса по параметрам размера вероятных потерь (выгод) и уровня дефицита времени для выхода из кризисных ситуаций;

6. определение и оценку факторов, влияющих на развитие кризисных ситуаций, их взаимосвязей и взаимозависимостей, и возможных последствий наступления прогнозируемых явлений.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из условий:

а) коэффициент текущей ликвидности на конец отчетного периода имеет значение ниже нормативного;

б) коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного.

Коэффициент текущей ликвидности рассчитывается по формуле:

(1.4)

(1.4)

Коэффициент обеспеченности собственными оборотными средствами определяется следующим образом:

Косс= (Текущие активы — Текущие пассивы) / (Текущие активы) (1.5)

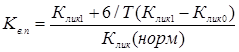

Если коэффициент текущей ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании текущих активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности за период, равный шести месяцам:

, (1.6)

, (1.6)

где Клик1 и Клик0 — соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Клик(норм) — нормативное значение коэффициента текущей ликвидности;

Т — отчетный период, мес.

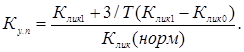

Если Кв.п>1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв.п<1 — у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.Если фактический уровень Клик и Косс равен или выше нормативных значений на конец периода, но наметилась тенденция их снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п) за период, равный трем месяцам:

(1.7)

(1.7)

Если Ку.п>1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

При отсутствии оснований признания структуры баланса неудовлетворительной (Клик и Косс выше нормативных), но при значении Ку.п<1 решение о признании предприятия неплатежеспособным не принимается, но ввиду реальной угрозы утраты предприятием платежеспособности оно становится на соответствующий учет в специальных подразделениях Мингосимущества по делам о несостоятельности (банкротстве) предприятий.

Скорректированный коэффициент ликвидности с учетом государственного долга определяется по формуле:

(1.8)

(1.8)

где Z — сумма платежей по долгу перед государством;

Рі — объем задолженности.

Если Клик* ниже нормативного, зависимости неплатежеспособности предприятия от задолженности государства перед ним признается неустановленной и выносится решение о передаче документов в суд о возбуждении производства по делу о банкротстве или о приватизации предприятия.

|

из

5.00

|

Обсуждение в статье: Методические основы определения вероятности банкротства субъектов хозяйствования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы