Рассмотрим более подробно основные направления финансирования лизинга в Сбербанке России на примере структурного подразделения – Краснопресненского отделения № 1569 Сбербанка России ОАО.

На момент написания диплома кредитный портфель отделения (далее – ОСБ) в части инвестиционного кредитования превысил отметку 4 млрд. рублей, из которых. 3,4 млрд. рублей составили кредитные операции финансирования лизинга. Прогноз на 01.01.2008г. – 5 млрд. рублей. Это самые крупные показатели инвестиционного кредитования среди отделений г. Москвы. При этом ОСБ делегированы полномочия по самостоятельному кредитованию групп взаимосвязанных заемщиков в объеме не более 350 млн. рублей. Кредитные заявки свыше данной суммы подлежат утверждению на Комитете по предоставлению кредитов и инвестиций Сбербанка России.

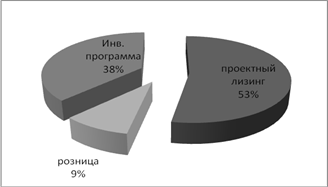

Внутри лизингового кредитного портфеля можно выделить 3 основные группы лизинга: проектный лизинг, розничный лизинг и лизинговые инвестиционные программы. Удельные веса данных групп в общем объеме представлены на Рисунке 3.2.

Справка.

На 01.01.2007г. кредитный портфель Сбербанка России в части финансирования лизинга составил всего 62,9 млрд. рублей, при этом на долю отделений г. Москвы приходилось 9% (5,7 млрд. рублей). Объем кредитования ЗАО «РГ Лизинг» на 01.01.2007 г. составил 15,0 млрд. рублей или 24% лизингового кредитного портфеля Банка.

Рисунок 3.2.

Необходимо отметить, что сотрудники Краснопресненского отделения приняли непосредственное участие, как в разработке, так и пробной эксплуатации продукта «розничный лизинг».

В первой половине 2007г. отделением было вынесено на Комитет по предоставлению кредитов и инвестиций Сбербанка России два пилотных проекта с крупнейшими лизинговыми компаниями в сегменте розничных лизинговых операций («Каркаде» – 2 млрд. рублей, ООО «Стоун – XXI» - 1 млрд. рублей).

На основании практического опыта отделения, полученного при реализации данных проектов, а также с учетом пожеланий нескольких других подразделений Сбербанка России, реализующих аналогичные проекты с такими компаниями, как «Росагролизинг», «Элемент-лизинг», в июле 2007г. в Сбербанке России был утвержден Временный порядок по финансированию «розничного лизинга».

Презентация нового банковского продукта Сбербанка России «розничный лизинг» была проведена 29 августа 2007г. в МВЦ «Крокус Экспо» на Международной конференции «Коммерческий транспорт в России – 2007. Перспективы. Проблемы. Возможности.». Принимая во внимание лучшие показатели работы с лизинговыми компаниями, именно сотруднику Краснопресненского отделения (Малинину О.Ю.), была оказана честь ее проводить.

В настоящее время права по самостоятельному кредитованию лизинговых компаний, в рамках временного порядка делегированы 6-ти отделениям г. Москвы и нескольким территориальным банкам. В случае эффективной работы в 2007г. данному временному порядку будет присвоен статус регламента, и он будет внедрен во всех подразделениях Сбербанка России.

За 2007 год действия временного порядка Краснопресненским отделением было заключено 14 соглашений об открытии рамочных кредитных линий для финансирования операций розничного лизинга с общим лимитом 5,8 млрд. рублей.

Сделка проектного лизинга.

В качестве примера сделки проектного лизинга нами взята сделка по лизингу подвижного состава.

Краткая характеристика проекта.

Проект представляет собой сделку ООО «ТрансИнвестХолдинг» по покупке у ОАО «Алтайвагон» подвижного состава (350 полувагонов) для дальнейшей их передачи в лизинг ООО «Мечел-Транс». Целью проекта является увеличение парка подвижного состава ООО «Мечел-Транс».

Стоимость поставленных полувагонов составляет 421,2 млн. рублей (с НДС). Также были учтены расходы ООО «ТрансИнвестХолдинг» по транспортировке, хранению и нанесению номеров на подвижной состав на сумму 3,1 млн. рублей.

Таблица 2.18.

Структура рефинансирования

Стоимость проекта (тыс. рублей)

424 297,7

100 %

Кредит СБ РФ

340 000,0

80,0 %

Получ. лизинговые платежи

35 904,5

8,5 %

Собственные средства Заемщика

48 393,2

11,5 %

Краткая характеристика лизингодателя.

Лизинговая компания «ТрансИнвестХолдинг» была создана в 2001 году. Основным видом деятельности компании ООО «ТрансИнвестХолдинг» является предоставление услуг по финансовой аренде (лизингу) для российских организаций и предприятий. Общество является головной компанией группы компаний «ТрансИнвестХолдинг». С момента начала своей работы компания «ТрансИнвестХолдинг» предоставляет свои услуги широкому кругу предприятий, заинтересованных в лизинговом финансировании. В компании работает 18 человек. Главный офис компании находится в Москве.

По состоянию на 01.07.2007 года компанией заключено 84 договора лизинга на общую сумму более 3,3 млрд. рублей.

Лизинговый портфель ООО «ТрансИнвестХолдинг» на 01.07.2007 г. представлен следующими лизингополучателями:

Таблица 2.19.

Лизингополучатель

Количество договоров

Сумма оставшихся платежей (тыс. руб)

Доля в портфеле

Мечел-Транс, ООО

1

623 944.23

36.2%

Дальневосточная генерирующая компания, ОАО

1

400 401.73

23.2%

Тобольск-Нефтехим, ООО

6

293 070.24

17.0%

Якутскэнерго, ОАО АК

12

188 676.79

11.0%

Прочие договора

64

217 386.13

12.6%

ИТОГО

84

1 723 479.12

100%

По состоянию на 01.07.2007 г. 87,38% лизингового портфеля ООО «ТрансИнвестХолдинг» составляют договоры с лизингополучателями, доля которых превышает 10% общего объема портфеля компании (ООО «Мечел-Транс», ОАО «Дальневосточная генерирующая компания», ОАО «ЯкутскЭнерго», ООО «Тобольск-Нефтехим». Совокупный объем таких договоров составляет 1 506 млн. рублей.

Таблица 2.20.

Отрасль

Кол-во Договоров лизинга

Сумма оставшихся платежей

Доля в портфеле, %

Энергетика

17

669 700,3

38.86 %

Железнодорожный транспорт

5

630 261,6

36.57 %

Нефтехимическая отрасль

9

339 298,6

19.69 %

Банковский сектор

35

24 782,5

1.44 %

Машиностроение

3

24 720,6

1.43 %

Авиация

1

17 802,0

1.03 %

Автомобильный транспорт

5

10 786,0

0.63 %

Строительство

9

6 127,6

0.36 %

Общий итог

84

1 723 479,2

100 %

Наибольший удельный вес в лизинговом портфеле занимает лизинг железнодорожной техники 36,57% общего лизингового портфеля и лизинг в области энергетики 38,86% от лизингового портфеля ООО «ТрансИвестХолдинг»

Финансовое состояние приведено в таблице.

Таблица 2.21.

Основные показатели

01.01.2005

01.01.2006

01.01.2007

01.04.2007

Выручка от реализации

67 850

237 687

271 343

79 905

Прибыль (убыток) от реализации

18 671

68 045

67 411

15 911

Чистая прибыль

223

680

539

230

Валюта баланса

366 654

649 138

864 417

967 907

Краткая характеристика лизингополучателя.

ООО «МЕЧЕЛ-ТРАНС» создано в июле 2002 года и является транспортным подразделением промышленного холдинга «МЕЧЕЛ».

Группа «Мечел» - один из ведущих российских холдингов в металлургической и горнодобывающей отраслях; объединяет производителей стали, проката, метизной продукции, угля, железорудного концентрата и никеля; создана в 2003 г.

В состав Группы входят ОАО «Челябинский металлургический комбинат», Коршуновский ГОК, “Южуралникель”, ОАО «Белорецкий металлургический комбинат», угольный холдинг “Южный Кузбасс”, ООО Торговый Дом «МЕЧЕЛ». В январе 2005 г. Группа приобрела пакет (25% + 1) акций ОАО “ХК Якутуголь” (запасы угля – более 200 млн. тонн).

Выручка группы по стандартам US GAAP за 9 мес. 2005 г. составила $2,9 млрд., чистая прибыль — $314,7 млн.

Основные направления деятельности лизингополучателя – перевозка грузов предприятий группы « МЕЧЕЛ», в том числе:

- перевозка экспортной металлопродукции ОАО «Челябинский Металлургический комбинат» (ЧМК), ОАО «Белорецкий Металлургический комбинат» (БМК), ОАО «ИЖСТАЛЬ», ОАО «Южно-Уральский никелевый комбинат»;

- перевозка внутри РФ металлопродукции предприятий группы, угля и угольного концентрата, железной руды, железорудного концентрата, щебеня, известняка, кокса, окатышей железорудных, агломерата и пр.

ООО «МЕЧЕЛ-ТРАНС» также оказывает услуги по перевозкам сырья ООО «ЕвразХолдинг» и предприятиям РАО «ЕЭС России» - ОАО «Алтайэнерго», ОАО «Кузбассэнерго», ОАО «Мосэнерго».

Объемы перевозок и выручки ООО «МЕЧЕЛ-ТРАНС» в 2003-2006 годах составили:

Таблица 2.22.

Год

Объем, тыс. тонн

Выручка, млн. рублей*

2003

24 759,6

5 197,4

2004

32 197,0

10 423,7

2005

34 516,0

9 358,6

2006

36 000,0

11 869,0

*Отражается валовый доход по оказываемым услугам, включающий оплату транспортного тарифа ОАО «РЖД»

Крупнейшие партнеры-грузовладельцы лизингополучателя - Компании группы «МЕЧЕЛ» - 97 % от общего объема перевозок. Прочие компании – 3 % от общего объема перевозок, в том числе ОАО «ЕвразХолдинг», ООО «Евроцементгрупп», ООО «Металлтрейдинвест».

Место лизингополучателя на рынке

В собственности ООО «МЕЧЕЛ-ТРАНС» находится 590 вагонов (293 универсальных полувагона и 297 окатышевозов). Кроме того, в лизинге 1349 вагонов (ООО «Брансвик Рэйл Лизинг», «Инпромлизинг»). Общее количество вагонов, которые ООО «МЕЧЕЛ-ТРАНС» привлекает для перевозок, составляет порядка 6 тысяч единиц в месяц.

ООО «МЕЧЕЛ-ТРАНС» входит в десятку ведущих компаний-операторов по перевозке грузов на железных дорогах. Поскольку ООО «МЕЧЕЛ-ТРАНС» является транспортной компанией холдинга «Мечел» и обслуживает перевозки металлургических заводов и горнодобывающих предприятий группы, компания всегда имеет постоянных покупателей своих услуг и практически не имеет конкурентов в рамках группы.

Финансовое состояние приведено в таблице.

Таблица 2.23.

Основные показатели

01.01.2005

01.01.2006

01.01.2007

01.04.2007

Выручка от реализации

630 669

1 398 797

2 266 033

774 663

Прибыль (убыток) от реализации

146 707

219 336

322 249

127 301

Чистая прибыль

106 830

159 543

245 117

98 858

Валюта баланса

1 101 795

734 961

1 177 506

1 184 167

Анализ сделки.

Анализ проекта можно разбить на составляющие:

1. Анализ финансового состояния участников сделки – участники имеют стабильное финансовое состояние.

2. Анализ эффективности сделки – сделка эффективна для всех участников.

3. Анализ рисков – все риски проекта приемлемы для банка.

Решение Банка.

В результате рассмотрения вопроса о кредитовании ООО «Трансинвестхолдинг», которое длилось около 3-х месяцев, на Комитете по предоставлению кредитов и инвестиций Сбербанка России было принято положительное решение о рефинансировании затрат по реализации проекта лизинга железнодорожных полувагонов с ООО «Мечел-транс» на следующих условиях:

Сумма кредита – 340 млн. рублей;

Срок кредита – 78 месяцев;

График погашения кредита – синхронизирован с графиком лизинговых платежей.

Обеспечение – залог имущественных прав по договору лизинга и залог предмета лизинга (поручительство Лизингополучателя не оформляется).

Текущая ситуация.

Проект реализован. Идет коммерческая стадия. Графики погашения кредита и платежей по договорам лизинга.

Сделка розничного лизинга.

В качестве примера сделки по розничному лизингу нами взята сделка по открытию рамочной кредитной линии одному из лидеров рынка российского автолизинга – ООО «Каркаде».

Краткая характеристика проекта.

Были достигнуты договоренности с руководством ООО «Каркаде» об открытии рамочной кредитной линии для финансирования операций розничного лизинга с лимитом 2 млрд. рублей.

Краткая характеристика лизингодателя.

ООО «Каркаде» лизинговая компания, которая осуществляет свою деятельность с 1996 года. По данным рейтингового агентства Эксперт РА, «Каркаде» по итогам 2006г. занимает 2 место в рейтинге лизингодателей автотранспорта в России по объему лизингового портфеля.

Почти 100% лизингового портфеля компании представлена автотранспортом, что позволяет говорить о специализации компании в данной отрасли.

На конец 1-го квартала 2007 года в лизинговом портфеле ООО «Каркаде» действуют более 9 тыс. договоров лизинга на общую сумму более 4,3 млрд. рублей и 142,6 млн. долларов США (в сумме 8 млрд. рублей).

У компании нет крупнейших лингополучателей, т.к. «Каркаде» специализируется на сделках розничного лизинга. Размер средней сделки составляет 30 тыс. долларов США. В месяц заключается около 1000 договоров, из которых 45% с прежними проверенными лизингополучателями, что говорит о сложившейся клиентской базе.

Компания имеет хорошее финансовое состояние.

Выручка компании за 2006 год – более 1 млрд. 600 млн. рублей, чистая прибыль – около 30 млн. рублей. Валюта баланса – около 3 млрд. рублей.

Особенностью данной лизинговой компании является наличие высокого объема собственных средств в бизнесе. Собственный капитал составляет – 760 млн. рублей.

Анализ сделки.

Целью проекта является осуществление операций розничного лизинга, в т.ч. возмещение ранее понесенных затрат. Предметом лизинга будут выступать транспортные средства.

Конкретные лизингополучатели по проекту не определены.

Поэтому для снижения рисков предполагается, что кредитные средства будут предоставляться только при полном соответствии потенциального лизингополучателя и лизинговой сделки унифицированным критериям.

Структура финансирования проекта предполагает участие Сбербанка России в финансировании проекта в сумме не более 80% от договора купли – продажи, 20% - собственные средства заемщика, в т.ч. не менее 15% - аванс лизингополучателя.

Были построены модели денежных потоков для ООО «Каркаде» на предполагаемый период кредитования.

Расчеты показывают возможность исполнения компанией обязательств перед банком по запрашиваемому кредиту и всем действующим кредитным договорам.

Обеспечением по кредиту выступает приобретаемое имущество и права по договорам лизинга. Имущество будет застраховано в одной из рекомендованных Сбербанком России страховых компаний. Все риски по проекту можно оценить как приемлемые.

Решение Банка.

Учитывая рост рынка автотранспорта и лизинга, наличие положительного и долгосрочного опыта инициатора проекта, в т.ч. 2-е место в отрасли, ликвидное обеспечение по проекту и приемлемые риски, Комитетом по предоставлению кредитов и инвестиций Сбербанка России было принято положительное решение о финансировании проекта розничного лизинга ООО «Каркаде» путем предоставления рамочной кредитной линии на следующих условиях:

Лимит линии – 2 млрд. рублей;

Срок действия рамочной кредитной линии – 4 года, отдельных кредитных договоров – 3 года. График погашения кредита синхронизирован с графиком лизинговых платежей.

Процентная ставка – 10,5 % годовых.

Банк финансирует сделки при соответствии предмета лизинга и лизингополучателей критериям.

Обеспечение - залог имущественных прав по договору лизинга и залог предмета лизинга (поручительство Лизингополучателя не оформляется).

Текущая ситуация.

Заключена рамочная линия. Компания «Каркаде» совместно с Краснопресненским ОСБ разработала программный продукт для анализа (фильтрации) лизингополучателей. Идет выборка кредитных средств.

Данная кредитная линия, открытая для финансирования розничного лизинга, является самой крупной в системе Сбербанка России.

Сделка по финансированию инвестиционной программы лизинговой компании.

В качестве примера взята сделка по финансированию инвестиционной программы по лизингу подвижного ж\д состава. Инициатор - ООО Лизинговая компания «Инпромлизинг».

Краткая характеристика проекта.

Лизинговая компания обратилось в Краснопресненское отделение № 1569 Сбербанка России ОАО с кредитной заявкой о финансировании своей инвестиционной программы представленной в таблице:

Таблица 2.24.

млн. рублей

Перечень клиентов

Предмет лизинга

Лимит

Срок кредитования

НТК

Вагоны-цементовозы 300 ед.

350

7 лет

Лусиена Инвест

Вагоны-цементовозы 150 ед., полувагоны 400 ед.

760

10 лет

ВКМ-Лизинг

Платформы 100 ед.

140

9 лет

Трансгарант-Восток

Полувагоны 212 ед.

154

6 лет

ТДК и Н

Вагоны-платформы 200 ед.

253

101 мес.

Инкотэк-Транс-Сервис

Платформы 500 ед.

770

8 лет

РВД-Сервис

Полувагоны, платформы 1000 ед.

1500

7-10 лет

ГСП Трейд

Полувагоны 500 ед.

750

7-10 лет

ГазВагонТранс

Цистерны 300 ед.

600

10 лет

Итого

5 277

х

Краткая характеристика Лизингодателя.

Основным видом деятельности ООО «ЛК «Инпромлизинг» является предоставление в лизинг оборудования, железнодорожной техники, речных и морских судов, автотранспорта, недвижимости, строительной и специальной техники.

По состоянию на 01.07.2007 года компанией заключен 71 договор лизинга с 33 лизингополучателями на общую сумму более 27,7 млрд. рублей.

Лизинговый портфель ООО «ЛК «Инпромлизинг» на 01.07.2007г. представлен следующими лизингополучателями и предметами лизинга:

Таблица 2.25.

млн. рублей

№

Лизингополучатель

Кол-во договоров

Осталось уплатить

Доля, %

1

ООО «Юрганз»

6

5 368

23.9

2

ОАО «РЖД»

5

4 986

22.2

3

ООО «ЗМК-Лизинг»

4

3 390

15.1

4

ООО «СибУглеМетТранс»

2

2 277

10.1

5

ООО «Мечел-Транс»

9

1 593

7.1

6

ООО «ГазВагон Транс»

1

921

4.1

7

Прочие

44

3 928

17.5

Итого:

71

22 463

100.0

По состоянию на 01.07.2007 г. 71 % лизингового портфеля ООО «ЛК «Инпромлизинг» составляют договоры с лизингополучателями, доля которых превышает 10% общего объема портфеля компании (ОАО «РЖД», ООО «Юрганз», ООО «ЗМК-Лизинг», ООО «СибУглеМетТранс»). Совокупный объем этих договоров составляет 16 027 млн. рублей.

Финансовое состояние приведено в таблице.

Таблица 2.26.

Основные показатели

01.01.2005

01.01.2006

01.01.2007

01.04.2007

Выручка от реализации

974 003

820 094

1 434 720

510 123

Прибыль (убыток) от реализации

393 858

296 451

495 778

201 315

Чистая прибыль

86 222

69 685

75 647

36 916

Валюта баланса

3 944 829

3 847 672

7 772 067

9 311 762

Краткая характеристика лизингополучателей.

ООО «Независимая транспортная компания» создана в 2001 году входит в группу компаний Новолипецкого металлургического комбината (НЛМК) и является ключевым логистическим активом Группы НЛМК, обеспечивающим своевременную поставку сырья для металлургического производства и доставку готовой продукции потребителям. Компания занимается транспортно-экспедиционным обслуживанием при перевозке внутрироссийских, экспортно-импортных и транзитных грузов по территории ближнего и дальнего зарубежья железнодорожным и морским транспортом. В настоящее время ООО «Независимая транспортная компания» оперирует как собственным, так и арендованным парком подвижного состава, насчитывающим 1,75 тысяч единиц. Основными клиентами компании являются входящие в группу НЛМК предприятия ОАО «Алтай-Кокс», «Стойленский ГОК», а также Интранси Лимитед, ЗАО «Миннеско Новосибирск», ОАО «Воскресенскцемент».

За 2006 год выручка от реализации компании составила 1 005 млн. руб., за 1 кв. 2007 года данный показатель составил 386 млн. рублей. Чистая прибыль 2006 года составила 162,5 млн. рублей, в 1 кв. 2007 года – 93,2 млн. руб. Валюта баланса компании по итогам 1 квартала 2007 года достигла 2 569,4 млн.рублей, чистые активы – 1 618 млн. рублей.

ООО «Лусиена-Инвест» создана в 2004 году для осуществления оптовой торговли цементом, доставки к конечному потребителю посредством железной дороги с помощью собственного подвижного состава. Продолжительная деятельность в данной сфере позволила ООО «Лусиена-Инвест» завоевать свою нишу на рынке, сделать бренд «ЛУСИЕНА» хорошо узнаваемым, а также наладить прочные связи как с поставщиками, так и с покупателями строительных материалов. Среди поставщиков холдинга можно выделить следующие компании: ОАО «Воскресенский цементный завод», ЗАО «Евроцемент трейд», ЗАО «Цеминвест» и пр. Среди покупателей товара стоит отметить такие компании, как «Бетонный завод 222», ООО «КСКМ» и пр.

По итогам деятельности 2006 года компания достигла следующих финансовых показателей: объем выручки 447,6 млн. рублей, чистая прибыль 0,01 млн. рублей, валюта баланса компании 124,7 млн. рублей, стоимость чистых активов – 0,06 млн. рублей.

ЗАО «ВКМ-Лизинг» - компания входит в группу ВКМ. ОАО «Вагоностроительная компания Мордовии», созданная на базе ОАО «Рузхиммаш» при поддержке Правительства Мордовии объединяет группу предприятий ЗАО «УК ВКМ», ОАО «ВКМ-Сталь», ЗАО «ВКМ-Транс», ЗАО «ВКМ-Лизинг», ОАО «Неон», ОАО «Висмут». Предприятия Компании поставляют на рынок России, стран СНГ и Балтии, в том числе на условиях аренды, различные грузовые вагоны, стальное и чугунное литье, нефтехимическое оборудование; оказывают транспортные услуги по перевозке грузов в собственных вагонах; проводят модернизацию и ремонт грузовых вагонов с продлением срока службы.

По итогам деятельности 1 квартала 2007 года основные финансовые показатели компании составили: объем выручки – 220,2 млн. рублей, чистая прибыль – 1,9 млн. рублей, валюта баланса компании 3 530 млн. рублей, стоимость чистых активов – 72,3 млн. рублей.

ООО «Трансгарант-Восток» является дочерней компанией ООО «Фирма «Трансгарант», одного из лидеров российского транспортного рынка, входящего в транспортную группу FESCO. Компания «Трансгарант-Восток» осуществляет транспортные и экспедиторские услуги на Дальневосточной железной дороге и является одним из крупнейших экспедиторов угля. «Трансгарант-Восток» имеет свои представительства в Хабаровске, Нерюнгри и Владивостоке. Парк собственной и арендованной железнодорожной техники составляет порядка 900 единиц.

По итогам деятельности 1 квартала 2007 года компания достигла следующих финансовых показателей: объем выручки – 582,6 млн. рублей, чистая прибыль 26 млн. рублей, валюта баланса компании - 691,1 млн. рублей, стоимость чистых активов – 167,7 млн. рублей.

ООО «ТДК и Н» – компания, основным направлением деятельности которой являются транспортные услуги, перевозка товаров народного потребления и продуктов питания по маршрутам Китай, Юго-Восточная Азия, Россия.

Деятельность компании 2006 года характеризуется следующими финансовыми показателями: объем выручки – 5,5 млн. рублей, чистая прибыль – 3 млн. рублей, валюта баланса компании - 25,7 млн. рублей, стоимость чистых активов – 24,9 млн. рублей.

ЗАО «Инкотек-Транс-Сервис» входит в группу «Инкотек» – одного из крупнейших универсальных транспортно-логистических холдингов России. Является компанией интермодальным перевозчиком, выполняющим функции доставки контейнерных грузов по схеме «от двери к двери» с использованием как собственной инфраструктуры (железнодорожный подвижной состав, собственные и ассоциированные экспедиторские и агентские компании в России и за рубежом), так и привлеченных на отдельных участках партнеров и агентов.

С 2006 года активы ООО «Инкотек-Транс-Сервис» интегрированы в структуру бизнеса транспортной группы FESCO (70%) и группы компаний «Инкотек» (30%). По итогам деятельности 2006 года: объем выручки компании составил – 197,6 млн. рублей, чистая прибыль – 8,3 млн. рублей, валюта баланса компании - 106,1 млн. рублей, стоимость чистых активов – 12,5 млн. рублей.

Анализ сделки.

Были проанализированы потоки и финансовое состояние лизингодателя и лизингополучателей. Сделаны выводы о стабильности финансового состояния и эффективности сделки для участников проекта.

Риски банка, учитывая в т.ч. растущий рынок ж\д перевозок и ликвидность предмета, были признаны приемлемыми.

Решение Банка.

Комитетом по предоставлению кредитов и инвестиций Сбербанка России было принято положительное решение о предоставлении Краснопресненскому отделению Сбербанка России полномочий по финансированию инвестиционной программы ООО «Инпромлизинг» на следующих условиях:

Лимит кредитования – 3 млрд. рублей.

Срок действия отдельных кредитных договоров - до 10 лет. График погашения кредита – синхронизирован с графиком лизинговых платежей.

Процентная ставка – 9,5-10,5 % годовых.

Банк финансирует сделки при соответствии лизингополучателей критериям.

Обеспечение - залог имущественных прав по договору лизинга, прав по договору поставки имущества и залог предмета лизинга (поручительство лизингополучателя не оформляется).

Текущая ситуация.

В течение 2-х месяцев с даты Решения заключено 11 кредитных договоров на сумму 1,5 млрд. рублей, выдано 1,3 млрд. рублей. При обычном подходе (проектном лизинге) рассмотрение данных сделок могло бы занять 3-4 месяца.

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...