|

Главная |

Оценка финансовой устойчивости предприятия

|

из

5.00

|

В условиях рынка, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов - за счет заемных средств, важную аналитическую характеристику приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств - это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные

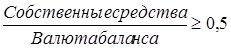

Коэффициент автономии характеризует общую финансовую независимость предприятия и определяется, как отношение собственных источников средств предприятия (итог III р ПБ) к сумме средств, вложенных в имущество предприятия (итог ПБ). Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 50 %, т.е. половина имущества предприятия должна быть сформирована за счет собственных средств предприятия.

(6)

(6)

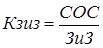

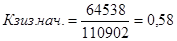

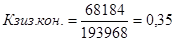

Коэффициент обеспеченности предприятия запасами и затратами за счет собственных оборотных средств определяется как отношение собственных оборотных средств запасам и затратам (из раздела II АБ).

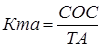

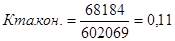

Коэффициент финансовой независимости в части формирования всех оборотных активов определяется, как отношение собственных оборотных средств к сумме всех оборотных активов (итог II р АБ).

Если значение коэффициентов больше или равно 1, предприятие полностью обеспечено запасами и затратами, всеми оборотными активами за счет собственных источников средств и относится к классу с абсолютной финансовой устойчивостью. Чем меньше значение коэффициента, тем неустойчивее финансовое состояние предприятия. Предприятие достигает критического финансового состояния, когда коэффициент обеспеченности собственными средствами в части формирования всех оборотных активов имеет значение менее 0,1.

Коэффициент маневренности собственных средств – частное от деления собственных оборотных средств на всю сумму источников собственных средств (итог III р ПБ). Он указывает на степень гибкости (мобильности) использования собственных средств, показывает собственных оборотных средств предприятия, которая находится в наиболее подвижной форме. Высокое значение коэффициента маневренности положительно характеризует финансовое состояние. В качестве оптимального значения коэффициента рекомендуется 0,5.

(7)

(7)

Таблица № 8. Расчет показателей, характеризующих финансовую устойчивость предприятия.

| № п/п | Показатели | На начало периода | На конец периода | Изменение (+,-) |

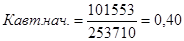

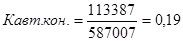

| 1. | Коэффициент автономии, Кавт., | 0,40 | 0,19 | -0,21 |

| 2. | Коэффициент фин. независимости в части формирования: | |||

| 2.1. | - запасов и затрат, Кзиз | 0,84 | 0,60 | -0,24 |

| 2.2. | - всех оборотных активов, Кта. | 0,32 | 0,14 | -0,18 |

| 3. | Коэффициент маневренности, Км | 0,66 | 0,64 | -0,2 |

Коэффициент автономии  ; (8)

; (8)

где СК – собственный капитал;

ВБ – валюта баланса.

;

;

Коэффициент обеспеченности запасов и затрат собственным капиталом

; (9)

; (9)

где СОС – собственные оборотные средства;

ЗиЗ – запасы и затраты.

;

;

Коэффициент финансовой независимости в части формирования всех оборотных активов

;(10)

;(10)

где ТА – текущие активы.

;

;

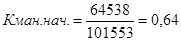

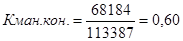

Коэффициент маневренности

(11)

(11)

;

;

Все коэффициенты финансовой устойчивости имеют тенденцию снижения.

Коэффициент автономии ниже достаточного уровня, причиной снижения коэффициента автономии является менее интенсивный прирост СОС на 16,6 % по сравнению с темпами прироста оборотных активов на 137,8 %.

Коэффициент обеспеченности затрат и запасов показывает, что на начало года на 58 % запасы и затраты покрывались собственным капиталом, а на конец отчетного периода на 35 %.

Коэффициент финансовой независимости в части формирования оборотных активов составил на начало года 25 % и на конец года 11 %. Это подчеркивает низкий уровень финансовой независимости предприятия, что объясняет динамика капитала соотношения заемных и собственных источников.

Снижение коэффициента маневренности вызвано значительным уменьшением доли собственного капитала в пассивах предприятия. Таким образом, предприятие стало менее маневренным.

Это свидетельствует о высокой финансовой зависимости от внешних источников финансирования. Предприятию необходимо реализовать часть ненужных основных средств, увеличить долю собственных средств в оборотных активах, часть прибыли пускать на развитие деятельности.

|

из

5.00

|

Обсуждение в статье: Оценка финансовой устойчивости предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы