|

Главная |

Анализ рентабельности собственного капитала и оценка влияния факторов на ее изменение

|

из

5.00

|

| Показатель | Предыдущий год | 2003год | Изменение (+,-) | 2004год | Изменение (+,-) | 2005год | Изменение (+,-) |

| 1.Чистая прибыль (после налогообложения), т.р. | 4,00 | 0,00 | -4,00 | 1,00 | 1,00 | 3,00 | 2,00 |

| 2.Средние остатки собственного капитала, т.р. | 12535 | 25072 | 12537 | 25076 | 4 | 25078 | 2 |

| 3.Средние остатки заемного капитала, т.р. | 15127,5 | 30773,5 | 15646 | 31807,5 | 1034 | 30607,5 | -1200 |

| 4.Средние остатки всех активов | 27663 | 55839 | 28176 | 56876 | 1037,5 | 55685 | -1191 |

| 5.Выручка от реализации (нетто), т.р. | 25870 | 38519 | 12649 | 57510 | 18991 | 38998 | -18512 |

| 6.Рентабельность продаж (п.1:п.5), % | 0,01546 | 0,00000 | -0,0155 | 0,00174 | 0,001739 | 0,00769 | 0,00595 |

| 7.Коэффициент оборачиваемости активов (п5:п.4) | 0,94 | 0,69 | -0,2454 | 1,01 | 0,321318 | 0,70 | -0,31081 |

| 8.Доля активов на 1 руб заемного капитала, коэф. (п.4:п.3) | 1,83 | 1,81 | -0,0141 | 1,79 | -0,02637 | 1,82 | 0,03119 |

| 9.Коэффициент соотношения заемного капитала с собственным – леверидж (п.3:п.2) | 1,20682 | 1,22741 | 0,02058 | 1,26847 | 0,04106 | 1,22052 | -0,04795 |

| 10.Рентабельность собственного капитала, % | 0,03191 | 0,00000 | -0,03191 | 0,00399 | 0,00399 | 0,01196 | 0,00797 |

| 11.Влияние на изменение рентабельности собственного капитала факторов: | 0 | 0 | |||||

| А)рентабельность продаж | Х | Х | -0,0319 | Х | 0,00267 | Х | 0,01366 |

| Б)коэффициента оборачиваемости активов | Х | Х | 0,0000 | Х | 0,00123 | Х | -0,01 |

| В)доли активов на 1 руб. заемного капитала | Х | Х | 0,0000 | Х | -0,00006 | Х | 0,00 |

| Г)левериджа | Х | Х | 0,0000 | Х | 0,00013 | Х | 0,00 |

| Д)баланс отклонений, % | Х | Х | -0,0319 | Х | 0,00398 | Х | 0,00797 |

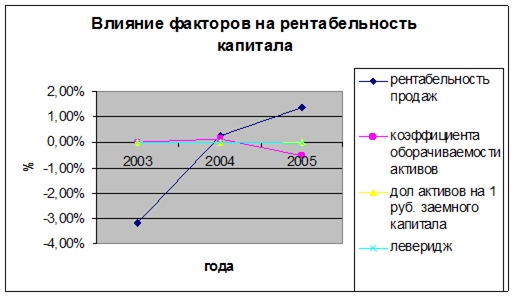

Рентабельность капитала: Rк=П/Осрг,

где – П – чистая прибыль,

Осрг - средние остатки собственного капитала.

На рисунке представлено изменение факторов, влияющих на доходность капитала: рентабельность продаж (Rп =П/В), коэффициента оборачиваемости активов(Коб=В/О), доли активов на 1 руб. заемного капитала(Да=Оа/Озк), левериджа (Л=Озк/Оск).

Рисунок. 23 Оценка влияния факторов на изменение рентабельности капитала на предприятии.

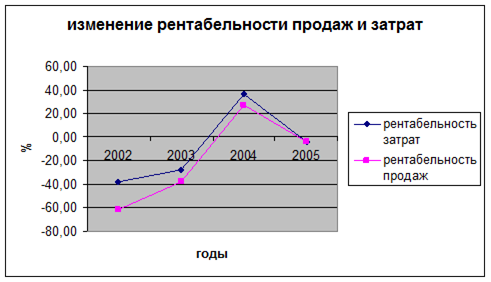

Таким образом, на изменение рентабельности капитала повлияли факторы: изменение рентабельности продаж на1,36%, изменение коэффициента оборачиваемости активов на -1%. При этом, изменение доли активов на 1 руб. заемного капитала повлияло на доходность капитала, лишь в 2004 году на незначительное снижение. Коэффициент соотношения заемного и собственного капитала резкого изменения и большого влияния не имел.

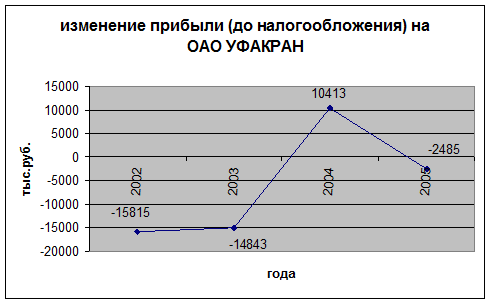

Оценивая полученные результаты по анализу рентабельности на ОАО “УФАКРАН”,можно сделать выводы о том, что рентабельность предприятия ,в целом, невысока. Поскольку чистая прибыль предприятия низкая, но имеет тенденцию роста.

Для повышения рентабельности на предприятие можно предложить - увеличение суммы прибыли за счет увеличения объема реализации продукции, снижения ее себестоимости, повышения качества ТП, реализации на более выгодных рынках сбыта.

2.2.3.3 Анализ расходов и доходов ОАО “УФАКРАН”

Оценивая финансовое состояние предприятия, необходимо проанализировать расходы и доходы.

Доходы анализируются на основании формы №5.

Основой доходов являются выручка от реализации продукции.

Общее же изменение доходов и расходов представлено на рисунке.

Рисунок. 23. Изменение доходов и расходов на ОАО “УФАКРАН”

Из рисунка видно, что общее изменение доходов и расходов на ОАО “УФАКРАН” происходит одновременно, при этом, расходы существенно не превышают доходов.

В таблице приведено структурное и динамическое изменение доходов и расходов на предприятие. Также необходимо рассчитать коэффициент соотношения доходов над расходами, который если превышает 1 – доход превышает расход и наоборот.

| Показатель | Состав доходов и расходов, т.р. | Структура доходов и расходов, % | Состав доходов и расходов, т.р. | Структура доходов и расходов, % | Состав доходов и расходов, т.р. | Структура доходов и расходов, % | ||||||||||||||

| 2003 | 2002 | Изменение (+,-) | Темп роста (%) | 2003 | 2002 | Изменение (+,-) | 2004 | Изменение (+,-) | Темп роста (%) | 2004 | Изменение (+,-) | 2005 | Изменение (+,-) | Темп роста (%) | 2005 | Изменение (+,-) | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 1 | 3 | 4 | 5 | 7 | 1 | 3 | 4 | 5 | 7 | |||

| 1.Доходы организации – всего, в том числе: | 29878 | 38803 | -8925 | 77,00 | 100,00 | 100,00 | 0,00 | 42141 | 12263 | 141,04 | 100,00 | 0,00 | 61537 | 19396 | ||||||

146,03

147,47

0,00

0,00

9,55

0,00

0,00

146,05

162,19

0,00

0,00

0,00

31,72

14,80

0,00

0,00

, где

, где