|

Главная |

Анализ уровня экстенсивности и интенсивности использования ресурсов организации

|

из

5.00

|

Для комплексной оценки деятельности предприятия необходимо оценить уровень экстенсивности и интенсивности использования ресурсов.

Приведем расчеты в таблице.

Таблица 35

Расчет экстенсивных и интенсивных показателей

| Показатель | 2002 | 2003 | Темп роста, % | 2003 | 2004 | Темп роста, % | 2004 | 2005 | Темп роста, % | |

| Наименование | Обозна | |||||||||

| чение | ||||||||||

| 1.Выручка от продаж, т.р. | N | 25870 | 38519 | 148,89 | 38519 | 57510 | 149,30 | 57510 | 38998 | 67,81 |

| 2.Среднесписочная численность работников, чел | R | 204 | 175 | 85,78 | 175 | 200 | 114,29 | 200 | 214 | 107,00 |

| 3.Чистая прибыль, т.р. | P | 4,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 3,00 | 300,00 |

| 4.Среднегодовая стоимость активов, т.р. | A | 4610,42 | 4696,00 | 101,86 | 4696,00 | 4783,33 | 101,86 | 4783,33 | 4497,50 | 94,02 |

| 5.Среднегодовая стоимость оборотных активов, т.р. | E | 3382,58 | 2543,92 | 75,21 | 2543,92 | 4140,17 | 162,75 | 4140,17 | 3859,58 | 93,22 |

| 6.Среднегодовая стоимость основных средств, т.р. | F | 6359,00 | 3174,00 | 49,91 | 3174,00 | 313,00 | 9,86 | 313,00 | 289,00 | 92,33 |

| 7.Материальные затраты, т.р. | M | 32902,00 | 32800,00 | 99,69 | 32800,00 | 8065,00 | 24,59 | 8065,00 | 11519,00 | 142,83 |

| 8.Выручка от продаж на одного работника, т.р. (0,1) | D | 126,81 | 220,11 | 173,57 | 220,11 | 287,55 | 130,64 | 287,55 | 182,23 | 63,37 |

| 9.Рентабельность продаж, % (0,01) | p(N) | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,01 | 442,41 |

| 10.Оборачиваемость активов, оборотов (0,001) | La | 458,88 | 390,30 | 85,05 | 390,30 | 834,35 | 213,77 | 834,35 | 605,86 | 72,61 |

| 11.Оборачиваемость оборотных активов, оборотов (0,001) | Lз | 1,27 | 1,08 | 85,05 | 1,08 | 2,32 | 213,77 | 2,32 | 1,68 | 72,61 |

| 12.Фондоотдача, руб. (0,001) | F | 4,07 | 12,14 | 298,30 | 12,14 | 183,74 | 1514,02 | 183,74 | 134,94 | 73,44 |

| 13.Материалоотдача, руб. (0,01) | μ | 0,79 | 1,17 | 149,36 | 1,17 | 7,13 | 607,21 | 7,13 | 3,39 | 47,48 |

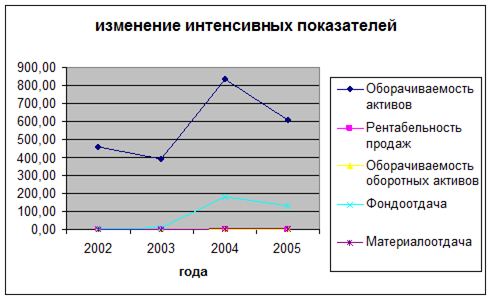

На рисунке представлены изменения интенсивных показателей деятельности предприятия.

Таким образом, изменение данных показателей имеет неоднородный характер и во всех случаях имеет тенденцию спада.

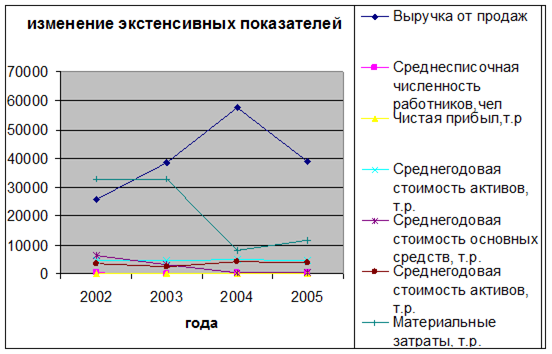

Изменения экстенсивных показателей иллюстрирует следующий рисунок.

Рисунок.29 Изменения интенсивных показателей деятельности предприятия

Рисунок 30. Изменения экстенсивных показателей

Таким образом, проанализировав показатели деятельности предприятия за анализируемый период, можно говорить о том, что количественные показатели , в целом имеют динамику роста и используются прогрессивно. В то время как, интенсивные показатели имеют скачкообразную динамику, за исключением фондоотдачи, которая имеет тенденцию роста.

Выводы и предложения

Проанализировав деятельность предприятия ОАО “УФАКРАН”, можно сделать обобщающие выводы и предложить мероприятия.

Таблица 33

Сводная таблица выводов и предложений

| Показатель | Результат | Предложения |

| 1.Ликвидность фирмы | Показатели ликвидности показывают, что финансовое состояние предприятия находится на устойчивом месте. | 1.увеличение текущих активов предприятия и уменьшение текущих пассивов; 2.снижение общей доли кредиторской задолжности; |

| 2. Прибыль | На ОАО “УФАКРАН” чистая прибыль составляет малую часть от общей прибыли | 1.Повышение цен на производимую продукцию; 2.Увеличение объема реализации продукции; 3.Повышения качества товарной продукции за счет применения новой технологии; 4.Реализация продукции в оптимальные сроки; 5.Более выгодные рынки сбыта продукции |

| 3.Вероятность банкротства | ОАО “УФАКРАН” – предприятие, демонстрирующее некоторую степень риска по задолжности, но еще не рассматривается как рискованное. | 1. решение об отсрочке признания предприятия неплатежеспособным; 2.Предприятие может попытаться пополнить собственный оборотный капитал за счет выпуска и размещения новых акций и облигаций; 3.Также уменьшить или отказаться от выплат дивидендов по акциям, если удастся убедить акционеров в реальности программы; 4.Уменьшить дефицит собственного капитала можно за счет ускорения его оборачиваемости путем сокращения сроков строительства, НЗП, и т.д. 5.Привлечение кредитов под прибыльные проекты, способные принести предприятию высокий доход. |

| 4.Рентабельность | Рентабельность предприятия, в целом, невысока. Поскольку чистая прибыль предприятия низкая, но имеет тенденцию роста. | Для повышения рентабельности на предприятие можно предложить - увеличение суммы прибыли за счет увеличения объема реализации продукции, снижения ее себестоимости, повышения качества ТП, реализации на более выгодных рынках сбыта. |

| 5. Оборачиваемость оборотных активов | Предприятие ОАО “УФАКРАН” имеет тенденцию к увеличению кредиторской задолжности, и снижению дебиторской задолжности. По этой причине за последнее время произошло снижение оборачиваемости капитала. | 1.сокращение продолжительности производственного цикла за счет применения новых технологий, повышения производительности труда; 2.улучшение предприятия материально-технического снабжения; 3.сокращение времени нахождения средств в дебиторской задолжности; 4.ускорение процесса отгрузки продукции; 5.повышение уровня маркетинговых исследований |

| 6.Финансовой устойчивости | по оценке финансовой устойчивости предприятия ОАО “УФАКРАН” оказались неоднозначны. Расчет показателей финансовой устойчивости показал, что наблюдается тенденция роста и укрепления устойчивости данного предприятия. Анализ по различным методикам показал, что также наблюдается тенденция к росту финансовой устойчивости. | 1.Ускорить оборачиваемость капитала в текущих активах, в результате чего произойдет относительное его сокращение на рубль товарооборота; 2.Уменьшение запасов и затрат до норматива; 3.Пополнить собственный оборотный капитал за счет внутренних и внешних источников. |

В данной таблице приведены основные результаты и предложения по их выполнению на исследуемом предприятие .

Более общая оценка состояния предприятия приведена в виде SWOT-анализа, представленным ниже.

SWOT -анализ

Для характеристики общей ситуации на ОАО “УФАКРАН” и выборе наиболее оптимальной стратегии воспользуемся SWOT-анализом. Показатели – S (strengths) и W (weaknesses) – сильные и слабые стороны предприятия, а О (opportunities) и Т (threats) возможности и угрозы, показатели воздействия среды, в которой работает ОАО “УФАКРАН”.

SWOT-анализ

| Сильные стороны | Возможности | Опасности | Всего | ||||||||

| В1 | В2 | В3 | В4 | Итого | О1 | О2 | О3 | О4 | Итого | ||

| 1.Отсутствие предприятий-конкурентов | +3 | +3 | +2 | +3 | +11 | +2 | +2 | +2 | +2 | +8 | +19 |

| 2.Укомплектованность предприятия заказами | +3 | +3 | +3 | +3 | +12 | +1 | +3 | +1 | +1 | +6 | +18 |

| 3.Адекватные финансовые ресурсы | +2 | +2 | +3 | +3 | +10 | +2 | +2 | +2 | +1 | +7 | +17 |

| 4.Опыт в разработке новых товаров | +3 | +3 | +3 | +3 | +12 | +1 | +1 | +2 | 0 | +4 | +16 |

| Слабые стороны | Возможности | Опасности | Всего | ||||||||

| В1 | В2 | В3 | В4 | Итого | О1 | О2 | О3 | О4 | Итого | ||

| 1.Узконаправленность выпускаемой продукции | -2 | -1 | -1 | -2 | -6 | 0 | -2 | 0 | -3 | -5 | -11 |

| 2.Устаревшее оборудование | -3 | 0 | -3 | -3 | -9 | -1 | -2 | -1 | -2 | -6 | -15 |

| 3.Высокая текучесть кадров | -1 | -1 | -3 | -2 | -7 | -3 | 0 | -1 | -1 | -5 | -12 |

| 4.Недостаточный имидж на рынке | -1 | 0 | -2 | 0 | -3 | -2 | -1 | -2 | 0 | -5 | -8 |

| Итого | +4 | +9 | +2 | +5 | +20 | -2 | +3 | +3 | -2 | +2 | +22 |

Возможности:

В1–Выход на новые рынки сбыта;

В2–Укрупнение участков предприятия до цехов;

В3–Увеличение доли услуг (экспертных оценок) в общем объеме выпускаемых изделий;

В4 – Применение новых технологий.

Опасности:

О1– Экономическая нестабильность;

О2–Растущие технологические требования покупателей;

О3–Отсутствие рекламы;

О4 – Высокая зависимость предприятия от снижения спроса

Степень воздействия на каждый фактор может оцениваться по 7-бальной шкале от –3 до +3:

-3 – сильное негативное влияние;

-2 – среднее негативное влияние;

-1 – слабое негативное влияние;

0 – отсутствие влияния;

+1 – слабое позитивное влияние;

+2– среднее позитивное влияние;

+3– сильное позитивное влияние

SWOT-анализ выявил, что наиболее сильными сторонами ОАО “УФАКРАН” являются отсутствие предприятий-конкурентов и укомплектованность предприятия заказами, а наиболее слабой стороной –устаревшее оборудование. Именно эта слабая сторона делает предприятие уязвимым в конкурентной борьбе и техническом развитии.

Укомплектованность предприятия заказами – это одна из сильных сторон предприятия в условиях рыночной экономики.

Во многом, данный показатель связан с ритмичностью работы ОАО “УФАКРАН”.

Таблица 34

Анализ ритмичности предприятия

| Показатели | 2002 | 2003 | 2004 | 2005 | Итого | Сред. | |||||

| сумма | уд. вес | сумма | уд. вес | сумма | уд. вес | сумма | уд. вес | ||||

| 1. Выручка от реализации, тыс.руб., в т.ч. | |||||||||||

| - по плану | 25870 | 21,22 | 38519 | 31,60 | 57510 | 47,18 | 121899 | 40,77 | |||

| - по факту | 25870 | 16,08 | 38519 | 23,94 | 57510 | 35,74 | 38998 | 24,24 | 160897 | ||

| 2. Отклонение от средне-квартального объема фактически, тыс.руб. | 25870 | 12649 | 18991 | -18512 | |||||||

| 3. Коэффициент ритмичности | 60,98 | ||||||||||

Наибольшую угрозу для банка предоставляет устаревшее оборудование и высокая текучесть кадров.

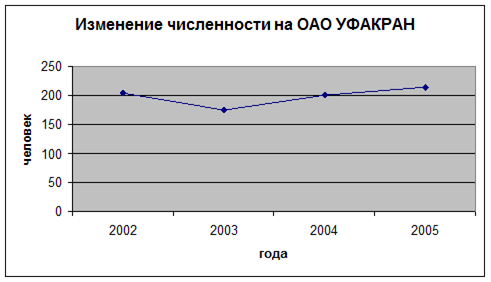

Анализ использования трудовых ресурсов на ОАО “УФАКРАН” представлен в таблице. Текучесть на предприятие иллюстрирует рисунок.

Рисунок. 31 Изменение численности на ОАО “УФАКРАН”

Таблица 35

Анализ использования трудовых ресурсов

| Показатели | 2002 | 2003 | Изменение (+, -) | Темп роста, % | 2004 | Изменение (+, -) | Темп роста, % | 2005 | Изменение (+, -) | Темп роста, % |

| Выручка от реализации, тыс. руб. | 25870 | 38519 | 12649 | 148,89 | 57510 | 18991 | 149,30 | 38998 | -18512 | 67,81 |

| Среднесписочная численность работников, чел. | 204 | 175 | -29 | 85,78 | 200 | 25 | 114,29 | 214 | 14 | 107,00 |

| Среднегодовая выработка продукции на одного работающего, тыс. руб. | 127 | 220 | 93 | 173,57 | 288 | 67 | 130,64 | 182 | -105 | 63,37 |

| Относительная экономия работников, чел | 173 | 199 | 25 | 115 | 213 | 15 | 107 | |||

| Доля прироста продукции (тыс. руб.) за счет: | 0 | 0 | ||||||||

| изменения численности; | -3678 | -3678 | 5503 | 9180 | -149,63 | 4026 | -1477 | 73,16 | ||

| повышения производительности труда | 16327 | 16327 | 13488 | -2838 | 82,62 | -22538 | -36026 | -167,09 |

Несмотря на положительную динамику изменения численности на предприятие за исследуемый период, в целом на предприятие наблюдается тенденция снижения общей численности рабочих.

Устаревшее оборудование на ОАО “УФАКРАН” также является значимой проблемой на предприятии.

Таблица 36

Анализ износа оборудования

| № п/п | Показатели | 2002 | 2003 | Изменение | 2004 | Изменение | 2005 | Изменение |

| (+, -) | (+, -) | (+, -) | ||||||

| 1. | Основные средства, тыс. руб.: | |||||||

| а) первоначальная стоимость | 6359 | 3174 | -3185 | 313 | -2861 | 289 | -24 | |

| б) износ | 953,85 | 603,06 | -350,79 | 56,34 | -546,72 | 54,91 | -1,43 | |

| в)остаточная стоимость | 5405,2 | 2570,94 | -2834,21 | 256,66 | -2314,3 | 234,09 | -22,57 | |

| 2. | Коэффициент износа (1б:1а) | 0,15 | 0,19 | 0,11 | 0,18 | 0,19 | 0,19 | 0,06 |

| 3. | Коэффициент годности (1в:1а) | 0,85 | 0,81 | -0,04 | 0,82 | 0,01 | 0,81 | -0,01 |

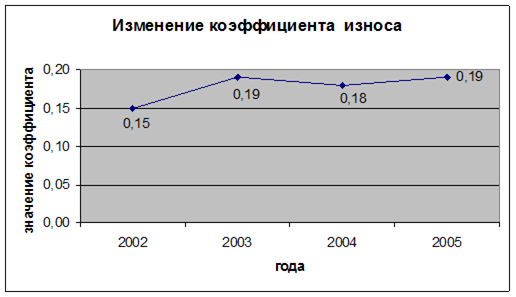

Динамику изменения коэффициента износа оборудования иллюстрирует рисунок.

Рисунок.33 Изменение коэффициента износа основных средств на предприятие.

Таким образом, на ОАО “УФАКРАН” наблюдается тенденция роста коэффициента износа всех производственных фондов предприятия.

В целом, состояние и возможности предприятия можно оценить, как удовлетворительные. Поскольку данное предприятие имеет положительную динамику развития, хотя использует свой потенциал не в полной мере.

Заключение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности предприятия. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

ОАО “Уфимский краностроительный завод” (“УФАКРАН”) является самостоятельным предприятием и единственным производителем в республике Башкортостан по изготовлению кранов козловых.

Оценивая структуру и динамику оборотных активов, можно говорить о том, что дебиторская задолжность имеет тенденцию спада (53,47%-31,4%), в то время как краткосрочные финансовые вложения имеют тенденцию роста, запасы же находятся на относительно стабильном уровне (23% - среднее значение). В 2003 году запасы сократились до 16%. НДС имеет незначительные изменения в общей структуре оборотных активов.

Степень финансового риска довольно велика, поскольку намного превышает нормативные значения. Наибольшая опасность была в 2004 году, когда коэффициент риска имел максимальное значение. В 2005 году наблюдается общее снижение данного показателя. Во многом это обуславливается снижением заемного капитала в общей структуре.

Финансовое положение ОАО “УФАКРАН” находится на стабильно удовлетворительном уровне, не превышая нормативное значение. При этом имеет место зависимость предприятия от внешних источников финансирования.

Анализ деловой активности ОАО “УФАКРАН” показал, что за исследуемый период предприятие имеет стабильную тенденцию медленного роста.

Так, показатели ликвидности за данный период имеют общую тенденцию роста, и постепенно приближаются к нормативным. Более полный анализ данных показателей приведен в разделе Анализ ликвидности.

В целом же, ОАО “УФАКРАН” находится на среднем уровне развития и функционирования.

Показатели рентабельности предприятия в целом и активов в частности находятся на низком уровне. Поскольку чистая прибыль за исследуемый период мала, в 2003 году предприятие закончила год с убытком.

Прирост активов предприятия имел положительную динамику в течение 3-х лет. В 2005 году произошло снижение активов на 3430 тыс.руб.

В целом же, уровень запаса финансовой прочности превышает нормативный показатель 0,7 и показывает то, что ОАО “УФАКРАН” находится на стабильном уровне развития предприятия.

ОАО “УФАКРАН” – предприятие, демонстрирующее некоторую степень риска по задолжности, но еще не рассматривается как рискованное.

Список литературы:

1. Алексеева М. М. Планирование деятельности фирмы: Учебно-методическое пособие.- М.: Финансы и статистика, 2003.

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия:5-е изд./ГВ Савицкая. – Минск: ООО «Новое знание»,2001

3. Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. И доп. –М.: Финансы и статистика, 2000

4. Томпсон А.А, Стрикленд А. Дж. Стратегический менеджмент. Искусство разработки и реализации стратегии: Учебник для вузов- М: Банки и биржи, ЮНИТИ,1998.

|

из

5.00

|

Обсуждение в статье: Анализ уровня экстенсивности и интенсивности использования ресурсов организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы