|

Главная |

Барьеры и пути их преодоления в рамках сотрудничества перестраховщиков стран СНГ

|

из

5.00

|

Исходя из выше написанного видно, что на пути сотрудничества страховых организаций стоит множество барьеров. Введенные ограничения, на Украине и в Казахстане, призваны способствовать сокращению возможности использования налогосберегающих схем и стимулировать национальные страховые компании передавать риски в надежные перестраховочные организации, тем самым гарантируя выплаты. Но данные законопроекты не позволяют национальным страховщикам передавать риски в рамках СНГ, так как любой страховщик в рамках СНГ не может соответствовать необходимому международному рейтингу, в связи с низким страновым рейтингом. Единственной лазейкой является включение в список рейтинговых агентств российское рейтинговое агентство «Эксперт РА». Однако данное агентство предоставляет рейтинг только российских компаний. Более того, данное агентство занимается оценкой страховщиков совсем непродолжительное время, и не успело зарекомендовать себя на международном уровне.

Другим барьером на пути сотрудничества страховщиков СНГ является несоответствие нормативно-правовой базы. В разных странах СНГ предъявляются разные требования к страховщикам: в одних странах страховые организации могут заниматься одновременно страхованием жизни, и иными видами, отличными от страхования жизни, в других не могут; различны требования по размеру уставных капиталов, наличие лицензий по страхованию и перестрахованию и т.п.

Находясь на пути глобализации страховой отрасли, рынки страхования стран СНГ подвергнутся жестокой конкуренции. Учитывая небольшие возможности перестраховочного рынка СНГ, противостоять мировым гигантам будет практически невозможно на данном этапе развития. Чтобы не допустить потери собственных рынков страхования, необходимость и значимость которых описана выше, перестраховщики стран СНГ должны пойти по пути сотрудничества. Ведь перестрахование носит изначально интернациональный характер.

Сотрудничество стран СНГ может быть развернуто по пути достижения общих целей, объединяющих участников рынка страхования СНГ:

Ø развитие рынка страхования,

Ø невозможность оптимизации налоговых схем,

Ø размещение рисков у платежеспособных, надежных страховщиков,

Ø возможность страховать крупные риски в пределах СНГ, тем самым сокращая расходы на перестрахование.

Развитие сотрудничества стран СНГ во многом зависит от контролирующих органов и от союзов страховщиков стран СНГ. Данным органам нужно проводить работы в рамках стандартизации условий взаимодействия страховых и перестраховочных компаний стран СНГ путем реформирования нормативно-правовой базы для обеспечения бесприпятсвенной передачи рисков. Также необходимо обеспечить надлежащий контроль за перестраховочными компаниями и осуществляемыми ими операциями, обеспечить гарантии выплат. Помимо этого, на органах надзора лежит функция защиты прав страхователей. Следовательно, необходимо проведение мероприятий по предупреждению банкротства страховщиков. В случае возникновения подобной ситуации должна рассматриваться возможность передачи портфеля другому страховщику в целях защиты прав страхователей.

Что же касается рейтинговых агентств, то необходимо создание специализированного агентства, которое могло бы создать рейтинг компаний стран СНГ. Нужно учесть опыт работы международных рейтинговых агентств для учета необходимых критериев оценки страховых компаний и возможное сотрудничество с ними.

Также гарантом может выступить и само государство путем создания перестраховочной организации с участием государственного капитала. Это увеличит степень надежности компании.

Данные мероприятия возможно повести в жизнь на базе экономического сообщества, такого, как Европейский союз. Но сравнивать страховщиков ЕС и страховщиков стран СНГ никак нельзя. Следовательно необходимо создание единого сообщества в рамках СНГ. К счастью оно уже существует. Договором от 10 октября 2000 г. было учреждено Евразийское экономическое сообщество. Ее членами стали Россия, Белоруссия, Казахстан, Киргизия, Таджикистан.

ЕврАзЭС создается для эффективного продвижения процесса формирования Договаривающимися Сторонами Таможенного союза и Единого экономического пространства, а также реализации других целей и задач, определенных в вышеназванных соглашениях о Таможенном союзе, Договоре об углублении интеграции в экономической и гуманитарной областях и Договоре о Таможенном союзе и Едином экономическом пространстве, в соответствии с намеченными в указанных документах этапами.

Для выполнения целей и задач настоящего Договора в рамках ЕврАзЭС действуют:

Межгосударственный Совет (Межгоссовет);

Интеграционный Комитет;

Межпарламентская Ассамблея (МПА);

Суд Сообщества.

Межпарламентская Ассамблея является органом парламентского сотрудничества в рамках ЕврАзЭС, рассматривающим вопросы гармонизации (сближения, унификации) национального законодательства Договаривающихся Сторон и приведения его в соответствие с договорами, заключенными в рамках ЕврАзЭС в целях реализации задач Сообщества.

Межпарламентская Ассамблея формируется из парламентариев, делегируемых парламентами Договаривающихся Сторон.

Межпарламентская Ассамблея в пределах своих полномочий:

разрабатывает Основы законодательства в базовых сферах правоотношений, подлежащие рассмотрению Межгоссоветом;

принимает типовые проекты, на основе которых разрабатываются акты национального законодательства, может обращаться с рекомендациями к Межгоссовету, запросами и рекомендациями к Интеграционному Комитету и парламентам Договаривающихся Сторон, с запросами к Суду Сообщества.

Именно Межпарламентская Ассамблея сможет заниматься приведением к единым стандартам нормативно правовой базы.

Конечно, в ЕврАзЭСе не хватает одного из весомых участников перестраховочного рынка СНГ - Украины. Однако членство в данном сообществе может обеспечено любому государству, которое примет на себя обязательства, вытекающие из договора «Об учреждении единого экономического сообщества».

Количество голосов каждой из Договаривающихся Сторон соответствует ее взносу в бюджет Сообщества и составляет:

Республика Беларусь - 20 голосов;

Республика Казахстан - 20 голосов;

Кыргызская Республика - 10 голосов;

Российская Федерация - 40 голосов;

Республика Таджикистан - 10 голосов.

Россия и Казахстан, наиболее заинтересованные в развитии перестраховочных отношений страны, имеют большинство голосов, так что перспектива такого сотрудничества очевидна.

Данное сообщество может стать противовесом ЕС. И таким странам, как Украина, необходимо осознать всю значимость вступления в данное сообщество. Прямое вступление в ВТО и слепая ориентация на глобализацию приведет к потери не только страхового рынка, но и остальных рынков (например, сырьевых). Ведь Украина до сих пор зависит от российского нефтегазового сырья и энергетики России.

Эти мероприятия позволят практически убрать барьеры на пути сотрудничества страховых компаний СНГ, что позволит увеличить емкость рынка перестрахования. В свою очередь это даст возможность разрабатывать новые виды страхования, такие, как страхование катастрофических рисков, страхование военных рисков, страхование рисков опасного производства, крупных бюджетных рисков и др.

Более того, это привлечет иностранный капитал. На данный момент многие мировые страховщики заинтересованы в перестраховочном рынке СНГ, Азии, Восточной Европы в связи резким ростом тарифов на Западе. К сожалению, пока емкость рынка СНГ не позволяет принимать крупные риски нерезидентов. Но если сотрудничество перестраховщиков СНГ будет плодотворным, то в ближайшее время появится возможность привлечь больше клиентов. Рынок перестрахования СНГ предоставляет конкурентоспособные тарифы, и условия перестрахования не такие жесткие. Главным условием, является быстрота реакции на мировой рынок перестрахования. Спустя некоторое время тарифы у западных перестраховщиков снова пойдут вниз, и если за это время не будет проведено никаких изменений, то будет упущена возможность интенсивного развития рынка перестрахования СНГ, лишившись конкурентных преимуществ.

Экономия на расходах, связанных с передачей риска нерезиденту. Известно, что наибольшую часть договоров страхования составляет факультативное перестрахование, несмотря на то, что этот вид связан с большим документооборотом вследствие чего достаточно дорог в обслуживании. Также появится возможность передачи рисков внутри СНГ, где тарифы и комиссионные удержания гораздо ниже чем на Западе. Это позволит большему количеству компаний участвовать в перестраховочных отношениях, что приведет к увеличению объема рынка.

Подводя итог, необходимо отметить, что развитие перестрахования в странах СНГ должно осуществляться путем сотрудничества и устранения барьеров для успешной совместной деятельности. Для этого необходимы согласованные действия органов надзора за страховой деятельностью и союзов страховщиков на базе единого экономического сообщества. Действуя на базе ЕврАзЭС, легче всего стандартизировать условия страхования и нормативно-правовую базу. Для этого нужно вовлечение как можно большего количество стран СНГ в сообщество.

Развитие данной отрасли страхования имеет социальное, политическое и экономическое значение. Развитие перестрахования позволит показать, что в современной экономике страхование является важным и необходимым инструментом, обеспечивающим общую экономическую стабильность и безопасность, развитие предпринимательства, эффективную защиту от многочисленных природных, техногенных и иных рисков, реализацию государственной социальной политики, привлечение инвестиций и сокращение расходов перестраховщиков.

Список литературы:

1. «Перестрахование 2003: потенциал развития», Материалы VII Всероссийской конференции по перестрахованию, Москва, 2003

2. «Бюллетень комитета по международным делам», ВСС, №10, 2004

3. «Эксперт», №6, 2003, с. 91-92.

4. «Компания», №5, 2003, с. 75-77.

5. "Финансовый бизнес" №5, 2002 с.10-23

6. «Договор об учреждении Евразийского экономического сообщества», Астана, 10.10.2000 г.

7. «Европейский внутренний рынок страхования», д-р Гельмут Мюллер, публикация выполнена при поддержке немецкого союза страховщиков

8. Закон Республики Казахстан «О страховой деятельности», 1.11.2001 г.

9. Федеральный Закон РФ ««О внесении изменений и дополнений в Закон Российской Федерации «Об организации страхового дела в Российской федерации».

10. Закон Украины «О страховании», 4.10.2001 г.

11. Закон Республики Беларусь «О страховании», 3.06.1993 г.

12. www.raexpert.ru

13. www.strahovka.info

14. www.allinsurance.ru

15. www.ins-union.ru

Приложения:

Сведения о поступлении перестраховочной премии российских перестраховщиков в I полугодии 2002 г., рубли

| № п/п | Название | Город | Уставный капитал на 01.04.2002 | Поступления, всего | личное | имущество | ответственность |

| 1 | "Надежда Ре" | Москва | 56 100 000 | 4 086 830 811 | 164 575 736 | 3 573 682 372 | 348 572 703 |

| 2 | "Индустриальная Ре" | Элиста | 105 400 000 | 846 152 059 | 110 084 325 | 728 525 185 | 7 542 549 |

| 3 | "Экспресс Ре" | Москва | 15 000 000 | 401 657 563 | 4 790 453 | 349 907 757 | 46 959 353 |

| 4 | "Универс Ре" | Москва | 971 000 000 | 355 303 991 | 4 422 958 | 342 879 808 | 8 001 225 |

| 5 | "Транссиб Ре" | Красноярск | 10 925 000 | 302 746 306 | 7 917 005 | 279 117 463 | 15 711 838 |

| 6 | "Невское Ре" | С-Петербург | 91 783 000 | 261 422 000 | 90 740 800 | 1 334 300 | 169 347 000 |

| 7 | "Новые технологии Ре" | Мытищи | 10 000 000 | 245 742 100 | 2 383 200 | 226 897 100 | 16 461 900 |

| 8 | "Мегарусс" | Москва | 10 000 000 | 210 249 831 | 2 718 492 | 164 934 326 | 42 597 013 |

| 9 | "Русское Ре" | Москва | 30 000 000 | 188 231 500 | 5 316 700 | 181 324 400 | 1 590 400 |

| 10 | "Универсальное Ре" | Москва | 6 020 000 | 159 603 900 | 13 505 900 | 133 982 500 | 12 115 500 |

| 11 | "Москва Ре" | Москва | 50 000 000 | 151 702 768 | 5 023 838 | 135 268 134 | 11 410 796 |

| 12 | "Находка Ре" | Находка | 10 000 000 | 51 344 315 | 952 558 | 48 758 278 | 1 633 479 |

| 13 | "РОСНО -Центр" | Москва | 5 400 000 | 50 837 396 | 50 836 036 | 1 360 | |

| 14 | "Невская ПК" | С-Петербург | 9 995 000 | 30 534 676 | 4 177 583 | 5 234 568 | 0 |

| 15 | "Микора Ре" | Масальск | 7 500 000 | 23 687 000 | 338 000 | 22 568 200 | 780 900 |

| 16 | "Волга Ре" | Самара | 6 800 000 | 21 517 096 | 27 136 | 21 298 549 | 191 411 |

| 17 | "Азиятранс Ре" | Хабаровск | 10 000 000 | 17 518 932 | 110 908 | 16 354 408 | 1 053 616 |

| 18 | "Средневолжская Ре" | Самара | 8 000 000 | 17 238 567 | 99 811 | 16 805 041 | 333 715 |

| 19 | "Национальное Ре" | Москва | 5 100 000 | 14 855 236 | 135 711 | 13 823 358 | 896 167 |

| 20 | "Объединенная Ре" | Москва | 0 | 12 351 800 | 181 700 | 12 170 100 | 0 |

| 21 | "Рослес Ре" | Москва | 4 500 000 | 4 060 600 | 3 700 | 3 834 000 | 222 800 |

| 22 | "Восток Ре" | Элиста | 15 000 000 | 3 575 000 | 55 000 | 3 353 100 | 166 900 |

| 23 | "Росстрах Ре" | Новосибирск | 15 000 000 | 2 786 900 | 2 300 | 2 722 100 | 62 500 |

| 24 | "НАСТА Ре" | Москва | 20 000 000 | 2 153 700 | 1 880 000 | 273 700 | |

| 25 | "Ижевское ПО" | Ижевск | 6 000 000 | 506 700 | 371 400 | 135 300 | 0 |

| 26 | "Урал Ре" | Екатер-бург | 50 000 000 | 478 155 | 6 900 | 424 537 | 46 718 |

| 27 | "Классик Ре" | Москва | нет данных | 92 900 | 90 300 | 2 600 | |

| 28 | "Восточная Ре" | Хабаровск | 18 200 000 | 57 000 | 57 000 | 0 | |

| 29 | ФГУП "Национальная Ре" | Москва | 30 000 000 | ||||

| 30 | "Кама Ре" | Альметьевск | 5 000 000 | ||||

| 31 | "Петербург Ре" | С-Петербург | 45 008 000 | ||||

| ИТОГО | 1 627 731 100 | 7 463 238 802 | 417 942 114 | 6 338 198 220 | 685 976 143 |

Компания № 5, 2003 г., c.75-77

Сравнительная структура и динамика взносов по рынку за последние годы.[51]

| Период | 1998 г. | 1999 г. | 2000 г. |

| Кол-во компаний | 1408 | 1294 | 1167 |

| Страховая премия, всего, млрд руб. | 42,7 | 96,6 | 171 |

| Прирост, % | - | 126,5 | 76,9 |

| Прирост в валютном эквиваленте, % | - | -9,8 | 55,1 |

| Добровольное страхование, млрд руб. | 29,1 | 75,1 | 140,6 |

| Доля в общем сборе премии, % | 66 | 77,7 | 82,2 |

| Прирост, % | - | 166,9 | 87,2 |

| Прирост в валютном эквиваленте, % | - | 6,3 | 64,1 |

| Страхование жизни, млрд руб. | 12,4 | 35,5 | 79,8 |

| Доля в общем сборе премии, % | 29,1 | 36,8 | 46,7 |

| Прирост, % | - | 186,4 | 124,6 |

| Прирост в валютном эквиваленте, % | - | 14,1 | 96,9 |

| Добровольное страхование, иное, чем страхование жизни, млрд руб. | 15,7 | 39,6 | 60,8 |

| Доля в общем сборе премии, % | 36.9 | 41 | 35,6 |

| Прирост, % | - | 151,6 | 53,5 |

| Прирост в валютном эквиваленте, % | - | 0,2 | 34,6 |

| Личное страхование (кроме страхования жизни), млрд руб. | 4,9 | 9 | 16 |

| Доля в общем сборе премии, % | 11,5 | 9,3 | 9,4 |

| Прирост, % | - | 83,8 | 78,1 |

| Прирост в валютном эквиваленте, % | - | -26,8 | 56,1 |

| Имущественное страхование, млрд руб. | 9,4 | 26,1 | 38,2 |

| Доля в общем сборе премии, % | 22 | 27,1 | 22,3 |

| Прирост, % | - | 178,7 | 46,1 |

| Прирост в валютном эквиваленте, % | - | 11 | 28,1 |

| Страхование ответственности, млрд руб. | 13 | 4,5 | 6,6 |

| Доля в общем сборе премии, % | 3,4, | 4,6 | 3,9 |

| Прирост, % | - | 204,1 | 47,6 |

| Прирост в валютном эквиваленте, % | - | 21,1 | 29,4 |

| Обязательное страхование, млрд руб. | 14,5 | 21,5 | 30,4 |

| Доля в общем сборе премии. % | 34 | 22,3 | 17,8 |

| Прирост, % | - | 48,2 | 41,3 |

| Прирост в валютном эквиваленте, % | - | -41 | 23,8 |

Результаты деятельности компаний с иностранным участием по сравнению с динамикой всего российского страхового рынка.[52]

| Сегменты рынка | Период | Страховщики с существенным иностранным участием, тыс. руб. | Доля в премии, собираемой всеми российскими компаниями, % | Темпы прироста премии по компаниям с иностранным участием, % | Темпы прироста премии по рынку в целом, % |

| Поступления, всего | 1998 год | 2520503 | 6 | ||

| 1999 год | 8091848 | 8,4 | 221 | 129,1 | |

| 2000 год | 16880920 | 9,9 | 108,6 | 76,9 | |

| Всего — добровольное страхование | 1998 год | 2518913 | 9,2 | ||

| 1999 год | 8035399 | 10,7 | 219 | 174 | |

| 2000 год | 16879331 | 12 | 110,1 | 87,2 | |

| Страхование жизни | 1998 год | 1042646 | 8,4 | ||

| 1999 год | 4163796 | 11,7 | 299,3 | 185,3 | |

| 2000 год | 10808505 | 13,5 | 159,6 | 124,6 | |

| Страхование иное, чем страхование жизни | 1998 год | 1476266 | 9,9 | ||

| 1999 год | 3871603 | 9,8 | 162,3 | 164,6 | |

| 2000 год | 6070826 | 10 | 56,8 | 53,7 | |

| Личное страхование (кроме страхования жизни) | 1998 год | 369415 | 7,6 | ||

| 1999 год | 902611 | 10 | 144,3 | 83,8 | |

| 2000 год | 1470775 | 9,2 | 62,9 | 78,5 | |

| Имущественное страхование | 1998 год | 945910 | 10,9 | ||

| 1999 год | 2649845 | 10,1 | 180,1 | 201,9 | |

| 2000 год | 4077566 | 10,7 | 53,9 | 46,1 | |

| Страхование ответственности | 1998 год | 160941 | 11,4 | ||

| 1999 год | 319146 | 7,1 | 98,3 | 215,7 | |

| 2000 год | 522485 | 7,9 | 63,7 | 48,3 | |

| Обязательное страхование | 1998 год | 1591 | 0 | ||

| 1999 год | 56449 | 0,3 | 3448,7 | 45,8 | |

| 2000 год | 1589 | 0 | -97,2 | 41,1 |

Результаты перестраховочной деятельности крупнейших российских компаний по данным Госкомстата РФ за 1999 г.[53]

| Премия, переданная за границу, млн руб. | Возврат средств, переданных в перестрахование за рубеж, % | |

| Всего по рынку | 10850,1 | 26,7 |

| Лукойл | 2663,4 | 0,4 |

| СОГАЗ | 2539,9 | 78,5 |

| Региональное Страховое Общество | 729,1 | 0 |

| Ингосстрах | 701,3 | 32,3 |

| Индустриальная Перестраховочная Компания | 409,9 | 0,8 |

| РЕСО-Гарантия | 369,5 | 3,6 |

| Интеррос-Согласие | 325,1 | 0,6 |

| Русь | 222,4 | 0,2 |

| Мегарусс | 209,1 | 170,2 |

| РОСНО | 187 | 23,9 |

| Оранта | 178,9 | 0 |

| Группа Ренессанс-Страхование | 177 | 0,3 |

| Стелс | 145,2 | 55,1 |

| Лексгарант | 117,6 | 0,2 |

| АВИКОС | 113,8 | 2,3 |

| Спасские ворота | 105,1 | 2,1 |

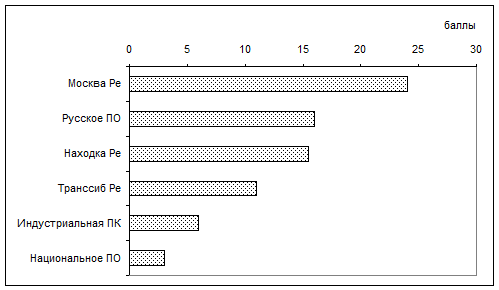

Рис. 1. Наиболее профессиональные российские перестраховочные организации

Примечание: Источник — экспертный опрос специалистов рынка (опрошено 30 специалистов, каждый из которых имел возможность назвать не более 3-х компаний).

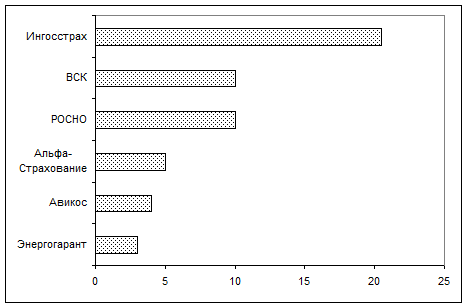

Рис. 2. Российские неспециализированные страховые организации — лидеры по принятию рисков в перестрахование

Примечание: Источник — экспертный опрос специалистов рынка (опрошено 30 специалистов, каждый из которых имел возможность назвать не более 3-х компаний).

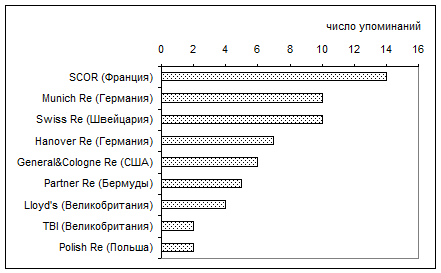

Рис.3. Основные иностранные партнеры по перестрахованию

Примечание: Диаграмма основана на данных по основным партнерам-перестраховщикам 30 ведущих российских страховых компаний. Источник — Эксперт РА.

Эксперт № 6, 2003 г., c.91-92 (рис. 1-3).

[1] «Экономическое определение глобализации» // Report.ru (сообщество экспертов)

[2] При первом взгляде на рисунок 1 в глаза бросается значительное отклонение от долгосрочной тенденции экономического развития в кризисный период «великой депрессии». После периода спада на участке «II мировая война» – на столько же заметный подъем экономики США.

[3] Макконнел Кэмпбелл Р., Брю Стэнли Л. Экономикс: принципы проблемы политика / М.: Республика 1995, с. 156-157.

[4] Наим М. Вашингтонский консенсус или вашингтонское замешательство? // Сайт «Русского журнала» (http://www.russ.ru/ politics/econom/20010326_naim.html).

[5] Наим М. Вашингтонский консенсус или вашингтонское замешательство? // Сайт «Русского журнала» (http://www.russ.ru/ politics/econom/20010326_naim.html).

[6] Там же.

[7] Коллонтай В. Эволюция западных концепций глобализации. // Мировая экономика и международные отношения, №1/02.

[8] Трофимова М.А. Страховой продукт как центральный элемент страхового маркетинга. // Страховое ревю, 2003, №9.

[9] Рыночные порядки должны обеспечить их сосредоточение в целях выполнения рыночных функций. СК и страхователи и другие участники призваны их сосредоточить для интенсивного развития рынка.

[10] На нашем СР существует иерархия: 1-государство, 2-СК, …, n-страхователи.

[11] для обеспечения функционирования рынка СК вынуждены выполнять чужую работу – поэтому нет возможности, сил на ведение клиента в течение года, у них нет возможности думать о сущности страхования, в связи с высокими издержками логично, что они гонять только за прибылью. Может быть СР и существует только благодаря высокой прибыльности как вида бизнеса)

[12] государство не выполняет своих обязанностей и не даёт возможности беспрепятственного выполнения своих задач другим институтам, например общественным организациям, ВСС, страховым пулам и т.д.

[13] в теории страхования РВД должно составлять около 3%, на практике же у некоторых СК - примерно 26%; высшее руководство/профессионалы СК привязаны к административной работе и не привлечены к страховому маркетингу.

[14] Большая Советская энциклопедия

[15] http://dic.academic.ru Большой энциклопедический словарь

[16] Регулирования государством. А кто осуществляет это регулирование? Государство само себя регулирует или кто-то другой занимается управлением государством?

[17] Фирма является главным субъектом микроэкономики. СК – помощник и фирма. (эк теория)

[18] 1) например, через создание специальных страховых продуктов, 2)дальнейшее представительство пострадавшего в суде (представителем может быть и СК, и государство), 3) накопление судебной практики (либо государством, либо СК) и как результат 4) принятие правовых норм, заключение соглашений на отраслевом, межотраслевом, транснациональном, государственном и международном уровнях. Общество доверяет гражданскому обществу намного больше, чем правительству, деловым кругам и прессе. Именно при сформированном гражданском обществе власть начнёт больше считаться с интересами населения страны.

[19] подобные стабилизирующие шаги власти (развитие СР) могут вылиться в поддержке населением государства, например, в организации государственной СК (ГСК) дальнейшего регулирования экономики посредством управления ГСК.

[20] на материальное обеспечение в старости, в сл.болезни, материнства, детства, полной или частичной потери трудоспособности (производственной травмы), потери кормильца, безработицы, проф.заболеваний. (Соц/страх)

[21] Сокращается разрыв в уровне материального обеспечения работающих и неработающих членов общества

Достигается повышение ж/уровня различных соц/групп населения, не вовлеченных в трудовой процесс

Осуществляется профилактика, восстановление и сохранение трудовых ресурсов (#оздоровительные мероприятия и переподготовка)

[22] Россию при массовой бедности от развивающихся стран отличает высокая индустриализация быта. Чтобы удержаться на этом уровне и не спуститься ниже, надо использовать страхование.

[23] Обеспечивается необходимое кол-во и структура

[24] Гомелля В. Отношение государства к страхованию. // Страховое ревю, 2003, №9.

[25] Зарождение христианства и образование раннехристианских общин дали толчок развитию идеи взаимности в целях социальной поддержки неимущих. Будучи на первых этапах своего существования религией низов, христианство вырабатывало у своих последователей идеологию "уравнительной" справедливости, равенства в нищете. Христианские общины, гонимые властями и отправляющие свой культ на окраинах городов, в заброшенных зданиях и катакомбах, активно использовали взаимно-страховые формы для поддержки своих членов. Каждая община (или "братство") представляла собой примитивное общество взаимного страхования. Его члены вносили в общий фонд все, что имели, и на строго уравнительных началах получали из него средства к существованию. Избыток фонда, остававшийся в распоряжении общины, использовался для выкупа у тюремщиков тел казненных "мучеников за веру" и организации их похорон, лечения больных, помощи калекам и престарелым, а несколько позднее шел на содержание клира и оборудование храмов. По мере превращения христианства в государственную религию подобные формы взаимной поддержки прекратили самостоятельное существование, сохранившись в измененном виде лишь в некоторых монашеских орденах средневековья и монастырях.

[26] Неосведомленный в страховом деле страхователь не может защищать свои интересы; для защиты его интересов ему нужна помощь государства Страхователи бессильны отстоять свои интересы у СК, объединенных в пулы и т.п. объединения.

Злоупотребления в страховании оказываются губительными не только для допускающего их участников рынка, но они колеблют доверие населения к страхованию.

Страховщику противостоит неорганизованная масса (он же сам их организовывает и объединяет). СК может злоупотреблять своим положением и эксплуатировать страхователей. При массе заключаемых СК договоров страхования это может привести к организованному обогащению за чужой счёт.

[27] Безусловно, неправильные действия государства связаны с неверными представлениями о СР. Что ещё раз доказывает неграмотность власти в сфере страхования. Представление субъективно: представление одного человека не то же, что представление другого. Таким образом, даже если понимается некоторый смысл СР это еще не обеспечивает наличие такого СР.

[28] Неэфф работы одной отрасли /фирм перекладывает её рыночные функции на др участников, тем самым увеличивая их трансакционные издержки (время и деньги) и отвлекая от прямых их рыночных обязанностей, а у не кот из-за этого даже не возникает желания обслуживать рынок (поэтому многих участников у нас и нет. И так понижается эфф-ть выполнения своих функций каждым, т.е. снижается эфф-ть всех рыночных отношений и рынка в целом. Очевидно отрицательное влияние гос-ва как участника СР.

[29] По действующему законодательству РФ функция гос надзора прекращаются после принятия решения об отзыве лицензии на право осуществления страховой деятельности. Дальнейшая процедура ликвидации страховщика и удовлетворения интересов кредиторов определятся общими нормами ГК РФ и закона «О несостоятельности и банкротстве». При этом активы стр-ка(вт.ч. та их часть, кот. Связана с осущ-нием страх деятельности и предст-щая страх резервы)вкл-ся в общ-ю массу ликвидир-го им-ва, из кот. удовлетвор-ся требования кредиторов – страхователи и выгодоприобретатели отнесены к пятой очереди.

[30] Многие авторы различных статей последних 10 лет о страховании, отмечают связь нерешенностит проблем госрегулирования с национальной безопасностью в стране, с зависимостью надзора от экономических и политических, партийных колебаний конъюнктуры. Гомелля В. Отношение государства к страхованию. // Страховое ревю, 2003, №9.

[31] Некое использование при риск-менеджменте механизма страхования. Ведь цель р-м не удержать на уровне, а достичь конкретного результата посредством подвержения или избежания п/п каких-либо рисков: в данном случае - риска сбережений у населения средств на черный день.

[32] страхование - претендент на место государственного любимца, в принципе можно представить, что налогов может и не быть вообще в какой-то момент развития общества: временно свободная денежная масса будет предоставляться управляющим компаниям/государству в распоряжение на определённый срок в обмен на гарантию покрытия убытков страхователя при выполнении определённых условий страхования. Конечно, это будет не скоро, но надо же к чему-то стремиться.

[33] Страховой продукт – это не просто вид страхования, это товар полученный в результате взаимодействия страховых, инвестиционных, интеллектуальных, информационных, социальных и т.п. ресурсов различных рынков. В результате установления взаимосвязей между ними они являются комплексом (с/п), они взаимосвязаны, взаимозависимы, только выполнение всех их одновременно даёт результат.

[34] все КЛ власти должны быть подчинены выполнению подобной программы, должны помогать, а не препятствовать её исполнению

[35] Они нам под силу: более десяти лет РФ переделывает себя под европейские стандарты, больше проигрывая, чем выигрывая.

[36] страну проще завоевать, не атакуя всю, а поссорив составляющие её силы и налаживая контакт с каждой из них по отдельности.

[37] Безусловно, объектами страхования согласно законодательству РФ являются имущественные интересы, но здесь эта категория вынесены за скобку, чтобы сконцентрировать внимание на физическом и материальном воплощении их.

[38] Мюллер П. Доклад на «Всероссийском собрании по развитию национальной системы страхованияв РФ» 3 марта 1999г., Москва

[39] «Известия» - от 27.11.2003 года.

[40] Присоединение России к ВТО: вопросы страховых услуг, http://www.ins-forum.ru/researches/WTO/ , 12.09.02. Состав рабочей группы: д.э.н. В.С.Загашвили: д.э.н. А.Н. Зубец; зам. директора НИФИ Минфина России, д.э.н, проф. Е.В.Коломин; зам. директора ИМЭМО РАН, член-корр. РАН, проф. И.С.Королев; координатор рабочей группы А.А Слепнев, (Прайм-ТАСС); "Финансовый бизнес" №5, с.10-23

[41]

[42] Присоединение России к ВТО: вопросы страховых услуг, http://www.ins-forum.ru/researches/WTO/ , 12.09.02. Состав рабочей группы: д.э.н. В.С.Загашвили: д.э.н. А.Н. Зубец; зам. директора НИФИ Минфина России, д.э.н, проф. Е.В.Коломин; зам. директора ИМЭМО РАН, член-корр. РАН, проф. И.С.Королев; координатор рабочей группы А.А Слепнев, (Прайм-ТАСС); "Финансовый бизнес" №5, с.10-23

[43] «Перестрахование 2003: потенциал развития», Материалы VII Всероссийской конференции по перестрахованию, Москва, 2003, с. 714

[44] «Компания», №5, 2003, с. 75-77

[45] «Эксперт», №6, 2003, с. 91-92.

[46] «Компания», №5, 2003, с. 75-77.

[47] «Бюллетень комитета по международным делам», ВСС, №10, 2004 г., с. 66

[48] «Бюллетень комитета по международным делам», ВСС, №10, 2004 г., с. 69.

[49] "Финансовый бизнес" №5, с.10-23

[50] «Европейский внутренний рынок страхования», д-р Гельмут Мюллер, публикация выполнена при поддержке немецкого союза страховщиков

[51] "Финансовый бизнес" №5, 2002 с.10-23

[52] "Финансовый бизнес" №5, 2002 с.10-23

[53] "Финансовый бизнес" №5, 2002 с.10-23

|

из

5.00

|

Обсуждение в статье: Барьеры и пути их преодоления в рамках сотрудничества перестраховщиков стран СНГ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы