|

Главная |

Расчет тарифной ставки

|

из

5.00

|

Процесс развития страховых операций – важная часть страховой деятельности. И не только потому, что при достаточно большом количестве заключаемых договоров действует закон больших чисел, но и потому, что при увеличении количества договоров повышается финансовая устойчивость страховой организации, вступает в действие сама суть страхования - перераспределение ущерба немногих среди многих.

Рассмотрим методику расчета тарифных ставок по рисковым видам страхования, утвержденную распоряжением Росстрахнадзора от 8.06.1993г. № 02-03-36 и которую используют в своих расчетах общества системы «Росгосстрах».

Под рисковыми в методике понимаются виды страхования, относящиеся к видам страховой деятельности, иным, чем страхование жизни:

- не предусматривающие обязательства страховщика по выплате страховой суммы при окончании срока страхования,

- не связанные с накоплением страховой суммы в течение срока действия договора страхования.

Данную методику целесообразно использовать по массовым видам страхования на основе имеющейся страховой статистики за определенный период времени или при отсутствии таковой использовать статистическую информационную базу (демографическая статистика).

Определение страхового тарифа на основе страховой статистики за несколько лет осуществляется с учетом прогнозируемого уровня убыточности страховой суммы на следующий год (см. таблицу 11).

Произведем расчет нетто-ставки по страхованию домашнего имущества на 2005год:

а). По каждому году рассчитывается фактическая убыточность страховой суммы (Y) как отношение страхового возмещения к общей страховой сумме застрахованных рисков (S_в/S), со 100 рублей страховой суммы.

Таблица 11-Определение убыточности страховой суммы

| Годы | Общая страховая сумма (S) тыс. руб. | Страховое возмещение (Sb) тыс. руб. | Фактическая убыточность (Y) |

| 2001 | 29018 | 38,7 | 0,13 |

| 2002 | 25252 | 22,1 | 0,09 |

| 2003 | 29331 | 34,1 | 0,12 |

| 2004 | 35891,4 | 69,2 | 0,19 |

| 2005 | 43113,9 | 118,3 | 0,27 |

б). На основании полученного ряда исходных данных рассчитывается прогнозируемый уровень убыточности страховой суммы, для чего используется модель линейного тренда, согласно которой фактические данные по убыточности страховой суммы выравниваются на основе линейного уравнения.

Используя данные в таблице 11 получим уравнение с помощью которого

можно определить выровненную убыточность по годам.

Таким образом, ожидаемая убыточность на 2006 год с учетом тренда исходных данных составит:

У6 = 0,045+0,039 х 6 = 0,277

т.е. это и является основной частью нетто-ставки.

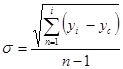

в) для определения рисковой надбавки необходимо по следующей формуле рассчитать среднее квадратичное отклонение фактических значений убыточности от выровненных значений:

(1)

(1)

Используемые для определения рисковой надбавки показатели приведены в таблице 12 (см. приложение А).

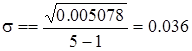

Подставив рассчитанные показатели в формулу 1, получим:

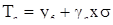

Нетто- ставка рассчитывается следующим образом:

, (2)

, (2)

где g – коэффициент, используемый для исчисления размера рисковой надбавки.

Величина g зависит от заданной гарантии безопасности гамма (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений ) и n - числа анализируемых лет и берется из таблицы 13 (см. приложение А).

Допустим, страховая компания считает необходимым с уровнем вероятности гамма = 0,8 быть уверена в том, что собранной суммы взносов будет достаточно для выплаты страховых возмещений. Тогда из таблицы при g = 0,8 для n = 5, b = 1,184

Нетто – ставка со 100 рублей страховой суммы

Тn = 0,277+1,184х0,036= 0,32 (руб)

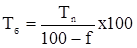

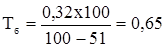

Брутто- ставка (Т_б) определяется по следующей формуле:

, (3)

, (3)

где Т n - нетто-ставка

f (%) – доля нагрузки в общей тарифной ставке.

При условии, что нагрузка определена страховой организацией в размере 51% от брутто-ставки, рассчитывается брутто-ставка:

Брутто- ставка со 100 руб. страховой суммы равна 0,65 руб.

Таким образом, на основе анализа размеров тарифных ставок, с учетом убыточности страховых операций может утвердить тарифные ставки по добровольному страхованию домашнего имущества, размер которых не должен быть ниже расчетной базовой тарифной ставки 0,65 руб. В противном случае, общество может оказаться неплатежеспособным.

2.2.3 Расчет проекта годового плана поступления страховых премий

Расчет проекта годового плана поступления премий по страхованию домашнего имущества, принадлежащих гражданам, производится по следующей схеме таблица 14 (см. приложение А).

Общее количество семей исчисляется по данным отчетности органов государственной статистики о численности населения и коэффициенте семейности.

Количество договоров страхования домашнего имущества, договоры за истекший год, берется из годового отчета об операциях страхования, а за текущий год определяется с учетом отчетных данных за первое полугодие (или 9 месяцев) и предполагаемого количества договоров за остающееся время до конца года.

В целях определения указанных величин по количеству договоров страхования исчисляются соответствующие показатели по ожидаемому поступлению страховых платежей. Ожидаемое поступление платежей определяется исходя из отчетных данных за истекший период текущего года и предполагаемой суммы поступления платежей за время, остающееся до конца года (по оценке).

Пример: Определяется ожидаемое поступление платежей по добровольному страхованию домашнего имущества. Отчетные данные о поступлениях платежей имеются на 1 июля текущего года.

Расчет ожидаемого поступления премий сложится, примерно, следующим образом таблица 15:

Таблица 15-Ожидаемое поступление премий ( тыс. руб)

| Период | 1 кв | 2 кв | 1полугодие | 3 квартал | Итого за квартал | 9 мес | 4 кв | Год | |

| июль | август-сентябрь | ||||||||

| 2003г. | 49 | 57 | 106 | 11 | 35 | 46 | 152 | 55 | 207 |

| 2004г. | 56 | 66 | 122 | 12 | 39 | 51 | 173 | 63 | 236 |

| 2005 год в % к 2004 году | 114,3 | 115,8 | 115,1 | 109,1 | 111,4 | 110,9 | 113,8 | 114,5 | 114,0 |

В данном примере предполагаемая к поступлению сумма платежей принята за август- сентябрь текущего года с некоторым нарастанием темпов сложившихся в июле месяце, а за 4 квартал - с учетом уровня 9 месяцев с поправкой на темпы поступления платежей, достигнутые в 1 полугодии текущего года.

Ожидаемое количество договоров за текущий год определяется также на основании отчетных данных на последнюю дату и предполагаемого количества договоров, исчисляемого с учетом ожидаемой суммы поступления страховых премий за время, остающееся до конца года.

Сумма страховых платежей на планируемый год исчисляется путем умножения среднего платежа по одному договору страхования на общее количество договоров, принятое в расчет для определения проекта плана на предстоящий год.

Средний платеж (графа 5) исчисляется путем деления суммы поступивших платежей по домашнему имуществу на число заключенных договоров, которое принимается по данным годового отчета об операциях страхования.

Сумма страховых платежей на планируемый год (графа 6) исчисляется путем умножения среднего платежа по одному договору страхования на общее число договоров, принятое в расчет для определения проекта плана на предстоящий год.

Расчет проекта годового плана поступлений платежей по другим видам страхования (строения, животные, транспорт, строительно-монтажные риски; страхование юридических лиц) производится аналогично.

|

из

5.00

|

Обсуждение в статье: Расчет тарифной ставки |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы