|

Главная |

Анализ страхового портфеля по страхованию домашнего имущества

|

из

5.00

|

Проведем анализ страхового портфеля по виду: страхование домашнего имущества.

Анализ проводится на основе статистических данных в разрезе 5 временных периодов, длительность каждого периода 1 год. Начало каждого периода берется с промежутком в 1 квартал, начиная с 1.01.2000 года и заканчивается 1.01 2005 года.

Исходными данными для анализа страхового портфеля являются следующие показатели, полученные для каждого временного периода:

1. Количество заключенных договоров.

2. Количество застрахованных объектов

3. Количество закончившихся договоров

4. Количество страховых случаев

5. Количество выплат

6. Сумма полученных страховых премий.

7. Сумма произведенных выплат.

8. Начисленная сумма страховых премий.

9. Страховая сумма.

Для каждого временного периода рассчитываются следующие показатели:

1. Средний тариф.

2. Средняя выплата.

3. Средняя страховая сумма.

4. Уровень выплат.

На основе полученных данных можно сделать следующие выводы:

1. Количество заключенных договоров в каждом рассматриваемом периоде больше 80000, следовательно, соблюден закон «больших чисел» и вся последующая информация будет достоверной.

2. Фактический уровень выплат за 2004 год – 28,4%. Страховой компанией ООО «РГС-Поволжье» Страховой отдел в г. Сенгилей области залицензирована следующая структура тарифной ставки по страхованию домашнего имущества – нетто-ставка 51%, нагрузка 49 %.

28,4% < 51%

Для более точного анализа необходимо рассчитать фактическую нетто-ставку. Резерв незаработанной премии, сформированный на конец 2004 года по сравнению с РНП, сформированной на начало 2004 года увеличился на 719 рублей. РПНУ увеличился на 18,0 рублей, РЗУ увеличился на 90 рублей.

Нетто-ставка фактическая = 2597+719+18+90 = 37,39%.

9158

Фактическая нетто-ставка на 13,6% ниже залицензированной.

Для оценки динамики показателей портфеля строятся графики изменения каждого показателя:

1. На графике изменения уровня выплат рисунок9) заметно резкое снижение этого показателя в 2001 – 2002годах. По показателям работы компании видно, что это связано с тем, что в этот период ООО «РГС-Поволжье»Страховой отдел в г. Сенгилей увеличило средний тариф по данному виду страхования более, чем на 20%.

Рисунок 9-Уровень выплат

2. Если спрогнозировать ситуацию без увеличения среднего тарифа, то есть принять средний тариф за константу и приравнять его к минимальному значению, мы все равно увидим, что уровень выплат ниже залицензированного (39,7%).(рисунок 10)

Рисунок 10-Средний тариф

раза – уменьшаются поступления страховых взносов (рисунок10)

раза – уменьшаются поступления страховых взносов (рисунок10)

тыс. руб. – составили бы страховые взносы.

тыс. руб. – составили бы страховые взносы.

- предполагаемый уровень выплат.

- предполагаемый уровень выплат.

Рисунок 11-Средняя выплата

Рисунок 12-Средняя страховая сумма

Одним из показателей, влияющим на снижение уровня выплат, является опережающий рост средней страховой суммы над средней выплатой. Средняя страховая сумма возросла на 64,5%(рисунок12), а выплата на 56,3%. (рисунок11)Что скорее всего связано с инфляционными процессами и условиями выплаты страхового возмещения исходя из меньших страховых сумм.

В целом можно сказать, что портфель компании на 31.12.2004 года является достаточно сбалансированным. У компании есть возможность снижения тарифных ставок по данному виду страхования, так как фактическая нетто-ставка намного ниже залицензированной. Необходимо держать ситуацию на контроле и принимать меры по стабилизации показателей портфеля, иначе, при сохранении тенденции роста тарифной ставки компания может стать неконкурентоспособной, а это, в свою очередь, приведет к потере договоров, росту частоты выплат и т.д.

Для определения минимально возможной в сложившейся ситуации тарифной ставки рассчитаем прогнозируемый на 2004 год тариф и сравним его со средним тарифом за 2003 год.

Воспользуемся Методикой расчета тарифных ставок по массовым рисковым видам страхования. Определение прогнозируемого тарифа производится на основе страховой статистики за 5 лет (в данном случае за 2000, 2001, 2002, 2003, 2004, годы) с учетом прогнозируемого уровня убыточности на 2005 год. Прогнозируемый уровень убыточности рассчитывается с использованием модели линейного тренда, согласно которой фактические данные по убыточности страховой суммы выравниваются на основе линейного уравнения:

Yi = Ao + A1 х i

Исходные данные для расчета параметров Ао м А1 представлены в таблице 6.

Таблица 6 Исходные данные

| Годы | I | Yi | Yi х i | i(2) |

| 2000 | 1 | 0,25 | 0,25 | 1 |

| 2001 | 2 | 0,22 | 0,44 | 4 |

| 2002 | 3 | 0,22 | 0,66 | 9 |

| 2003 | 4 | 0,26 | 1,02 | 16 |

| 2004 | 5 | 0,24 | 1,20 | 25 |

| Сумма | 15 | 1,19 | 3,57 | 55 |

Составляем систему уравнений для расчета параметров Ао и А1:

Ао х 5 + А1 х 15 = 1,19

Ао х 15 + А1 х 55= 357

Решая систему уравнений, находим Ао; А1 и ожидаемую на 2005 год убыточность g6 = Ао + А1 х 6

Полученные данные представлены в таблице 7.

Таблица –7-Данные для нахождения убыточности

| Ао | Аi | g6 |

| 0.237 | 0.011 | 0.243 |

Находим вспомогательные параметры для определения среднеквадратического отклонения q(таблица 8).

Таблица8-Параметры для определения среднеквадратичного отклонения

| Yi | Yi х I | (Y – Yi) | (Yi – Y i)2 |

| 0.25 | 0,238 | 0,012 | 0,000144 |

| 0.22 | 0,239 | -0,019 | 0,000361 |

| 0.22 | 0,240 | 0,02 | 0,0004 |

| 0.26 | 0,241 | 0,019 | 0,000361 |

| 0.24 | 0,242 | 0,002 | 0,000004 |

| Сумма | 0,00127 |

Q =

Найдя среднеквадратичное отклонение q, рассчитываем нетто-ставку

Фактическая структура тарифной ставки в 2005 году по данному виду такова:

Нетто-ставка – 37,39%

РПМ и РПБ – 2%, где РПМ – резерв предупредительных мероприятий, РПБ – комиссионное вознаграждение агента – 20%.

Накладные расходы, падающие на данный вид страхования 3160 рублей или 34,5% от суммы полученных взносов.

Таким образом, фактическая ставка составляет 93,89%. Следовательно, страховая компания не укладывается в нагрузку, происходит дотация нагрузки данного вида за счет нетто-ставки.

Итак, мы пришли к выводу о том, что компании необходимо принимать срочные меры по сокращению нагрузки данного вида страхования. Можно порекомендовать следующее:

1. Рассмотреть возможность снижения комиссионного вознаграждения агента.

При невозможности проведения мероприятия, в первом пункте, из-за сложившейся ситуации на страховом рынке (жесткая конкуренция – возможность перехода агента в другую компанию), особое внимание уделить накладным расходам.

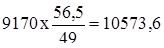

2. Приложить максимум усилий, чтобы довести размер брутто-премии составил 10573,6 рублей. В этом случае компания уложится в установленную нагрузку (51 %).

2+20+34,5=56,5 – фактическая нагрузка;

рублей.

рублей.

Планирование организации

Планово-экономическая работа проводится в соответствии с Методическими указаниями по планированию поступления страховых платежей.

Задачей планирования поступления страховых платежей является организация работы страхового отдела, инспекторов и страховых агентов в направлении широкого развития всех видов страхования и прибыльной работы страхового отдела.

Для правильной организации планирования поступления страховых платежей систематически изучаются экономические условия района, в котором расположен страховой отдел, основные показатели деятельности, осуществляются контроль за работой отдела, организуя проведение необходимых мероприятий по выполнению ими установленных планов.

Планирование осуществляется в годовом и квартальном разрезах.

В годовом плане предусматриваются:

Доходы - страховые взносы по договорам страхования, премия по рискам, принятым в перестрахование, комиссионное вознаграждение по рискам, переданным в перестрахование, полученное возмещение доли убытков по рискам, переданным в перестрахование, изменение резерва по страхованию жизни, изменение технических резервов, доходы по инвестициям, прочие доходы.

Расходы - страховые выплаты, премии по рискам, переданным в перестрахование, уплаченное комиссионное вознаграждение по рискам, принятым в перестрахование, возмещение доли убытков, уплаченных по рискам, принятым в перестрахование, изменение резерва незаработанной премии, расходы на ведение дела и т.д.

Проекты планов поступления страховых платежей составляются по каждому виду страхования на год и на каждый квартал.

При расчете плана необходимо проанализировать темпы поступления платежей за истекшие периоды, не допуская при определении планов для отделов снижения достигнутых темпов. Особое значение приобретает при установлении плана развития страхования работа по определению ожидаемых результатов деятельности страховых органов за период, предшествующий планируемому.

Для расчета квартальных контрольных цифр поступления страховых премий используются следующие методы:

- задания по поступлению страховых премий для агентов прогнозируются с учетом поступления премий за счет возобновления договоров страхования, срок которых истекает в прогнозируемом квартале, увеличения поступления премий за счет дальнейшего увеличения страховых сумм по видам страхования и заключения новых договоров. Корректировка должна проводится дифференцированно, с учетом имеющихся на агентском участке возможностей дальнейшего развития данного вида: низкий процент охвата, недобор платежей в предыдущих кварталах. Большой прирост должен устанавливаться по участкам, где слабее развито добровольное страхование и относительно меньший прирост по тем участкам, где уровень развития страхования выше (приложения А).

За ходом выполнения квартальных контрольных цифр поступления страховых премий ведется анализ. Проводится сравнение поступления страховых премий с соответствующим периодом прошлого года. Для обеспечения выполнения контрольных цифр по добровольным видам страхования и в целях выявления неиспользованных резервов дальнейшего развития отдельных видов страхования ведется анализ показателей (средних страховых сумм, действующих договоров и т.д.).

|

из

5.00

|

Обсуждение в статье: Анализ страхового портфеля по страхованию домашнего имущества |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы