|

Главная |

Коэффициенты финансовой устойчивости

|

из

5.00

|

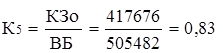

5) Коэффициент отношения общей задолженности предприятия к активу баланса (К5) рассчитывается по формуле:

где КЗо - общая кредиторская задолженность предприятия, т.е. сумма его краткосрочных и долгосрочных обязательств (ф. №1 Стр.590 + стр.690 - стр.640 - стр.650), тыс. руб.;

ВБ - валюта баланса, т.е. итог актива баланса (ф. №1 Стр.300);

Нормативное значение К5  0,35. Для того, чтобы К5 соответствовал нормативу, необходимо:

0,35. Для того, чтобы К5 соответствовал нормативу, необходимо:

. уменьшить общую кредиторскую задолженность предприятия

КЗн =  =

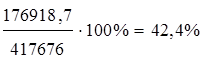

=  = 176918,7 тыс. руб.

= 176918,7 тыс. руб.

Сумма уменьшения =КЗо - КЗн =417676 - 176918,7 = 240757,3 тыс. руб.

% уменьшения =

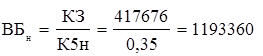

. или увеличить валюту баланса

тыс. руб.

тыс. руб.

Сумма увеличения = ВБн - ВБо = 1193360 - 505482 = 687878 тыс. руб.

% увеличения =

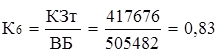

) Коэффициент отношения текущей задолженности к итогу актива баланса (К6) рассчитывается по формуле:

где КЗт - текущая кредиторская задолженность предприятия, т.е. сумма краткосрочных обязательств (ф. №1 Стр.690 - стр.640 - стр.650), тыс. руб.;

ВБ - валюта баланса, т.е. итог актива баланса (ф. №1 Стр.300), тыс. руб.;

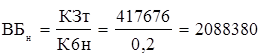

Нормативное значение К6 0,2. Для того, чтобы К6 соответствовал нормативу, необходимо:

. уменьшить текущую кредиторскую задолженность предприятия

КЗтн =  =

=  = 101096,4 тыс. руб.

= 101096,4 тыс. руб.

Сумма уменьшения =КЗто - КЗтн =417676 - 101096,4 = 316579,6 тыс. руб.

% уменьшения =

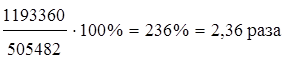

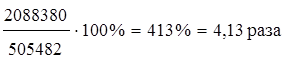

. или увеличить валюту баланса

тыс. руб.

тыс. руб.

Сумма увеличения = ВБн - ВБо = 2088380 - 505482 = 1582898 тыс. руб.

% увеличения =

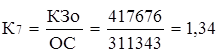

) Коэффициент отношения общей задолженности к стоимости основных средств (К7) рассчитывается по формуле:

где КЗо - общая кредиторская задолженность предприятия, т.е. сумма его краткосрочных и долгосрочных обязательств (ф. №1 Стр.590 + стр.690 - стр.640 - стр.650), тыс. руб. ОС - основные средства предприятия (ф. №1 Стр.120), тыс. руб. Нормативное значение К7 0,6. Для того, чтобы К6 соответствовал нормативу, необходимо:

. уменьшить общую кредиторскую задолженность предприятия

КЗн =  =

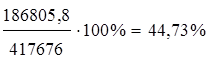

=  = 186805,8 тыс. руб.

= 186805,8 тыс. руб.

Сумма уменьшения =КЗо - КЗн =417676 - 186805,8 = 230870,2 тыс. руб.

% уменьшения =

. или увеличить основные средства предприятия

тыс. руб.

тыс. руб.

Сумма увеличения = ОСн - ОСо = 696126,67 - 311343= 384783,67 тыс. руб.

% увеличения =

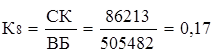

) Коэффициент автономии (К8) рассчитывается по формуле:

где СК - собственный капитал предприятия (ф. №1 Стр.490), тыс. руб.;

ВБ - валюта баланса, т.е. итог пассива баланса (ф. №1 Стр.700);

Нормативное значение К8  0,7. Для того чтобы К8 соответствовал нормативу, необходимо:

0,7. Для того чтобы К8 соответствовал нормативу, необходимо:

. увеличить собственный капитал предприятия

СКн =  =

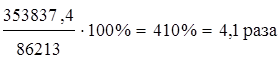

=  = 353837,4 тыс. руб.

= 353837,4 тыс. руб.

Сумма увеличения =СКн - СКо =353837,4 - 86213 = 267624,4 тыс. руб.

% увеличения =

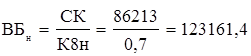

. или уменьшить валюту баланса

тыс. руб.

тыс. руб.

Сумма уменьшения = ВБо - ВБн = 505482 - 123161,4 = 382320,6 тыс. руб.

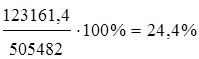

% уменьшения =

Анализ рассчитанных коэффициентов позволяет сделать вывод, что у предприятия недостаточно собственного капитала для обеспечения его финансовой устойчивости и указывает на достаточную зависимость предприятия от привлечения внешних источников финансирования.

|

из

5.00

|

Обсуждение в статье: Коэффициенты финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы