|

Главная |

Коэффициенты рентабельности

|

из

5.00

|

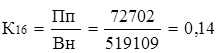

16) Коэффициент рентабельности (К16) рассчитывается по формуле:

где Пп - прибыль от продаж (ф. №2 Стр.050), тыс. руб.;

Вн - выручка нетто (ф. №2 Стр.010), тыс. руб.;

Нормативное значение К16  0,12 - соответствует нормативу.

0,12 - соответствует нормативу.

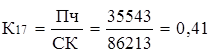

) Коэффициент рентабельности собственного капитала (К17) рассчитывается по формуле:

где Пч - чистая прибыль предприятия (ф. №2), тыс. руб.;

СК - собственный капитал (ф. №1 Стр.490), тыс. руб.;

Нормативное значение К16  0,1 - соответствует нормативу.

0,1 - соответствует нормативу.

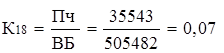

) Коэффициент рентабельности активов (К18) рассчитывается по формуле:

где Пч - чистая прибыль предприятия (ф. №2), тыс. руб.;

ВБ - валюта баланса (ф. №1 Стр.300), тыс. руб.;

Нормативное значение К16 0,05 - соответствует нормативу.

Рассчитанные коэффициенты позволяют сделать следующие выводы: рентабельность продаж соответствует нормативному значению, что свидетельствует об эффективности производственной и сбытовой деятельности предприятия.

Рентабельность собственного капитала и активов предприятия соответствуют нормативному значению, что свидетельствует об эффективности использования имущества предприятия.

Для оценки влияния операционного и финансового рычага, делаем следующие расчеты:

Постоянные расходы в отчетном периоде определяются как произведение полной себестоимости на удельную величину постоянных затрат.

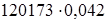

Полная себестоимость складывается из себестоимости продаж (ф. №2 Стр.020) + Коммерческие расходы (ф. №2 Стр.030) + Управленческие расходы (ф. №2 Стр.040).

Полная себестоимость = 323234 + 120173 = 443407 тыс. руб.

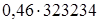

Постоянные затраты = 443407 ×0,46= 203967 тыс. руб.

Переменные затраты = Полная себестоимость - Постоянные затраты = =443407 - 203967= 239440 тыс. руб.

Переменные затраты (удельные) = Переменные затраты / Объем добычи угля =239440/1140 = 210 руб.

Эффект операционного рычага:

где ВМ - валовая маржа, как разница между выручкой от реализации продукции (В) и переменными расходами (Рпер), тыс. руб.;

Пр. - прибыль от реализации продукции, тыс. руб.

Эффект финансового рычага:

где СНП - действующая ставка налога на прибыль, доли ед.;

Rа - рентабельность активов, %;

СПС - средняя процентная ставка по заемным средствам, %;

ЗС - заемные средства организации, включающие долгосрочные (ф. №1 Стр.590) и краткосрочные обязательства (ф. №1 Стр.690 - стр.640 -

стр.650), тыс. руб.;

СС - собственные средства организации (ф. №1 Стр.490), тыс. руб.

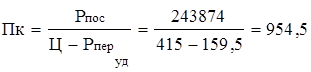

Основные параметры безубыточности:

1) критический или минимальный безубыточный размер производства продукции в стоимостном выражении (порог рентабельности)

тыс. руб.

тыс. руб.

где Рпос - постоянные расходы, тыс. руб.;

Рпер - переменные расходы, тыс. руб.;

В - выручка предприятия, тыс. руб.

2) критический или минимальный безубыточный размер производства продукции в натуральном выражении

тыс. т.

тыс. т.

где Ц - цена единицы продукции, руб.;

Рперуд - переменные удельные расходы, т.е. переменные расходы в расчете на единицу продукции, руб.

Запас финансовой прочности:

ЗПФ1 = В - ПР = 519109 - 396141 = 122968 тыс. руб.

где ЗПФ1 - запас финансовой прочности в стоимостном выражении, тыс. руб.;

ЗПФ2 - запас финансовой прочности в процентом выражении, %.

Таким образом, отрицательное значение эффекта финансового рычага (-18,4) позволяет сделать вывод о том, что такое заимствование не выгодно. При наращивании заемных средств издержки по обслуживанию долга "утяжеляют" среднюю расчетную ставку процента, что приводит к сокращению дифференциала. Операционный анализ показал, что с изменением выручки от реализации прибыль изменится в 3,69 раза. При пороге рентабельности 396141 тыс. руб. объем производства равен 954,5 тыс. тонн и предприятие не имеет убытков, но еще не имеет и прибыли.

В случае изменения ситуации на рынке, предприятие может уменьшить размер производства продукции до критического выпуска на 122968 тыс. руб.

2.3 Финансово-экономические расчеты по плановому периоду

Для заполнения табл.1 (приложение 1) рассчитываются следующие показатели:

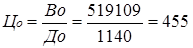

а) исходное значение цены реализации одной тонны угля (Ц0):

руб.

руб.

где В0 - исходное значение выручки от продажи продукции (ф. №2 Стр.010), тыс. р.;

Д0 - исходное значение добычи угля в натуральном выражении, тыс. т.

б) плановое значение добычи угля в натуральном выражении (Д1):

тыс. т.

тыс. т.

где Тпр - темп прироста добычи угля, доли ед.

в) плановое значение выручки от продажи продукции (В1):

В1 =  =

=  = 537355 тыс. руб.

= 537355 тыс. руб.

г) плановое значение постоянных расходов (Рпос0):

Рпос п =  =

=  = 148687 тыс. руб.

= 148687 тыс. руб.

д) абсолютное изменение (снижение) расчетного значения коммерческих расходов по сравнению с их исходным значением:

Рк =

Рк =  =

=  =5047 тыс. руб.

=5047 тыс. руб.

е) абсолютное изменение (снижение) расчетного значения внереализационных расходов по сравнению с их исходным значением:

Рв=  =

=  =2941 тыс. руб.

=2941 тыс. руб.

ж) плановое значение переменных расходов (Рпер0):

Рпер0 =  =

=  = 150546 тыс. руб.

= 150546 тыс. руб.

Рпер1 =Себестоимость (отч) - Рпос п = 323234 - 148687 = 174547 тыс. руб.

з) плановое значение себестоимости:

Со = Рпос п + Рпер0 = 148687 + 150546 = 299233 тыс. руб.

|

из

5.00

|

Обсуждение в статье: Коэффициенты рентабельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы