|

Главная |

Анализ конкурентной структуры отрасли

|

из

5.00

|

Для оценки конкурентных позиций и возможностей соперничающих компаний проводится конкурентный анализ, включающий четыре основных направления (рисунок 7.1).

Первым направлением конкурентного анализа является анализ конкурентной структуры отрасли, представим его подробную характеристику.

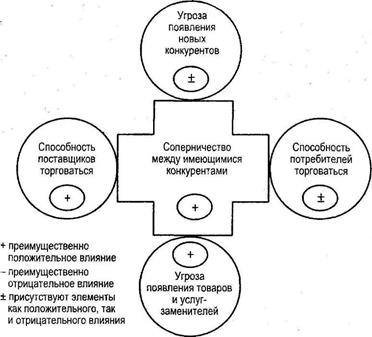

Привлекательность и прибыльность отрасли зависят от ее конкурентной структуры, которая, по М. Портеру [73], определяется рядом составляющих (рисунок 7.2).

Представленные на рисунке 7.2 пять конкурентных сил определяют прибыльность отрасли и на этой основе степень ее привлекательности, потому что они влияют на цены, которые устанавливают отраслевые фирмы, на расходы, необходимые для осуществления данной деятельности и на размеры капиталовложений, необходимые для поддержания высокого уровня конкурентоспособности.

Конкурентная сила «Угроза появления новых конкурентов». Появление в отрасли новых конкурентов влечет за собой обострение конкуренции, поскольку происходит перераспределение рыночных долей фирм-участников отраслевого рынка, что приводит к уменьшению отраслевых цен и снижению рентабельности. Острота проявления

данной конкурентной силы зависит от наличия в отрасли реальных источников возникновения новых фирм, уровня отраслевых барьеров «входа-выхода» и реакции предприятий на появление новых конкурентов.

Рис. 7.2. Пять сил, определяющих конкурентную структуру отрасли [73]

Рис. 7.2. Пять сил, определяющих конкурентную структуру отрасли [73]

|

В связи с этим анализ угрозы появления новых конкурентов целесообразно производить, в первую очередь, посредством исследования источников возникновения в отрасли новых фирм, представленных на рисунке 7.3.

Анализ барьеров «входа-выхода» опирается на классификацию барьеров, согласно которой существует два типа входных барьеров:

• стратегические, зависящие от поведения фирм отрасли;

• нестратегические, связанные с фундаментальными условиями функционирования отрасли [ 1 ].

Рис. 7.3. Источники возникновения новых фирм [81 ]

Рис. 7.3. Источники возникновения новых фирм [81 ]

|

Нестратегические барьеры в свою очередь Чшеют три основные разновидности:

• административные («правительственные»);

• гражданские — альтернативная форма административным барьерам, связанная, главным образом, с деятельностью профессиональных объединений фирм;

• социально-экономические [1].

Примеры барьеров «входа-выхода» показаны в таблице 7.1.

Таблица 7. /

Примеры отраслевых барьеров «входа-выхода»

|

Конкурентная сила «Способность поставщиков торговаться». Мощные поставщики, торгуясь, повышают цены

на поставляемые ресурсы. При этом уменьшается потенциал отраслевой прибыли, которая плавно перетекает в отрасль поставщиков. Условия, при которых действие этой конкурентной силы ощутимо:

• небольшое количество поставщиков;

• отрасль потребляет незначительную часть продукции, производимой поставщиками;

• поставляемая продукция играет важную роль в конечном изделии, выпускаемом отраслевым предприятием;

• отсутствие эффективных заменителей поставляемой продукции;

• высокая степень дифференцированное™ поставляемой продукции;

• низкий уровень вертикальной интеграции производства у потребителя (т.е. в анализируемой отрасли) [3].

Конкурентная сила «Способность покупателей торговаться». Мощные потребители, торгуясь, сбивают цены на отраслевые товары, что снижает степень привлекательности отрасли и способствует переливу позиционной отраслевой прибыли к покупателям. При этом к покупателям в данной модели относятся и торговые посредники, с которыми контактируют отраслевые предприятия. Сила воздействия покупателей весьма ощутима при следующих условиях:

• потребители приобретают большую часть продукции, производимой предприятием отрасли. В связи с этим возникает давление на предприятие, обусловленное угрозой уменьшения объема закупок;

• приобретаемая продукция составляет значительную часть бюджета потребителя. При этом он становится чувствительным к изменению цен;

• высокая степень стандартизации продукции, облегчающая переключение потребителя от одного производителя на другого;

• потребители представляют собой низкорентабельные производства или состоят из физических лиц, имеющих небольшие доходы. Повышается эластичность спроса по цене;

• высокая степень вертикальной интеграции производства у потребителя;

• приобретаемая продукция не оказывает существенного влияния на качество конечной продукции, производимой потребителем. Потребителя не очень интересует качество продукции, поэтому он становится более чувствителен к ее цене;

• потребитель имеет обширную информацию о продукции, производимой в отрасли. При этом увеличивается возможный выбор и за счет этого обостряется конкуренция в отрасли;

• высокая степень организации потребителей: наличие союзов потребителей, специальной прессы, законов о правах потребителей и т. п. [3].

Конкурентная сила «Угроза появления товаров и услуг- заменителей». Товары-субституты (товары-заменители) ограничивают цену отраслевых фирм, поскольку более высокие цены будут способствовать переключению покупателя на товары-заменители, что приведет к снижению объемов производства в отрасли. Эта конкурентная сила увеличивается при следующих условиях:

• на товарном рынке присутствует большое количество эффективных заменителей производимого товара;

• объем производства товаров-заменителей достаточно высок;

• разница в ценах между изделием-оригиналом и това- рами-заменителями в пользу последних [3].

Конкурентная сила «Соперничество между имеющимися конкурентами» снижает прибыльность отрасли, поскольку для сохранения конкурентоспособности приходится увеличивать расходы на рекламу, организацию сбыта, научно- исследовательские и опытно-конструкторские разработки (НИОКР) или же снижать цену, при этом отраслевая позиционная прибыль перетекает к покупателю.

Соотношение каждой из пяти конкурентных сил меняется от отрасли к отрасли и предопределяет, в конечном счете, привлекательность и прибыльность отраслей. В отраслях, в которых действие конкурентных сил проявляется благоприятно (например, в производстве безалкогольных напитков, промышленных компьютеров, в торговле программным обеспечением, в производстве лекарственных препаратов или косметики), многочисленные конкуренты могут получать высокие прибыли от вложенного капитала. В тех же отраслях, где одна или несколько сил действуют неблагоприятно (например, в производстве резины, алюминия, многих металлоизделий, полупроводниковых приборов и персональных компьютеров), очень немногим фирмам удается долгое время сохранять высокие прибыли [73].

Представим примеры анализа конкурентной структуры отрасли.

Пример 1

Объектом исследования выбрано перопуховое производство, которое в дальнейшем, основываясь на определении отрасли М. Портера[6], будем называть отраслью. Российская перо-пуховая отрасль является относительно молодой отраслью. Интенсивное ее развитие началось лишь в конце 80-х гг. прошлого столетия.

Перо-пуховые изделия входят в перечень важнейших товаров народного потребления. Перо-пуховое сырье по стоимости относится к наиболее доступным натуральным материалам, что делает возможным его практическое использование при производстве многих видов товаров широкого потребления: подушки, одеяла, матрацы, спальные мешки, бытовая, спортивная и специальная одежда, специальное и спортивное снаряжение, утепленная обувь и др.

В Российской Федерации наблюдается высокая потребность в бытовой и специальной утепленной одежде, теплых постельных принадлежностях, так как большая часть территории страны характеризуется довольно холодным климатом. Развитие зимних видов спорта, туризма, альпинизма также требуют создания дешевого, но надежного спортивного снаряжения.

Традиционно отраслевой анализ базируется на исследовании конкурентной структуры отрасли, в основе которого лежат теоретические положения М. Портера о существовании пяти конкурентных сил: способность поставщиков торговаться, способность покупателей торговаться, угроза появления товаров и услуг-заменителей, соперничество между имеющимися конкурентами, угроза появления новых конкурентов. Анализ конкурентной структуры отрасли позволяет исследовать среду, формирующую конкурентные преимущества отрасли.

Представим характеристику каждой конкурентной силы применительно к перопуховой отрасли.

Способность поставщиков торговаться

При изучении конкурентной структуры отрасли речь должна идти о поставщиках специализированных для данной отрасли ресурсов, а также о поставщиках общих ресурсов с высоким уровнем потребления предприятиями отрасли. Для перопуховой отрасли такими поставщиками являются поставщики сырья, пухонепроницаемых материалов, оборудования для переработки сырья и производства швейных изделий, химические средства для обработки сырья.

В условиях перехода к рынку ситуация в птицеперерабатывающей промышленности (отрасли, поставляющие сырье) существенно изменилась. Произошло резкое сокращение поголовья птицы и традиционного для перои- спользуюших предприятий источника получения сырья — птицефабрик. Многие из них полностью остановлены. Перопуховые предприятия лишились при этом централизованных поставок сырья, что привело к существенной недогруженное™ их мощностей. Усиливается конкуренция между перопуховыми предприятиями за источники сырья, что способствует усилению воздействия силы поставщиков на отрасль.

Перо-пуховое сырье рассматривается птицефабриками как вторичный продукт птицеводства. Основная специализация их производства — мясо птицы. Отсюда невысокая значимость предприятий перопуховой отрасли для поставщиков сырья, что также усиливает их влияние на предприятия отрасли. В то же время на мировом рынке стоимость сырья водоплавающей птицы имеет максимальную долю в стоимости всех продуктов птицеводства.

Крупные предприятия перопуховой отрасли в условиях узости имеющейся сырьевой базы довольно успешно*осу- ществляют переднюю интеграцию, внедряясь в отрасль птицеводства. В частности, собственную сырьевую базу имеют ЗАО «Даргез» (гусиная птицефабрика в г. Новосибирске), ООО «ТДМ» (Пятницкий гусиный комплекс в Подмосковье) и др. Подобный опыт достаточно широко распространен в китайской перопуховой отрасли.

Ввиду недостаточной представленности на российском рынке отечественных пухонепроницаемых тканей необходимого уровня качества имеющаяся потребность в этих материалах удовлетворяется преимущественно за счет импорта. На российском рынке наблюдается острая конкуренция импортных тканей: ткани европейских компаний (наиболее известна бельгийская фирма «Сафинал»), Китая, Южной Кореи, Японии, Индии и Турции.

Импортная ориентация в обеспечении материалами отечественных перопуховых предприятий отрицательно влияет на прибыльность отрасли в целом, при этом ухудшается конкурентная структура отрасли.

При обеспечении предприятий отрасли химическими средствами обработки сырья наряду с отечественными средствами широко используются импортные химикаты. Необходимость использования при производстве высококачественных перопуховых изделий импортных химических средств снижает уровень прибыльности отрасли.

При обеспечении предприятий оборудованием для переработки перопухового сырья и производства постельных принадлежностей отечественной перопуховой отраслью изначально использовалось преимущественно импортное оборудование германских фирм «ЛОРХ» и «ИВКА» (комплексные автоматизированные линии). Небольшие предприятия оснащались отечественным некомплектным оборудованием. В последние годы интенсивно развивается отрасль производства перерабатывающего оборудования в Китае.

Таким образом, совокупное действие силы поставщиков на конкурентную структуру отрасли в целом можно охарактеризовать как неблагоприятное, уменьшающее степень привлекательности отрасли и уровень ее прибыльности.

Способность покупателей торговаться

Потребителями перопуховых изделий выступают:

• сегмент специальной одежды и снаряжения: предприятия нефтяной, газовой отрасли, горнодобывающей и лесоперерабатывающей промышленности,

строительной индустрии, хладокомбинаты, Министерство внутренних дел, МЧС России и др.;

• сегмент одежды и снаряжения для экстремальных условий эксплуатации: организации и частные лица, представляющие экстремальные виды спорта и туризма, научные экспедиции, МЧС РФ;

• сегмент спортивной одежды и снаряжения: спортивные организации и частные лица, занимающиеся спортом и зимними видами туризма;

• сегмент бытовой одежды: рынок конечных потребителей;

• сегмент постельных принадлежностей: рынок конечных потребителей и корпоративный сектор (гостиничное хозяйство, учреждения здравоохранения, дома отдыха, туристические базы, организации и учреждения Министерства образования и науки РФ, МЧС России и др.).

Отечественная перопуховая отрасль является сравнительно молодой отраслью. Для отраслей, начинающих свое развитие, характерно предпочтение внутреннему спросу. Внутренняя ориентация прослеживается и в данной отрасли.

В Российской Федерации спрос на перопуховую продукцию характеризуется и довольно высокой потенциальной емкостью, и большими темпами роста, причем вко- рость роста спроса по степени положительного влияния на конкурентную структуру отрасли следует оценить даже выше его абсолютного выражения. Рост спроса на бытовую и спортивную одежду в последние годы подкрепляется и благоприятными тенденциями моды.

Чувствительность потребителей к ценам на отечественном потребительском рынке в целом достаточно высокая, что снижает потенциал прибыльности отрасли. Исключение составляют лишь особо сложные перопуховые изделия: одежда и снаряжение для экстремальных условий эксплуатации, специальная одежда для нефтяной и газовой отрасли. В то же время именно потребители топливно- энергетического комплекса являются самыми мощными, способными диктовать свои условия в силу высокой концентрации производства в этих отраслях. Кроме того, они могут легко переключаться с одной фирмы отрасли на другую. Эти факторы препятствуют развитию ценовой неэластичности спроса.

Следует отметить низкую интенсивность потребления отраслевого продукта на сегменте постельных принадлежностей. Спрос на данную продукцию с точки зрения «требовательности» можно назвать пока только формирующимся. Необходимо проведение политики популяризации данных изделий и улучшения культуры их потребления. В Западных странах, в отличие от России, подушки и одеяла меняют не от поколения к поколению, а каждые два-три года. При этом очень придирчиво относятся к наполнителю этих изделий, поскольку человек более трети жизни проводит в их окружении. Куриное сырье практически не признается.

Наиболее требовательными покупателями перопухо- вого рынка являются корпоративные покупатели, особенно отчетливо это проявляется на рынке специальной одежды и снаряжения, а также изделий для экстремаль! ibix условий эксплуатации. Высокая требовательность со стороны спроса улучшает конкурентную струкгуру отрасли

При оценке способности потребителей торговаться М. Портер предлагает учитывать и торговых посредников.

На конкурентную структуру перопуховой отрасли оказывают довольно заметное влияние торговые посредники. Обусловлено это объективной ориентацией отечественных перопуховых предприятий на межрегиональные рынки сбыта. Несмотря на то, что в России пока не проявилась сильная консолидация каналов сбыта товаров, имеющая место в ряде развитых стран мира и усиливающая воздействие посредников на отрасль, влияние торговых посредников на структуру отрасли довольно ощутимо. Недостаточно высокий уровень развития торгового посредничества в стране способствовал формированию собственной розничной торговой сети на крупных перо- пуховых предприятиях (ООО «ТДМ», ЗАО «Труд», ПТО «Даргез» и др.).

Угроза появления товаров и услуг-заменителей

Со стороны товаров-заменителей прямую конкуренцию перопуховым товарам составляют изделия с натуральными наполнителями: шерстяные волокна (козья, верблюжья, овечья шерсть), шелковые волокна, хлопковые волокна (в том числе капок — древнейшая техническая культура, для получения I кг ценного наполнителя собирают семена с 250 растений), рисовые отруби, гречишная шелуха (изделия появились и очень популярны в Японии).

Большинство товаров-заменителей с натуральными наполнителями превышают по стоимости перопуховые товары либо находятся с ними в том же ценовом диапазоне. Кроме того, они менее доступны массовому потребителю ввиду ограниченности производства.

Современные высококачественные синтетические наполнители не могут обеспечить всего комплекса полезных свойств пуха и пера водоплавающих птиц. Однако по отдельным характеристикам (теплоизоляция, упругость, гигроскопичность) они приближаются к этому натуральному материалу. Синтетические наполнители выпускаются в виде искусственного пуха и нетканых материалов. Основное их преимущество — низкая стоимость по сравнению с натуральными материалами.

Главным преимуществом товаров-заменителей перо- пуховых изделий считается гипоаллергенность. Однако это лишь субъективное преимущество. Еще в средине 70-х годов прошлого столетия результаты исследований, проводимых в США и Центральной Европе, показали, что перопуховые постельные принадлежности не вредны для людей, страдающих аллергией на домашних пылевых клещей. Данная продукция выпускается из очень плотных тканей, непроницаемых для клешей пыли, асам наполнитель подвергается соответствующей обработке. Вероятность появления пылевого клеща в перопуховых изделиях в 8 раз ниже, чем в изделиях с синтетическими наполнителями.

Следует отметить, что многие отечественные производители перо-пуховых изделий, в том числе крупнейшие из них: ЗАО «Даргез», ЗАО «Труд», ЗАО «Славянский пух», ООО «ТДМ», помимо основной специализации, занимаются и изготовлением товаров-заменителей, т.е. проникают в смежные отрасли. Это характерно не только для отечественной перопуховой отрасли, но и отражает мировой опыт развития перопуховой индустрии. В частности, смешанную специализацию имеют большинство перопуховых предприятий Китая, Канады, США, Великобритании, Германии и других стран. При этом в перопуховой отрасли уменьшается острота конкуренции со стороны товаров-заменителей.

В силу сложности процесса переработки перопухового сырья и технологии производства изделий из него предприятия — производители товаров-заменителей не могут столь же легко внедряться в перопуховую отрасль, что также способствует снижению конкуренции со стороны товаров-заменителей.

Соперничество между имеющимися конкурентами

В отечественной перопуховой отрасли функционируют многочисленные предприятия, как правило, малые и средние. Число крупных предприятий ограничено. В силу высокой потенциальной емкости рынка и темпов роста отрасли интенсивность конкуренции внутри отрасли не столь высока. Соперничество между конкурентами остается умеренным и сосредоточено не на сбивании цен, которое снижает уровень прибыльности отрасли в целом, а на других переменных факторах, обеспечивающих более полное удовлетворение определенных запросов потребителей, повышение качества продукции, уровня ее дизайна и функциональности.

Рынок перопуховой продукции сегментирован по видам продукции, ее назначению, стоимостным параметрам, что способствует смягчению конкуренции внутри отрасли.

В отрасли преобладают предприятия смешанной специализации, причем как в рамках номенклатуры перопуховой продукции, так и товаров-заменителей.

Степень координации усилий производителей отрасли невысокая. Интеграционные процессы развиваются достаточно слабо. Превалирует передняя интеграция — объединение усилий производителей и переработчиков сырья.

Угроза появления новых конкурентов

Данная сила характеризуется высотой барьеров «входа- выхода» отрасли, а также наличием источников возникновения новых фирм.

В качестве барьеров «входа» в отрасль новых фирм можно рассматривать затрудненность доступа к традиционным источникам сырья перопуховых предприятий; устойчивость связей поставщик-потребитель, посредник- потребитель (как при обеспечении сырьем, так и основных и вспомогательных материалов); консерватизм существующей системы поставок на российский рынок специальных химических средств обработки сырья; сложность приобретения специализированного импортного оборудования по переработке сырья.

Технологические посредники по переработке сырья снижают высоту барьеров «входа-выхода» из отрасли, поскольку именно посредники оснащены дорогостоящим узкоспециализированным перерабатывающим оборудованием, имеют кадры, обладающие специальными профессиональными навыками. При этом повышается мобильность перопуховых предприятий. Они легко могут быть перепрофилированы на выпуск другой швейной продукции.

Высокий уровень развития научно-технического посредничества при тесной связи посредников с предприятиями отрасли обеспечивает защищенность отраслевых технологий, способов организации производства, «ноу-хау», способствует совершенствованию нормативного обеспечения отрасли. Все это поднимает планку высоты барьеров «входа» в отрасль. Однако ввиду того, что в настоящее время объекты специализированной инфраструктуры в отечественной перопуховой отрасли только начинают формироваться, воздвигаемые ими барьеры «входа-выхода» невысоки.

В качестве барьеров «входа» в отрасль выступает относительно высокая потребность в инвестициях (прежде всего на организацию собственного участка переработки сырья), необходимость приобретения специальных знаний и квалификации. Перопуховое сырье долгое время не использовалось в промышленных масштабах в силу сложности технологического процесса его переработки, требующего создания специального оборудования и особых химических средств обработки сырья. Оборудование перерабатывающего участка практически не имеет альтернатив его использования. Это является барьером выхода из отрасли.

Высокий потенциал расширения спроса и степень привлекательности рынка продукции отрасли способствуют проникновению в нее новых фирм. Однако это практически не снижает прибыльности отрасли ввиду того, что данный рынок далек от насыщения. В то же время интенсивность внутриотраслевой конкуренции возрастает.

Дифференцированность отраслевого продукта также способствует возникновению в отрасли новых фирм.

Относительно источников возникновения новых фирм можно сказать, что серьезным источником возникновения в отрасли новых фирм можно считать поставщиков (преимущественно отечественных) специализированного оборудования по переработке перопухового сырья. Научно-технические, инжиниринговые, технологические посредники, а также специализированные посредники по информационным технологиям, лаборатории по испытанию перопухового сырья выступают достаточно мощными генераторами новых фирм в перопуховой отрасли. Вероятность создания в отрасли новых фирм бывшими высококвалифицированными специалистами отраслевых фирм в настоящее время достаточно высока, поскольку отрасль в целом является привлекательной, быстрорастущей, с высоким потенциалом прибыльности.

На рисунке 7.4 отмечен характер влияния конкурентных сил на конкурентную структуру отечественной перопуховой отрасли.

Пример 2

Представим краткий анализ конкурентной структуры отрасли строительного дизайна.

Способность поставщиков торговаться „

Со стороны поставщиков отрасли угрозы минимальны. Напротив, поддерживаются устойчивые партнерские отношения. Поставщики стремятся, чтобы их продукция использовалась в дизайн-проектах, и готовы предоставлять скидки за это до 30 %.

Способность потребителей торговаться

Потребителями услуг строительного дизайна являются как юридические, так и физические лица. На потребительском рынке представлены преимущественно люди со средним и высоким уровнем достатка. Данный сегмент не

очень чувствителен к уровню иен и предпочитает услуги высокого качества. Дизайнерские фирмы делают скидки с прейскурантных цен, главным образом, за объем оказываемых услуг и за определенную их комплектность. При расширении рынка строительного дизайна актуализируется необходимость снижения цен на дизайнерские услуг — и для того, чтобы сделать их более доступными для широких категорий индивидуальных потребителей.

Рынок корпоративных клиентов также выдерживает сложившийся уровень цен на дизайн-услуги, рассматривая его как приемлемый.

Из вышесказанного следует, что в целом данная конкурентная сила проявляется положительно. Предприятия строительного дизайна не испытывают большого давления со стороны потребителей их услуг.

Соперничество между имеющимися конкурентами На рынке услуг строительного дизайна присутствуют многочисленные конкуренты, примерно одинаковые по мощности. Данный рынок можно считать зарождающимся в нашей стране. Сегодня темпы его роста достаточно высоки. В условиях растущего рынка интенсивность конкуренции между отраслевыми предприятиями падает. В целом данная конкурентная сила благоприятно влияет на потенциал прибыльности отрасли и ее привлекательность. Угроза появления услуг-заменителей Услуги строительного дизайна не имеют альтернативных заменителей. Поэтому данная конкурентная сила не влияет на отрасль.

Угроза появления новых конкурентов До 2005 г. вход в отрасль строительного дизайна был затруднен лицензированием. В настоящее время лицензирование данного вида деятельности носит добровольный характер. В связи с этим вход в отрасль новым конкурентам значительно облегчился.

Немаловажным для этой сферы деятельности является такой фактор, как репутация. У хорошо зарекомендовавших себя отраслевых фирм гораздо больше шансов расширить свою клиентскую базу за счет рекомендации предыдущих клиентов, чем у фирм-новичков. С другой стороны, услуги солидной фирмы с именем стоят гораздо дороже услуг фирмы, пытающейся завоевать свою долю на рынке, а значит, и уровень прибыльности выше.

Для входа в отрасль фирме-новичку потребуются довольно серьезные финансовые вливания на рекламу в дорогих журналах, организацию выставок, стажировку персонала. Поскольку дизайнерские фирмы относятся, как правило, к микропредприятиям, сделать это будет весьма затруднительно.

Что касается источников возникновения новых фирм, то в силу высокой степени привлекательности данной отрасли существует большая вероятность формирования новых фирм ведущими специалистами сегодняшних отраслевых предприятий.

В целом же нужно сказать, что рассматриваемая конкурентная сила благоприятно влияет на потенциал прибыльности и степень привлекательности отрасли строительного дизайна.

На рисунке 7.5 отмечен характер влияния конкурентных сил на конкурентную структуру отечественной отрасли строительного дизайна.

7.2. Оценка интенсивности конкуренции на рынке

Важным этапом анализа конкурентной среды рынка выступает оценка уровня интенсивности конкуренции на рынке, которая включает в себя оценку степени монополизации рынка и обобщающих показателей интенсивности конкуренции на рынке. При изложении сущности и последовательности расчета данных показателей опирались на материалы [ I ].

Оенка степени монополизации рынка

Для оценки степени монополизации рынка, которая обратно пропорциональна интенсивности конкуренции, наиболее широко используются следующие показатели:

• коэффициент рыночной концентрации CR;

• индекс Херфиндаля—Хиршмана (IHH);

• коэффициент относительной концентрации;

• коэффициент энтропии;

• коэффициент Розенблюта (Холла—Тайдмана).

Рис. 7.5. Характер влияния конкурентных сил на конкурентную структуру отечественной отрасли строительного дизайна

Рис. 7.5. Характер влияния конкурентных сил на конкурентную структуру отечественной отрасли строительного дизайна

|

Коэффициент концентрации представляет собой отношение реализации (поставки) продукции определенным числом крупнейших продавцов к общему объему реализации (поставки) за соответствующий период.

На основе коэффициентов концентрации были сформированы антимонопольные количественные стандарты Министерства Юстиции США. В разных странах рассчитываются доли разного числа предприятий. В США и Франции используются четырехдольный, восьмидольный, двадцатидольный, пятидесятидольный, стодольный показатели концентрации. В Германии, Великобритании, Канаде применяют трехдольный, шестидольный, дяся- тидольный коэффициенты концентрации. В России этот показатель начали использовать в 1992 году. Для расчета применяют данные об объеме продаж трех (трехдольный), четырех (четырехдольный), шести (шестидольный), восьми (восьмидольный) крупнейших отраслевых фирм.

Например, CR4— четырехдольный показатель концентрации — характеризует общую долю четырех фирм с максимальным объемом продаж товаров на анализируемом рынке:

Данный показатель не учитывает различные варианты распределения рыночных долей фирм. В частности, он будет одинаковым и равным 80% в двух различных случаях: когда одно предприятие контролирует 11% рынка, а остальные 23 — по 1% или когда 5 предприятий владеют по 20% долей рынка. Это обстоятельство можно считать существенным недостатком показателя.

IHH — индекс Херфиндаля—Хиршмана — характеризует равномерность распределения рыночных долей фирм- операторов анализируемого рынка. Определяется по формуле:

Если индекс Херфиндаля—Хиршмана больше 0,18, речь идет высокой концентрации рынка. В этой ситуации требуется вмешательство государства для нормализации конкурентной среды рынка.

По степени концентрации выделяют три типа рынка. В основы такого, деления положены различные значения коэффициентов концентрации и индексов Херфиндаля— Хиршмана (таблица 7.2).

Таблица 7.2

Типы рынка по степени концентрации [1, с. 93]

|

Коэффициент относительной концентрации. Характеризует соотношение числа лидеров рынка и контролируемой ими доли рынка:

Пороговое значение данного показателя 1,0. Если коэффициент относительной концентрации превышает единицу, рынок является в достаточной степени конкурентным. О высокой степени концентрации рынка говорит значение К < 1, рыночная власть предприятий-лидеров рынка в этом случае велика.

Преимуществами этого показателя по сравнению с двумя предыдущими является учет не только рыночных долей крупнейших предприятий отрасли, но и числа этих предприятий. Однако метод не предусматривает четкой процедуры выбора числа предприятий для расчета. Это могут быть и три предприятия, и десять предприятий, и одно. Данное обстоятельство затрудняет практическое использование коэффициента относительной концентрации. К тому же очень сложно дать толкование конкретным значениям коэффициента, так как нельзя определить степень наличия или отсутствия концентрации из-за того, что пределы индекса размыты.

Коэффициент энтропии. Понятие энтропии довольно широко применяется в теории вероятностей, теории информации. Энтропия является теоретико-информационной мерой степени неопределенности случайной величины. Коэффициент энтропии представляет собой среднюю долю предприятий, действующих на рынке, взвешенную по натуральному логарифму обратной ей величины:

Чем больше коэффициент энтропии, тем больше экономическая неопределенность и тем ниже уровень концентрации рынка. Данный показатель отражает степень деконцентрации рынка и позволяет более глубоко исследовать уровень и динамику концентрации.

Коэффициент Розенблюта (Холла—Тайдмана) рассчитывается на основе сопоставления рангов фирм на рынке и их рыночных долей по следующей формуле:

Коэффициент Розенблюта (Холла—Тайдмана) изменяется в пределах от 1 /n до 1, где n — число фирм на рынке. Чем меньше показатель, тем выше интенсивность конкуренции на рынке. Максимальное значение индекса равно 1 (в условиях монополии), минимальное I/п. Экономический смысл коэффициента Розенблюта схож с коэффициентом Херфиндаля—Хиршмана (IHH). В то же время коэффициент Розенблюта имеет существенное преимущество, которое выражается в возможности учета соотношения размеров предприятий — крупных продавцов. Это позволяет провести более глубо

|

из

5.00

|

Обсуждение в статье: Анализ конкурентной структуры отрасли |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы