|

Главная |

Тема: Нарушение условий Гаусса-Маркова: гетероскедастичность, автокорреляция, мультиколлинеарность

|

из

5.00

|

Вопрос: Фиктивные переменные используются для

А) учета количественных факторов;

*Б) для учета качественных признаков, имеющих несколько градаций;

В) учета факторов, измерение которых связано с большими затратами времени и ресурсов;

Вопрос: Обычно в качестве фиктивных переменных используют

А) переменные, принимающие столько значений, сколько градаций имеет соответствующий качественный признак;

Б) бинарные переменные, принимающие значения +1 и -1;

*В) бинарные переменные, принимающие значения 0 и 1;

Вопрос: Если соответствующий качественный признак имеет k градаций, то необходимое количество фиктивных переменных для учета этого признака равно

А) k;

*Б) k-1;

В) k+1.

Вопрос: Критерий Чоу используется для

А) теста на гетероскедастичность;

Б) теста на мультиколлинеарность;

*В) теста на однородность двух выборок.

Вопрос: В критерии Чоу используется

*А) F-статистика;

Б) t-статистика.

Вопрос: Выберите метод, используемый при гетероскедастичности остатков:

*А) метод взвешенных наименьших квадратов;

Б) классический метод наименьших квадратов;

В) нелинейный метод наименьших квадратов;

Вопрос: Для выявления мультиколлинеарности используются

*А) частные коэффициенты корреляции

Б) парные коэффициенты корреляции

В) множественный коэффициент детерминации

Г) коэффициент регрессии

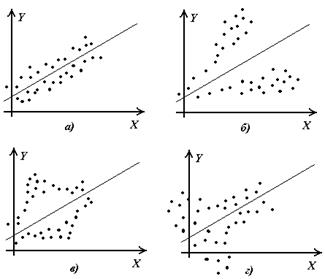

Вопрос: На рисунках изображены облака рассеяния и линии регрессии. Выберите те рисунки, на которых имеет место явление гетероскедастичности.

А) а)

Б) а), б)

*В) б), в), г).

Вопрос: Выберите тест, используемый для проверки остатков на гетероскедастичность:

А) тест Дарбина-Уотсона;

*Б) тест Голдфелда-Квандта;

В) тест Чоу ;

Вопрос: Выберите основные последствия гетероскедастичности:

А) метод наименьших квадратов даёт смещенные оценки;

*Б) метод наименьших квадратов дает неэффективные оценки;

*В) завышается t- статистика для оценок коэффициентов регрессии;

Г) завышается множественный коэффициент корреляции;

*Д) занижаются стандартные ошибки коэффициентов регрессии;

З) занижается множественный коэффициент корреляции.

Вопрос: Тест Голдфелда-Квандта используется для

А) обширных выборок;

*Б) маленьких по размеру выборок.

Вопрос: Какой из тестов на гетероскедастичность позволяет устранить это явление?

А) тест Бартлетта;

*Б) тест Голдфелда-Квандта;

В) тест Уайта.

Вопрос: Выберите условия, относящиеся к условиям Гаусса-Маркова:

*А) математическое ожидание регрессионных остатков в каждом наблюдении равно нулю;

Б) коэффициенты регрессии статистически значимы;

В )множественный коэффициент корреляции близок к 1;

*Г) остатки регрессии гомоскедастичны и неавтокоррелированы;

*Д) объясняющие переменные – неслучайные величины;

*Е) объясняющие переменные – линейно независимы;

Ж) уравнение регрессии в целом статистически значимо.

Вопрос: При пошаговом методе отбора факторов в эконометрическую модель добиваются

А) наименьшего значения скорректированного коэффициента детерминации;

*Б) наибольшего значения скорректированного коэффициента детерминации;

В) наибольшего значения множественного коэффициента корреляции;

Г) наименьшего значения множественного коэффициента корреляции.

Вопрос: Если количество факторов в линейной регрессионной модели приближается к количеству наблюдений, то коэффициент детерминации приближается к

А) -1;

Б) 0;

В) ∞;

*Г) 1.

Вопрос: Мультиколлинеарность возникает из-за

*А) сильных линейных статистических связей между объясняющими переменными;

Б) сильной линейной статистической связи между объясняемой и объясняющими переменными;

В) слабой линейной статистической связи между объясняемой и объясняющими переменными;

Г) отсутствия линейной статистической связи между объясняемой и объясняющими переменными.

Вопрос: Выберите из предложенного списка признаки мультиколлинеарности объясняющих переменных линейной регрессионной модели:

*А) среди парных коэффициентов корреляции между объясняющими переменными имеются значения 0,75-0,80 и выше;

*Б) некоторые из оценок параметров регрессии имеют неправильные с точки зрения экономической теории знаки или неоправданно большие по абсолютной величине значения;

В) множественный коэффициент корреляции статистически незначим;

*Г) небольшое изменение исходной выборки (добавление или изъятие малой порции данных) приводит к существенному изменению оценок коэффициентов модели вплоть до изменения их знаков;

Д) большинство оценок коэффициентов регрессии оказываются близкими к нулю;

Е) уравнение регрессии оказывается в целом статистически незначимым при проверке с помощью F-критерия;

*Ж) большинство оценок коэффициентов регрессии оказываются статистически незначимо отличающимися от нуля, в то время как в действительности многие из них имеют отличные от нуля значения, а модель в целом является значимой при проверке с помощью F-критерия.

Вопрос: Выберите из предложенного списка методы устранения мультиколлинеарности:

*А) удаление из модели одного или нескольких факторов;

добавление в модель неучтенных ранее факторов;

Б) увеличение количество наблюдений;

*В) преобразование факторов (замена переменных), при котором уменьшается корреляция между ними;

Г) использование обобщенного метода наименьших квадратов;

*Д) отбор наиболее существенных объясняющих переменных на основе методов исключения, включения, шаговой регрессии.

Вопрос: Какое из следующих утверждений верно в случае гетероскедастичности остатков?

А) Выводы по t и F- статистикам являются ненадежными;

Б) Гетероскедастичность проявляется через низкое значение статистики Дарбина-Уотсона;

В) При гетероскедастичности оценки остаются эффективными;

*Г) Оценки параметров уравнения регрессии являются смещенными.

Вопрос: Как называется нарушение допущения о постоянстве дисперсии остатков?

А) Мультиколлинеарность;

Б) Автокорреляция;

*В) Гетероскедастичность;

Г) Гомоскедастичность.

Вопрос: Фиктивные переменные вводятся в:

а) только в линейные модели;

б) только во множественную нелинейную регрессию;

в) только в нелинейные модели;

*г) как в линейные, так и в нелинейные модели, приводимые к линейному виду.

Вопрос: Если в матрице парных коэффициентов корреляции встречаются  , то это свидетельствует:

, то это свидетельствует:

*А) О наличии мультиколлинеарности;

Б) Об отсутствии мультиколлинеарности;

В) О наличии автокорреляции;

Г) Об отсутствии гетероскедастичности.

Вопрос: С помощью какой меры невозможно избавиться от мультиколлинеарности?

А) Увеличение объема выборки;

Б) Исключения переменных высококоррелированных с остальными;

В) Изменение спецификации модели;

*Г) Преобразование случайной составляющей.

Вопрос: Какие методы можно применить для обнаружения гетероскедастичности?

*А) Тест Голфелда-Квандта;

Б) Тест ранговой корреляции Спирмена;

В) Тест Дарбина- Уотсона.

Вопрос: На чем основан тест Голфельда -Квандта

А) На использовании t – статистики;

*Б) На использовании F – статистики;

В) На использовании  ;

;

Г) На графическом анализе остатков.

Вопрос: Возможно ли с помощью преобразования переменных избавиться от мультиколлинеарности?

*А) иногда;

Б) Нет;

В) Да.

|

из

5.00

|

Обсуждение в статье: Тема: Нарушение условий Гаусса-Маркова: гетероскедастичность, автокорреляция, мультиколлинеарность |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы