|

Главная |

Тема: Общие понятия о системах одновременных уравнений

|

из

5.00

|

Вопрос: Основным преимуществом использования систем эконометрических уравнений является

А) быстрое решение;

*Б) возможность описания сложных систем

Вопрос: Идентификация -

*А) единственность соответствия между приведенной и структурной формами модели;

Б) взаимосвязь между эндогенными переменными;

В) соответствие между структурными коэффициентами и экзогенными переменными.

Вопрос: Косвенный метод наименьших квадратов применим для ...

А) неидентифицируемой системы рекурсивных уравнений

Б) неидентифицируемой системы уравнений

*В) идентифицируемой системы одновременных уравнений

Г) любой системы одновременных уравнений

Вопрос: Экзогенные переменные – это

*А) переменные, значения которых задаются извне модели

Б) переменные, которые являются предметом объяснения в эконометрической модели

В) эндогенные переменные, измеренные в прошлые моменты времени

Г) лаговые эндогенные переменные

Вопрос: Эндогенные переменные – это

А) переменные, значения которых задаются извне модели

*Б) переменные, которые являются предметом объяснения в эконометрической модели

В) экзогенные переменные, измеренные в прошлые моменты времени

Г) лаговые экзогенные переменные

Вопрос: Лаговые переменные – это

*А) эндогенные переменные, измеренные в прошлые моменты времени

Б) переменные, которые являются предметом объяснения в эконометрической модели

В) переменные, значения которых задаются извне модели

Г) экзогенные переменные, измеренные в прошлые моменты времени

Вопрос: Системы взаимозависимых моделей

А) Заданы системой независимых уравнений

Б) Связывают величины эндогенных и экзогенных переменных

В) Заданы системой взаимозависимых уравнений, содержащей эндо- и экзогенные переменные

Вопрос: Рекурсивные системы

А) Системы, определяющие направление (курс) экономического развития

*Б) В которых каждый последующий показатель зависит от внешних факторов и внутренних предыдущего шага

В) Системы, изучающие неправильный курс развития предприятия

Вопрос: Для расчетов рекурсивных систем применяют

А) Электронные методы расчетов в экономике

*Б) Метод наименьших квадратов

В) Методы математической индукции

Вопрос: Косвенный метод наименьших квадратов заключается в оценивании

А) параметров исходной системы одновременных уравнений;

Б) дисперсии случайных членов;

*В) параметров приведенной системы одновременных уравнений;

Вопрос: Если коэффициент первоначальной системы одновременных уравнений единственным образом вычисляется через коэффициенты приведенной системы, то он называется

А) сверхидентифицируемым;

*Б) идентифицируемым;

В) неидентифицируемым;

Вопрос: Если коэффициент первоначальной системы одновременных уравнений имеет несколько разных оценок через коэффициенты приведенной системы, то он называется

*А) сверхидентифицируемым;

Б) точно идентифицируемым,

В) неидентифицируемым;

Вопрос: Для того, чтобы сделать параметры модели идентифицируемыми,

А) в систему одновременных уравнений вводятся новые эндогенные переменные;

*Б) в систему одновременных уравнений вводятся новые экзогенные переменные;

В) в систему одновременных уравнений вводятся новые лаговые переменные;

Г) в систему одновременных уравнений вводятся новые экзогенные и эндогенные переменные.

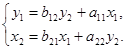

Вопрос: Рассмотрим систему одновременных уравнений

где

где  -объясняемые переменные,

-объясняемые переменные,  -объясняющие переменные,

-объясняющие переменные,  -параметры модели,

-параметры модели,  -случайные члены. Приведенной формой модели называется система уравнений:

-случайные члены. Приведенной формой модели называется система уравнений:

А)

*Б)

В)

Вопрос: Уравнение в структурной модели может быть идентифицировано, если

*А) число включенных в него экзогенных переменных не меньше числа включенных в него объясняющих эндогенных переменных;

Б) число включенных в него экзогенных переменных не больше числа включенных в него объясняющих эндогенных переменных;

В) число включенных в него экзогенных переменных меньше числа включенных в него объясняющих эндогенных переменных;

число включенных в него экзогенных переменных

Г) больше числа включенных в него объясняющих эндогенных переменных.

Вопрос: Пусть  - число не включенных в уравнение, но присутствующих в модели экзогенных переменных, H - число включенных в уравнение эндогенных переменных. Тогда уравнение в структурной модели может быть точно идентифицировано, если:

- число не включенных в уравнение, но присутствующих в модели экзогенных переменных, H - число включенных в уравнение эндогенных переменных. Тогда уравнение в структурной модели может быть точно идентифицировано, если:

*А) D+1=H

Б) D+1<H

В) D+1>H

Вопрос: Пусть - число не включенных в уравнение, но присутствующих в модели экзогенных переменных, H - число включенных в уравнение эндогенных переменных. Тогда уравнение в структурной модели может быть неидентифицируемо, если:

А) D+1=H

*Б) D+1<H

В) D+1>H

Вопрос: Пусть - число не включенных в уравнение, но присутствующих в модели экзогенных переменных, H - число включенных в уравнение эндогенных переменных. Тогда уравнение в структурной модели может быть сверхидентифицировано, если:

А) D+1=H

Б) D+1<H

*В) D+1>H

Вопрос: Системы взаимозависимых моделей

А) Заданы системой независимых уравнений

*Б) Связывают величины эндогенных и экзогенных переменных

*В) Заданы системой взаимозависимых уравнений, содержащей эндо- и экзогенные переменные

Вопрос: в чем состоит проблема идентификации модели?

*А) получение однозначно определенных параметров модели, заданной системой одновременных уравнений;

Б) выбор и реализация методов статистического оценивания неизвестных параметров модели по исходным статистическим данным;

В) проверка адекватности модели.

Вопрос: Какой метод применяется для оценивания параметров сверхиденцифицированного уравнения?

А) ДМНК, КМНК;

Б) КМНК;

*В) ДМНК.

Вопрос: Для оценивания параметров точно идентифицируемой системы уравнений применяется:

А) ДМНК, КМНК;

Б) ДМНК, МНК, КМНК;

*В) КМНК.

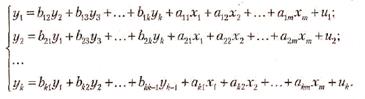

Вопрос: Простейшая структурная форма модели имеет вид:

*А)

Б)

В)

Г)  .

.

Вопрос: Приведенная форма модели представляет собой:

А) систему нелинейных функций экзогенных переменных от эндогенных;

*Б) систему линейных функций эндогенных переменных от экзогенных;

В) систему линейных функций экзогенных переменных от эндогенных;

Г) систему нормальных уравнений.

Вопрос: Для каких видов систем параметры отдельных эконометрических уравнений могут быть найдены с помощью традиционного метода наименьших квадратов?

*А) система независимых уравнений;

*Б) система рекурсивных уравнений;

В) система взаимозависимых уравнений.

Вопрос: Система вида  называется:

называется:

*А) системой независимых уравнений;

Б) системой рекурсивных уравнений;

В) системой взаимозависимых уравнений.

Вопрос: Система вида  называется:

называется:

А) системой независимых уравнений;

*Б) системой рекурсивных уравнений;

В) системой взаимозависимых (совместных, одновременных) уравнений.

Вопрос: Система вида  называется:

называется:

А) системой независимых уравнений;

Б) системой рекурсивных уравнений;

*Г) системой взаимозависимых (совместных, одновременных) уравнений.

Вопрос: Система независимых уравнений:

А) когда каждая зависимая переменная x рассматривается как функция одного и того же результативного признака y;

*Б) когда каждая зависимая переменная y рассматривается как функция одного и того же набора факторов x;

В) когда в каждом последующем уравнении системы зависимая переменная представляет функцию от всех зависимых и независимых переменных предшествующих уравнений.

Вопрос: Система рекурсивных уравнений:

*А) если зависимая переменная у одного уравнения выступает в виде фактора х в другом уравнении;

Б) когда каждая зависимая переменная y рассматривается как функция одного и того же набора факторов x;

В) когда в каждом последующем уравнении системы зависимая переменная представляет функцию от всех зависимых и независимых переменных предшествующих уравнений.

Вопрос: Система взаимозависимых уравнений:

А) когда каждая зависимая переменная x рассматривается как функция одного и того же результативного признака y;

*Б) когда каждая зависимая переменная y рассматривается как функция одного и того же набора факторов x;

*В) одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях – в правую часть системы.

Вопрос: Принципиальные сложности применения систем эконометрических уравнений связаны с ошибками…

А) однородности выборочной совокупности

*Б) спецификации модели

В) определения случайных воздействий

Г) оценивания параметров

Вопрос: На первом этапе применения косвенного метода наименьших квадратов

* А) структурная форма преобразуется в приведенную

Б) приведенная форма преобразуется в приведенную

В) находят параметры системы.

Вопрос: Ниже приводится макроэкономическая модель:

Функция потребления: Ct=a0 +a1Yt+a2Yt-1 +u1

Функция инвестиций: It= b0+b1Yt+u2

Тождество дохода: Yt=Ct+It+Gt,

где Ct, - расходы на конечное потребление в период t;

Yt, Yt-1 – доход в годы t и t-1;

It- валовые инвестиций в году t;

Gt – государственные расходы году t;

u1, u2 – случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели:

*А) 3;

Б)4

В)5

Вопрос: Ниже приводится макроэкономическая модель:

Функция потребления: Ct=a0 +a1Yt+a2Yt-1 +u1

Функция инвестиций: It= b0+b1Yt+u2

Тождество дохода: Yt=Ct+It+Gt,

где Ct, - расходы на конечное потребление в период t;

Yt, Yt-1 – доход в годы t и t-1;

It- валовые инвестиций в году t;

Gt – государственные расходы году t;

u1, u2 – случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

*А) 2;

Б)4

В)5

Вопрос: Ниже приводится макроэкономическая модель:

Функция денежного рынка: Rt=a0 +a1Yt+a2Mt +u1

Функция товарного рынка: Yt= b0+b1Rt+ b2Gt +u2

Функция инвестиций: It= c0+c1Rt + u3,

где Rt – процентная ставка в период t;

Yt – реальный валовый национальный доход в период t;

It- внутренние инвестиции в году t;

Mt- денежная масса в период t;

Gt – государственные расходы году t;

u1, u2, u3– случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели:

*А) 3;

Б)4

В)5

Вопрос: Ниже приводится макроэкономическая модель:

Функция денежного рынка: Rt=a0 +a1Yt+a2Mt +u1

Функция товарного рынка: Yt= b0+b1Rt+ b2Gt +u2

Функция инвестиций: It= c0+c1Rt + u3,

где Rt – процентная ставка в период t;

Yt – реальный валовый национальный доход в период t;

It- внутренние инвестиции в году t;

Mt- денежная масса в период t;

Gt – государственные расходы году t;

u1, u2, u3– случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

*А) 2;

Б)4

В)5

Вопрос: Ниже приводится макроэкономическая модель, характеризующая спрос на продукцию:

Qt=a0 +a1Yt +u1

Ct= b0+b1Yt +u2

It=c0+c1(Yt-1-Kt-1)+u3

Yt=Ct+It

Kt=Kt-1+It

где Qt –реализованная продукция в период t;

Yt, Yt-1 –валовая добавленная стоимость в периоды t и t-1;

It – валовые инвестиции в регион в году t;

Kt, Kt-1 – реальный запас капитала в регионе на конец периода t и t-1;

u1, u2, u3, – случайные ошибки

Определить количество эндогенных (зависимых) переменных в модели:

А) 3;

Б)4

*В)5

Вопрос: Ниже приводится макроэкономическая модель, характеризующая спрос на продукцию:

Qt=a0 +a1Yt +u1

Ct= b0+b1Yt +u2

It=c0+c1(Yt-1-Kt-1)+u3

Yt=Ct+It

Kt=Kt-1+It

где Qt –реализованная продукция в период t;

Yt, Yt-1 –валовая добавленная стоимость в периоды t и t-1;

It – валовые инвестиции в регион в году t;

Kt, Kt-1 – реальный запас капитала в регионе на конец периода t и t-1;

u1, u2, u3, – случайные ошибки

Определить количество экзогенных (независимых) переменных в модели:

*А)2

Б)4

В)5

Вопрос: Ниже приводится макроэкономическая модель спроса и предложения кейнсианского типа:

QtS=a0 +a1Pt + a2Pt-1 +u1 (предложение)

Qtd= b0+b1Pt + b2Pt + b3Yt +u2 (спрос)

QtS=Qtd (тождество)

где Qtd –спрос на товар в период t;

QtS предложение товара в момент t;

Рt –цена товара в моменты t и t-1;

Уt –доход в момент t;

u1, u2– случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели:

*А) 2

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель спроса и предложения кейнсианского типа:

QtS=a0 +a1Pt + a2Pt-1 +u1 (предложение)

Qtd= b0+b1Pt + b2Pt + b3Yt +u2 (спрос)

QtS=Qtd (тождество)

где Qtd –спрос на товар в период t;

QtS предложение товара в момент t;

Рt –цена товара в моменты t и t-1;

Уt –доход в момент t;

u1, u2– случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

*А) 2

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель, характеризующая денежный рынок:

Rt=a1 +b11Mt + b12Yt +u1

Ct= a2+b21Rt + b22It +u2,

где Rt –процентная ставка в период t;

Yt –ВВП в период t;

М – денежная масса,

It – внутренние инвестиции году t;

u1, u2, u3, – случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели:

*А) 2

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель, характеризующая денежный рынок:

Rt=a1 +b11Mt + b12Yt +u1

Ct= a2+b21Rt + b22It +u2,

где Rt –процентная ставка в период t;

Yt –ВВП в период t;

М – денежная масса,

It – внутренние инвестиции году t;

u1, u2, u3, – случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

*А) 3

Б) 4

В) 5

Вопрос: Набор взаимосвязанных регрессионных моделей, в которых одни и те же переменные могут одновременно быть эндогенными в одних уравнениях и экзогенными в других уравнениях называется:

+: системой одновременных уравнений

S: Ниже приводится макроэкономическая модель:

Функция потребления: Ct=a0 +a1Yt+a2Yt-1 +u1

Функция инвестиций: It= b0+b1Yt+u2

Тождество дохода: Yt=Ct+It+Gt,

где Ct, - расходы на конечное потребление в период t;

Yt, Yt-1 – доход в годы t и t-1;

It- валовые инвестиций в году t;

Gt – государственные расходы году t;

u1, u2 – случайные ошибки.

Опредлить количество эндогенных (зависимых) переменных в модели:

*А) 3

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель:

Функция потребления: Ct=a0 +a1Yt+a2Yt-1 +u1

Функция инвестиций: It= b0+b1Yt+u2

Тождество дохода: Yt=Ct+It+Gt,

где Ct, - расходы на конечное потребление в период t;

Yt, Yt-1 – доход в годы t и t-1;

It- валовые инвестиций в году t;

Gt – государственные расходы году t;

u1, u2 – случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

*А) 2

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель:

Функция денежного рынка: Rt=a0 +a1Yt+a2Mt +u1

Функция товарного рынка: Yt= b0+b1Rt+ b2Gt +u2

Функция инвестиций: It= c0+c1Rt + u3,

где Rt – процентная ставка в период t;

Yt – реальный валовый национальный доход в период t;

It- внутренние инвестиции в году t;

Mt- денежная масса в период t;

Gt – государственные расходы году t;

u1, u2, u3– случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели:

*А) 3

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель:

Функция денежного рынка: Rt=a0 +a1Yt+a2Mt +u1

Функция товарного рынка: Yt= b0+b1Rt+ b2Gt +u2

Функция инвестиций: It= c0+c1Rt + u3,

где Rt – процентная ставка в период t;

Yt – реальный валовый национальный доход в период t;

It- внутренние инвестиции в году t;

Mt- денежная масса в период t;

Gt – государственные расходы году t;

u1, u2, u3– случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

*А) 3

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель, характеризующая спрос на продукцию:

Qt=a0 +a1Yt +u1

Ct= b0+b1Yt +u2

It=c0+c1(Yt-1-Kt-1)+u3

Yt=Ct+It

Kt=Kt-1+It

где Qt –реализованная продукция в период t;

Yt, Yt-1 –валовая добавленная стоимость в периоды t и t-1;

It – валовые инвестиции в регион в году t;

Kt, Kt-1 – реальный запас капитала в регионе на конец периода t и t-1;

u1, u2, u3, – случайные ошибки

Определить количество эндогенных (зависимых) переменных в модели:

*А) 5

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель, характеризующая спрос на продукцию:

Qt=a0 +a1Yt +u1

Ct= b0+b1Yt +u2

It=c0+c1(Yt-1-Kt-1)+u3

Yt=Ct+It

Kt=Kt-1+It

где Qt –реализованная продукция в период t;

Yt, Yt-1 –валовая добавленная стоимость в периоды t и t-1;

It – валовые инвестиции в регион в году t;

Kt, Kt-1 – реальный запас капитала в регионе на конец периода t и t-1;

u1, u2, u3, – случайные ошибки

Определить количество экзогенных (независимых) переменных в модели:

*А) 2

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель спроса и предложения кейнсианского типа:

QtS=a0 +a1Pt + a2Pt-1 +u1 (предложение)

Qtd= b0+b1Pt + b2Pt + b3Yt +u2 (спрос)

QtS=Qtd (тождество)

где Qtd –спрос на товар в период t;

QtS предложение товара в момент t;

Рt –цена товара в моменты t и t-1;

Уt –доход в момент t;

u1, u2– случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели:

*А) 2

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель спроса и предложения кейнсианского типа:

QtS=a0 +a1Pt + a2Pt-1 +u1 (предложение)

Qtd= b0+b1Pt + b2Pt + b3Yt +u2 (спрос)

QtS=Qtd (тождество)

где Qtd –спрос на товар в период t;

QtS предложение товара в момент t;

Рt –цена товара в моменты t и t-1;

Уt –доход в момент t;

u1, u2– случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

*А) 2

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель, характеризующая денежный рынок:

Rt=a1 +b11Mt + b12Yt +u1

Ct= a2+b21Rt + b22It +u2,

где Rt –процентная ставка в период t;

Yt –ВВП в период t;

М – денежная масса,

It – внутренние инвестиции году t;

u1, u2, u3, – случайные ошибки.

Определить количество эндогенных (зависимых) переменных в модели:

*А) 2

Б) 4

В) 5

Вопрос: Ниже приводится макроэкономическая модель, характеризующая денежный рынок:

Rt=a1 +b11Mt + b12Yt +u1

Ct= a2+b21Rt + b22It +u2,

где Rt –процентная ставка в период t;

Yt –ВВП в период t;

М – денежная масса,

It – внутренние инвестиции году t;

u1, u2, u3, – случайные ошибки.

Определить количество экзогенных (независимых) переменных в модели:

*А) 3

Б) 4

В) 5

|

из

5.00

|

Обсуждение в статье: Тема: Общие понятия о системах одновременных уравнений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы