|

Главная |

Методы ценообразования. Методы прямого ценообразования

|

из

5.00

|

Методы прямого ценообразования

Всю совокупность методов прямого ценообразования можно классифицировать на несколько групп.

Таблица 6.1

Методы прямого ценообразования

| Метод | Вид ценообразования |

| 1. На основании затрат | 1. Средние издержки + прибыль 2. Граничное ценообразование 3. Анализ безубыточности |

| 2. На основании спроса | 1. На основании анализа субъективных характеристик продукта 2. На основе ценовой эластичности |

| 3. С учетом конкуренции | 1. Метод текущей цены 2. «Следование за лидером» 3. С учетом реакции конкуренции 4. Тендерное ценообразование |

| 4. В рамках товарной номенклатуры | 1. По номенклатурной группе 2. Ограничение количества цен |

| 5. По географическому принципу | 1. Зональное ценообразование 2. Ценообразование относительно базисного пункта 3. Франко-цены 4. Цены «ИНКОТЕРМС» |

| 6. По типовым условиям | 1. Биржевое ценообразование 2. Ценообразование с учетом государственной ценовой политики |

В совокупности цена конкретного товара определяется взаимным действием трех групп факторов: индивидуальных издержек производства и сбыта, состояния спроса и уровня конкуренции на рынке.

С учетом этих факторов в практике маркетинга различают три альтернативных метода ценообразования.

Рис. 6.1. Альтернативные методы ценообразования

1) Определение цены в зависимости от затрат

Традиционно цена товара базируется на общей себестоимости его производства. В рамках общей стратегической модели Портера, обеспечивает некоторые преимущества предприятию за счет уникальности товара или уровня его цены, определение цены по затратам ориентирует фирму на широкий рынок и производство товаров в большом количестве.

Подобное определение вытекает из того, что цена должна покрывать полные затраты или, по крайней мере, известные частичные. Калькуляция цен, ориентированная на полное покрытие фактически понесенных затрат, основывается на себестоимости. В этом случае отпускная / продажная цена включает в себя общую себестоимость и расчетная прибыль в виде определенной наценки. Такая цена в экономической литературе называется ценой с надбавкой или затратной ценой. Величина наценки, добавляется предприятием, может быть стандартной для каждого вида товара. Также она может широко дифференцироваться в зависимости от вида товара, стоимости его одной единицы, объемов продаж и т.д.

На первый взгляд, такой метод установления цены («средние издержки плюс прибыль») представляется вполне разумным, поскольку его основным преимуществом является гарантия сохранения устойчивого финансового состояния при условии непрерывности продаж продукции. Однако тщательный анализ выявляет ряд его недостатков, наиболее существенными из которых являются:

· «расходная цена» не отражает степени ценности / полезности товара для его конечного потребителя.

· при установлении такой цены в расчете не учитывается сложившийся уровень спроса на предлагаемый товар.

· при таком методе игнорируется влияние цен конкурентов на спрос по данной товарной позиции. По этой причине ценовая конкуренция между продуцентами минимальна.

· некоторые статьи калькуляции себестоимости (элементы затрат по статьям) изменяются в зависимости от объема продаж, на который, в свою очередь, может влиять цена. Отсюда следует, что более-менее точную калькуляцию себестоимости товара можно осуществить по заранее известному объему продаж.

· при производстве и продаже целого спектра товаров возникают трудности расчетного характера в оценке их себестоимости, что может привести либо к завышению продажной цены товара, если на этот товар приходится слишком большая доля себестоимости, либо к занижению цены, если на товар приходится неоправданно малая доля себестоимости, распределяется.

· в случае выпуска на рынок нового товара формирование затрат по отдельным статьям себестоимости трудно достаточно точно оценить заранее, поэтому «цена с надбавкой» может носить предварительный характер и быть недостаточно надежной.

· по мере повышения эффективности производства товара соответственно снижается его себестоимость. Но эта динамика производственных факторов напрямую не может быть связана с уровнем покупательского спроса на данный товар.

· по этому методу ценообразования не учитываются конкретные цели получения прибыли, формулируются в виде философских принципов ведения компанией своего бизнеса на рынке.

Последнее обстоятельство чрезвычайно важно, поскольку многие предприятия все еще используют различные формы ценообразования на основе «цены с надбавкой», «приплату», «накидки» и т. п. со всеми.

Однако и зарубежные, и национальная системы учета предполагают наличие в своем составе условно-постоянных и условно переменных статей расходов.

Условно-постоянные статьи себестоимости (постоянные издержки) не зависят непосредственно от изменения объемов производства. Зачастую они выступают в виде накладных расходов, более или менее неизменных, изменение их можно проследить только непосредственно для каждой единицы отдельного товара в производственной партии.

К условно-постоянным статьям себестоимости обычно относят затраты на аренду помещений, теплоснабжение, содержание административно-управленческого персонала, погашение и выплату процентов, стоимость затрат живого труда, сырья и материалов, топлива, электроэнергии и др.

Методы ценообразования на основе затрат могут использоваться в случае:

• установления исходной цены на принципиально новые товары, когда невозможно сопоставить их с товарами, уже производятся;

• определение цен на продукцию, которая изготавливается по разовым заказам, и на новые образцы;

• установление цен в отрасли, где подавляющее большинство предприятий пользуется этим методом;

• определение цен на товары, спрос на которые хронически превышает предложение.

Предельное ценообразование как метод также основан на калькуляционных оценках себестоимости (затрат), но он не сложнее методов, опирающихся на «цену с надбавкой». Метод предельного ценообразования имеет ряд привлекательных моментов, но если неправильно осмысленно и недостаточно проконтролирована его технология, он может привести к неожиданным и катастрофическим результатам.

Метод предельного ценообразования заключается в следующем: как только будет достигнут уровень продаж, который обеспечивает покрытие всех расходов, включая накладные, продавец может позволить себе снизить продажную цену. Необходимо лишь покрыть себестоимость обслуживания одного дополнительного клиента или продажи одной дополнительной единицы товара. Любая цена, превышающая эту дополнительную себестоимость, дает дополнительную прибыль, особенно при условии, что более низкая цена стимулирует повышение спроса на товар или услугу.

Разновидностью метода планирования цены «себестоимость + прибыль» является метод, согласно которому при установленном значении цены определяется объем выпуска продукции, обеспечивающей безубыточность производства. Каждое изделие, реализованное сверх этого объема, приносить предприятию прибыль. В этом случае становится возможным определить объем сбыта, который обеспечивает предприятию целевую прибыль. Так метод успешно применяется в рыночной экономике для установления цен на новую продукцию.

Метод безубыточности является переходным от затратного метода к рыночному. С одной стороны, он базируется на учете затрат, с другой - учитывает зависимость спроса от уровня цены. С помощью этого метода можно получить ответ на следующие вопросы:

1) Какой должна быть цена, чтобы при заданном объеме производства получить целевую прибыль?

2) Каким должен быть объем производства, чтобы получить целевую прибыль, если на рынке уже сложилась определенная цена?

3) Если предприятие столкнулось с дефицитом ресурсов (материалов, оборудования, рабочей силы) и вынуждено сократить объем производства, то какая должна быть цена, чтобы обеспечить целевую прибыль?

Анализ безубыточности исследует соотношение между совокупным доходом от реализации выпущенной продукции и общей ее стоимости (полными затратами на производство и реализацию).

Здесь основным является расчет самой точки безубыточности, то есть такого количества продукции, при которой совокупный доход и общая стоимость продукции одинаковы, за границами которой предприятие получает возможную прибыль.

Ценообразование в рамках товарной номенклатуры

Рассмотрим четыре типичных ситуации.

Установление цены в рамках товарного ассортимента. Предприятие обычно предлагает на рынок не отдельный товар, а товарный ассортимент. В этом случае возникает необходимость установления ступенчатых цен на разные товары. Определяя ценовую ступеньку, стоит учитывать разногласия в расходах на разные товары, в оценках их свойств потребителями, а также цены конкурентов. Задание продавца заключается в том, чтобы определить качественные отличия изделий, ощущаемые покупателем, которые обосновывают разницу в ценах.

Установление цен на сопутствующие товары. Много предприятий вместе с основным товаром предлагают и некоторые дополнительные, вспомогательные изделия. Здесь сложность заключается в определении того, что стоит включить в цену как стандартный комплект, а что предложить как сопутствующие изделия. Если укомплектовать товар большим количеством сопутствующих изделий, цена может вырасти настолько, что потребители откажутся от покупки. В случае же продажи товаров без сопутствующих изделий, потребители могут отказаться от покупки их через необходимость дополнительной платы за сопутствующие изделия, что их интересуют.

Установление цен на обязательные приспособления. В некоторых отраслях промышленности к товарам, которые выпускаются, производят так называемые обязательные приспособления, используемые вместе с основным товаром. Производители основных товаров часто устанавливают на них относительно низкие цены, а на обязательные приспособления (сопутствующие товары) — высокие цены. В результате им удается получить высокую прибыль за счет продажи этих приспособлений.

Установление цен на побочные продукты производства. Некоторые отрасли и производства часто связаны с получением побочных продуктов (например, металлургическое производство). Если побочные продукты незначимы по своей ценности, а переработка их стоит недешево, уровень цены основного изделия повышается. Как правило, производитель стремится реализовать эти побочные продукты и, чаще всего, готовый продать их по любой цене, если она возмещает расходы из хранения их и доставки. Это дает возможность уценить на основной товар и сделать его конкурентоспособным.

Установление цены по географическому признаку

Географический фактор влияет на политику ценообразования. Так, в зависимости от распределения обязанностей из транспортировки товаров и участия поставщиков и потребителей в компенсации транспортных расходов проводится так называемое франкирование цен (от итал. franco, в данном случае — «свободное от оплаты»). Это значит, что все расходы с транспортировки продукции до названного пункта входят в цену товара.

В практике международной торговли, ввиду того, кто организует и оплачивает транспортировку товаров от производителя к покупателю, ориентируются на условия «Инкотермс». Международные правила «Инкотермс» определяют порядок возмещения транспортных и страховых расходов покупателем и продавцом товаров, а также распределяют риск повреждения товара во время транспортировки.

Биржевое ценообразование

Биржевое ценообразование (котировка цен)— это выявление и фиксирование цен соглашений покупки-продажи на товарных биржах. Оно может осуществляться как за результатами биржевого дня (конечная котировка), так и в процессе торгов (промежуточная котировка).

На современных товарных биржах Запада цена на торгах отвечает настоящей ситуации на рынке, поскольку имеется достаточно большое количество соглашений покупки-продажи и, следовательно, нет потребности в специальной комиссии. Достаточно фиксировать фактические цены соглашений.

Методы непрямого ценообразования

К методам непрямого ценообразования относят маркетинговую политику: торгового кредитования, кондиций, а также скидок. Все они имеют целью поощрить потребителя к контактам с фирмой, к приобретению продукции. При этом потребителе продукции фирмы — это не только лица, предприятия или организации, которые покупают товары для удовлетворения своих личных или производственных потребностей, но и разнообразные торгово-посреднические организации, которые покупают товары с целью последующей перепродажи их.

Кредитная политика фирм— это определение и непосредственная реализация мероприятий для среднесрочного кредитования отпускной цены поставщиком. К ней также принадлежит покупка банком требований продавца к покупателю для инкассации и лизинга.

Политика кондиций— это установление условий платежей и поставок, то есть содержанию договоров покупки-продажи, которые определяют объемы ассортимента, оплату и другие обязательные условия поставки продукции. С целью поощрения покупателей фирмы-поставщики реализуют свои возможности относительно сроков, видов и форм поставок, упакування и транспортировка, предоставление возможности обмена или отказа от полученной продукции и тому подобное.

Одним из самых распространенных методов непрямого ценообразования есть маркетинговая политика скидок. За своей коммерческой природой скидка может быть плановой или тактической.

Плановые скидки иногда называют — замаскированные скидки.

В маркетинговой практике используют такие виды тактических скидок.

• Количественные скидки, в том числе не кумулятивные (на каждое отдельное торговое соглашение с покупателем) и кумулятивные (на все покупки, осуществленные в течение определенного времени). Скидки не должны превышать сумму экономии расходов предприятия в связи со сбытом крупных партий товара. Подобные скидки устанавливаются за счет расходов, связанных с продажей, хранением запасов и транспортировкой товаров. Также эти скидки служат стимулом осуществлять закупки у одного продавца, а не в нескольких.

•Кассовые скидки — за оплату счетов наличностью или в течение

конкретно определенного периода. Типичное условие имеет такой вид:

2/10 нетто 30. Это значит, что оплата должна быть проведена в течение 30 дней. Если покупатель проведет оплату за 10 дней, то он может сам уценить на 2 %.

• Скидки на заказ, стоимость которого превышает какую-то конкретную сумму.

• Негативные скидки — надбавка к стоимости небольшого заказа.

• Функциональные скидки — на товары-новинки, за проведение посредником рекламных мероприятий.

• Торговые скидки — оплата посредникам за осуществление торговых операций. Чем больше обязательств берут на себя посредник по продаже, тем высшая скидка.

Сезонные скидки — на сезонные товары, которые покупают не в сезон. Такие скидки помогают поддерживать более-менее стабильный уровень производства в течение всего года..

• Финальные скидки — на последнюю партию (единицу) товара. Фирмы временно назначают на свои товары цены, ниже прейскурантных, а иногда и ниже себестоимости, с целью сокращения товарных запасов и привлечения клиентов, которые заодно могут приобрести и товары по обычной цене.

• Зачетные скидки — на новый товар в случае возвращения старого (использованного) не обязательно своего, но обязательно аналогичного товара.

• Скидки для увеличения продаж — снижение стандартных цен продажи, которое гарантируется торговым посредникам, если они берут для реализации новые товары, продвижение которых на рынок нуждается в повышенных расходах на рекламу.

• Скидки по требованию важного клиента — для потребителей, которые играют важную роль в деятельности компании. Это покупатели, которые:

— регулярно осуществляют закупки в течение длинного периода времени;

— принадлежат к категории «престижных», что дает возможность использовать факт приобретения ими данного товара для его рекламы.

Такие скидки предоставляются на сугубо индивидуальной основе и могут быть оформлены, например, в форме персональных карточек покупателей. Соответствующие карточки выдают много европейских продовольственных супермаркетов. Что касается скидок для «престижных» покупателей, то они чаще всего не афишируются и остаются секретом торга между покупателем и продавцом. Причиной подобной секретности является тот факт, что эта разновидность скидок — наибольшее проявление ценовой дискриминации, что вообще присущий механизму скидок.

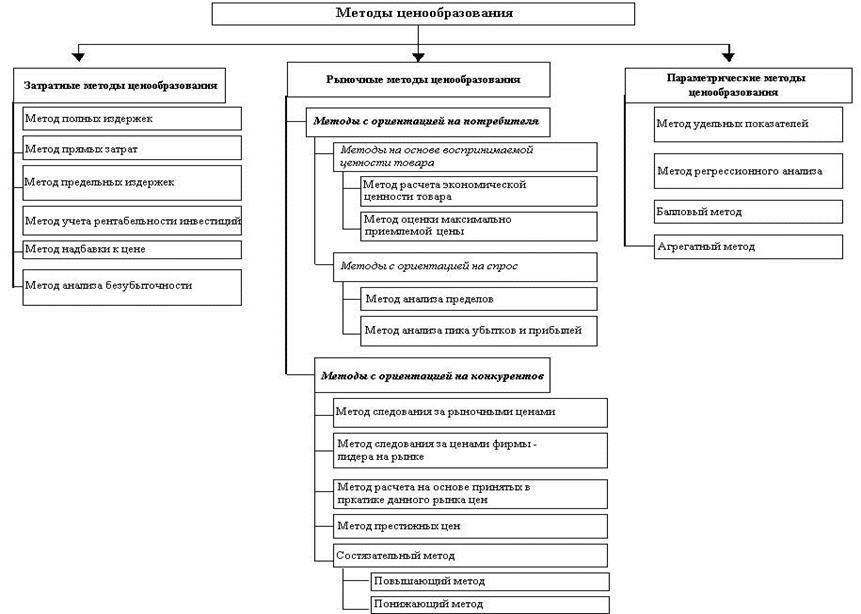

Рис. 6.2. Классификация методов ценообразования

ТЕМА 7

|

из

5.00

|

Обсуждение в статье: Методы ценообразования. Методы прямого ценообразования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы