|

Главная |

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

|

из

5.00

|

Кафедра экономики и международных

Экономических отношений в АПК

З. А. Тоболич

ЦЕНООБРАЗОВАНИЕ

Методические указания по проведению практических занятий

по дисциплине «Ценообразование» для студентов специальности

1-74 01 01 Экономика и организация производства в отраслях

агропромышленного комплекса и других экономических

специальностей

Горки

БГСХА

УДК 338.5(072)

ББК 65.422

Т50

Рекомендовано методической комиссией

экономического факультета.

Протокол № 7 от 25 марта 2014 г.

Автор:

старший преподаватель З. А. Тоболич

Рецензент:

кандидат экономических наук, доцент В. Н. Редько

| Т50 | Тоболич, З. А. Ценообразование : методические указания по проведению практических занятий / З. А. Тоболич. – Горки : БГСХА, 2015. – 98 с. Приведены указания по проведению практических занятий с примерами решения задач по формированию отпускных и розничных цен и задачами для самостоятельного выполнения. Для студентов специальности 1-74 01 01 Экономика и организация производства в отраслях агропромышленного комплекса и других экономических специальностей. |

УДК 338.5(072)

ББК 65.422

© УО «Белорусская государственная

сельскохозяйственная академия», 2015

ВВЕДЕНИЕ

В современных условиях цены являются активным инструментом формирования структуры производства и способствуют повышению его эффективности. Правильно выбранная ценовая стратегия, грамотная тактика формирования цен, экономически выверенные методы ценообразования составляют основу успешной деятельности любого предприятия.

Изучение и освоение курса «Ценообразование» студентами экономических специальностей позволяет получить знания по системе цен, формам и способам государственного регулирования и контроля цен в Республике Беларусь, формированию отпускных цен с учетом действующих положений по составу затрат и налогообложению, методам установления цен и особенностям их формирования на разных товарных рынках, ценовым стратегиям и тактикам.

Ценообразование на предприятии базируется на подходах, которые не только охватывают собственно процесс установления цен на различные товары, услуги, но и связаны с гибким изменением цен. Решение данной задачи требует постоянного совершенствования стратегий, форм и методов формирования цен.

Данные методические указания включают следующую тематику практических заданий: «Порядок формирования отпускной цены пред-приятия-изготовителя», «Состав затрат, включаемых в себестоимость продукции при обосновании отпускной цены», «Формирование розничных цен, состав и регулирование торговой надбавки», «Регулирование цен на продовольственные товары», «Цены в маркетинге предприятия» и др. Практические занятия состоят из изложения методики выполнения задания, примеров решения задач по каждой пройденной теме, задач для самостоятельного выполнения, контрольных вопросов. При решении задач следует помнить, что налоговое законодательство республики не является статичным, оно постоянно совершенствуется, и для последующих лет исчисление некоторых налогов и неналоговых платежей может изменяться.

Методические указания содержат также список литературы по дисциплине.

Знание студентами вопросов ценообразования в значительной степени определяет их профессиональную компетентность как экономиста и является условием их успешной деятельности.

МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Применяемые методы ценообразования можно сгруппировать в три большие группы: методы, основанные на издержках производства; методы ценообразования, ориентированные на качество и потребительские свойства товара; методы, ориентированные на спрос и уровень конкуренции (рис. 1).

| МЕТОДЫ ЦЕНООБРАЗОВАНИЯ | ||||

| Методы, основанные на издержках производства | Методы, ориентированные на качество и потребительские свойства товара | Методы, ориентированные на спрос и уровень конкуренции | ||

| затратный метод (метод полных издержек) | метод удельных показателей | метод следования за лидером | ||

| метод стоимости изготовления | балловый метод | метод маркетинговых оценок | ||

| метод маржинальных издержек | метод корреляционно-регрессионного анализа | метод оценки реакции покупателей (метод ощущаемой ценности товара) | ||

| метод сходной цены | ||||

| метод рентабельности инвестиций | метод «предложения в темную» или тендерный метод | |||

| метод структурной аналогии | ||||

| агрегатный метод |

Рис. 1. Методы ценообразования

Рассмотрим отдельные методы ценообразования.

Методы, основанные на издержках производства, являются наиболее часто используемыми в практике ценообразования, особенно это касается затратного метода. Цена формируется за счет рассчитанной себестоимости единицы продукции, заданного размера прибыли, налогов и неналоговых платежей, непосредственно увеличивающих цену.

Затратный метод (метод полных издержек) применяется:

• на предприятиях с четко выраженной товарной диверсификацией для расчета цен по традиционным товарам, а также для установления первоначальной цены на совершенно новые товары, не имеющие ценовых прецедентов;

• на продукцию, производимую по разовым заказам или с индивидуальными характеристиками;

• на продукцию предприятий, занимающих доминирующее положение на рынке;

• при расчете цен на товары пониженной конкурентоспособности или на товары, уровень которых ограничен платежеспособностью населения;

• во внутрипроизводственном ценообразовании.

Метод маржинальных издержек. Цена формируется из переменных издержек на единицу продукции, суммы, покрывающей постоянные затраты и обеспечивающей достаточную норму рентабельности.

Данный метод предоставляет более широкие возможности для ценообразования, а именно полное покрытие постоянных затрат и максимизацию прибыли. Использование метода облегчается официальным внедрением в учетную практику и отчетность классификации затрат на условно-переменные и условно-постоянные.

Метод маржинальных издержек применим практически для любых предприятий, что является еще одним его преимуществом.

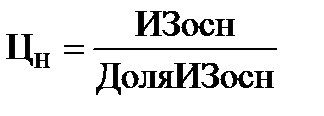

Метод структурной аналогии.В соответствии с методом структурной аналогии для определения цены на новое изделие необходимо:

– установить структуру цены или себестоимости (в зависимости от того, что является объектом определения) на аналогичное изделие, для чего используются статистические или фактические данные о доле каждого вида затрат в цене или себестоимости аналогичного изделия;

– выбрать основные элементы затрат в себестоимости или цене аналогичного товара или один из основных (за основу выделения берется удельный вес каждого элемента затрат в себестоимости или цене аналогичного изделия);

– определить денежную величину основного вида затрат нового изделия, что можно сделать по чертежам, опытному образцу, нормам расхода;

– цена на новое изделие определяется по формуле

,

,

где Цн – цена нового изделия, руб.;

ИЗосн– абсолютное значение основного вида затрат при производстве базового изделия.

Метод структурной аналогии применяется на предприятиях с широкой номенклатурой выпускаемых однотипных изделий, услуг, работ.

Агрегатный метод.При использовании агрегатного метода цена складывается из суммы цен отдельных конструктивных элементов, которые ранее были определены с добавлением затрат по их сборке и компоновке.

Агрегатный метод применяется в тех случаях, когда товар состоит из сочетаний отдельных изделий, а также когда продукция собирается из унифицированных элементов, узлов, деталей.

Метод удельных показателей.Метод удельных показателей применяется для сложно-технической продукции, если можно выделить один качественный основной показатель, от которого зависит цена (мощность, производительность, содержание основного компонента).

где Цн, Цб – цена нового или базового изделия соответственно, руб.;

Пб, Пн – значение основного качественного параметра соответственно по базовому и новому изделиям, натуральные единицы измерения.

Если в цене требуется учесть некоторые второстепенные показатели качества, дополнительно рассчитываются коэффициенты (повышающие или понижающие цену), отражающие изменение других потребительских свойств нового (модифицированного) изделия.

Балловый метод.Балловый метод применяется по тем товарам и товарным группам, чьи потребительские свойства не поддаются (или сложно поддаются) непосредственному количественному измерению и вследствие этого не имеют определенных показателей качества. Данный метод используется при обосновании цен на такие товары, как напитки, пиво, водка, табачные изделия, парфюмерно-косметическая продукция, бытовая техника, швейные изделия, оптико-механические приборы, продовольственные товары и др.

Алгоритм определения цены на новый или модифицированный товар может быть представлен следующими шагами:

– отбор основных показателей качества продукции, имеющих для потребителей первостепенное значение;

– выбор аналога или базового изделия, с которым будет сравниваться товар, требующий установления цены;

– формирование комиссии из независимых экспертов, оценивающих каждый параметр базового и нового изделий в баллах по заранее установленной шкале, содержащей их количественные значения.

Если оцениваемые показатели равнозначны для потребителей, тогда

гдеЦн, Цб – цена нового или базового изделия соответственно, руб.;

Ббi, Бнi – балловая оценка i-го качественного параметра соответственно по базовому и новому изделиям.

Если оцениваемые показатели не равнозначны, то в расчет вводятся показатели значимости (весомости) каждого параметра в долях единицы:

где Yi – коэффициент весомости i-го качественного параметра в долях единицы.

Примеры решения задач

Задача 1.Используя метод удельных показателей, рассчитать примерную отпускную цену на новую овощерезательную машину, предназначенную для замены ранее выпускаемой на предприятии, имеющей цену 450 тыс. руб. Главным техническим параметром данного товара является производительность (кг/ч) при нарезке картофеля на брусочки, равная у новой машины 900 кг/ч, у старой модели – 500 кг/ч.

Решение.

1. Цена на новое изделие определяется по формуле

где Цн – цена нового изделия, руб.;

Цб – цена базового изделия, руб.;

Пн, Пб – значение основного качественного параметра соответственно нового и базового изделий.

Таким образом, цена нового изделия составит:

Цн = 450 000 : 500 · 900 = 810 000 руб.

Задача 2. Используя метод удельных показателей, определить цену на новый морозильник производства ЗАО «Атлант». Основным качественным параметром морозильника является его общий объем (л). В качестве базового варианта принята модель ММ 184: общий объем – 240 л, цена – 918 000 руб. Объем нового морозильника – 270 л.

Решение.

1. Удельная цена базовой модели составит:

918 000 : 240 = 3 825 руб.

2. Цена новой модели составит:

3 825 · 270 = 1 033 000 руб.

Задача 3.Используя балловый метод, определить рыночную цену на тостер отечественного производства, исходя из его потребительских свойств, в сравнении с зарубежным аналогом. Оценка потребительских свойств сравниваемых изделий дана в табл. 1. Цена тостера Siemense равна 65 долл.

Решение.

Учитывая, что качественные параметры неоднозначны, цена на новый тостер отечественного производства будет рассчитана по формуле

где Бб – баллы по качественным параметрам базового изделия;

Бн – баллы по качественным параметрам нового изделия;

Yi – коэффициент весомости i-го качественного параметра в долях единицы.

Т а б л и ц а 1. Оценка базовой и новой моделей тостеров

| Показатели | Коэффициенты весомости | Siemense | Отечественный тостер |

| Качество поджаривания | 0,45 | ||

| Удобство пользования | 0,15 | 4,8 | 4,5 |

| Технические параметры | 0,2 | 4,5 | 3,5 |

| Дизайн | 0,05 | 3,5 | |

| Долговечность | 0,15 | 3,5 |

Сумма балов с учетом коэффициента весомости по базовому изделию составит:

4 · 0,45 + 4,8 · 0,15 + 4,5 · 0,2 + 4 · 0,05 + 3,5 · 0,15 = 4,145.

Сумма балов с учетом коэффициента весомости по отечественному (новому) изделию составит:

3 · 0,45 + 4,5 · 0,15 + 3,5 · 0,2 + 3,5 · 0,05 + 3 · 0,15 = 3,35.

Таким образом, цена на новую модель составит:

65 : 4,145 · 3,35 = 52,5 долл.

Если бы все показатели были равнозначны, тогда сумма баллов по базовому изделию составила 20,8 (4 + 4,8 + 4,5 + 4 + 3,5), а сумма баллов по новому изделию составила бы 17,5 (3 + 4,5 + 3,5 + 3,5 +3).

Соответственно цена отечественного тостера составила бы

65 : 20,8 · 17,5 = 54,7 долл.

Задача 4.Используя метод структурной аналогии, определить цену на новую деталь. Производство новой детали потребует затрат на материалы в размере 55 000 руб. На предприятии выпускается однотипная продукция, структура цен которой практически одинакова (70 % – материальные затраты, 20 % – заработная плата, 10 % – прочие расходы). Определить возможную цену новой детали.

Решение.

Цена на новую модель будет равна:

55 000 : 70 · 100 = 78 600 руб.

|

из

5.00

|

Обсуждение в статье: МЕТОДЫ ЦЕНООБРАЗОВАНИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы