|

Главная |

Способы начисления амортизации основных средств

|

из

5.00

|

Согласно НК РФ для целей налогообложения возможно применение только двух методов начисления амортизации: линейного и нелинейного.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик вправе применять один из указанных методов.

Выбранный налогоплательщиком метод начисления амортизации применяется в отношении объекта амортизируемого имущества, входящего в состав соответствующей амортизационной группы, и не может быть изменен в течение всего периода начисления амортизации по этому объекту.

Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

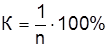

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

,

,

где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

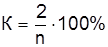

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

,

,

где К – норма амортизации в процентах к остаточной стоимости применяемая к данному объекту амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисленной за один месяц амортизации в отношении данного объекта на амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2.

Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный повышающий коэффициент только при начислении амортизации в отношении указанных основных средств. В соответствии с 25 главой под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравниваются также нахождение основных средств в контакте с взрывопожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Организации, передавшие (получившие) основные средства, которые являются предметом договора лизинга, заключенного до введения в действие 25 главы, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества, а также с применением специального коэффициента к норме не выше 3.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость, соответственно, более 300 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Организации, получившие указанные легковые автомобили и пассажирские микроавтобусы в лизинг, включают это имущество в состав соответствующей амортизационной группы и применяют основную норму амортизации со специальным коэффициентом 0,5.

По решению руководителя организации, закрепленному в учетной политике для целей налогообложения, допускается начисление амортизации по нормам амортизации ниже установленных 25 главой. Использование пониженных норм амортизации разрешается только с начала налогового периода и в течение всего налогового периода.

При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных 25 главой, в целях налогообложения не производится.

Организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (Месяцев) эксплуатации данного имущества предыдущими собственниками. Это допускается в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации.

Остаточная стоимость амортизируемого имущества определяется как разность между первоначальной (восстановительной) стоимостью и суммой амортизации, начисленной за период эксплуатации.

НОРМЫ РАСХОДЫ ТОПЛИВА И СМАЗОЧНЫХ МАТЕРИАЛОВ

НА АВТОМОБИЛЬНОМ ТРАНСПОРТЕ

|

из

5.00

|

Обсуждение в статье: Способы начисления амортизации основных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы