|

Главная |

РИСК И СПОСОБЫ ЕГО МИНИМИЗАЦИИ

|

из

5.00

|

В условиях асимметричности информации и неопределенности люди в осуществлении своей экономической деятельности неизбежно идут на риск.

Под рискомпонимается ситуация, когда, зная вероятность каждого возможного исхода, нельзя точно предсказать конечный результат.

Рассмотрим некоторые основные понятия, связанные с поведением человека в условиях неопределенности. Участие в лотерее — типичный пример рисковой деятельности.

Ожидаемое значение случайной величины (например, выигрыш или проигрыш в лотерее) подсчитывается по формуле математического ожидания:

При этом важно учитывать, что вероятности могут иметь различную природу, т.е. быть как объективными, так и субъективными.

Те ученые, которые придерживаются концепции объективной природы вероятностей, полагают, что значения вероятностей потенциально определимы на математической основе. Так, французский астроном, математик и физик Пьер Лаплас определял вероятность исследуемого события как отношение количества благоприятных исходов данного события к количеству всех возможных исходов.

Сторонники субъективного подхода, например американский экономист и статистик Леонард Сэвидж, полагали, что вероятности — это степени убежденности в наступлении тех или иных событий.

В любом случае какую бы трактовку природы вероятностей мы ни приняли, прежде всего будем исходить из того, что индивид стремится максимизировать свою ожидаемую полезность.

Истоки математического обоснования теории ожидаемой полезности можно встретить в работах швейцарских математиков Габриэля Крамера и Даниила Бернулли, которые стремились объяснить знаменитый Санкт-Петербургский парадокс.

Этот парадокс формулируется следующим образом: индивиды готовы заплатить всего лишь небольшую сумму денег за участие в игре, в которой математическое ожидание выигрыша неопределенно велико. Игра заключается в подбрасывании монеты до тех пор, пока не выпадет заданная ее сторона, например, «орел», а размер выигрыша определяется количеством подбрасываний монеты до выпадения заданной стороны. Если потребуются всего два броска, выигрыш будет равен 22, если три броска — 23, если п бросков, то выигрыш составит 2П. Ожидаемый денежный выигрыш в такой игре бесконечен, однако большинство уклоняется от участия в ней.

Чтобы объяснить Санкт-Петербургский парадокс, Бернулли предположил, что в данном случае индивиды максимизируют не ожидаемый денежный выигрыш, а ожидаемую полезность. Бернулли не ставил вопрос о рациональности поведения индивида, но дал описательную модель ожидаемой полезности.

В дальнейшем идеи Бернулли получили развитие в работах американских экономистов Джона фон Неймана и Оскара Моргенштерна, которых часто называют основоположниками теории ожидаемой полезности. Они показали, что в условиях неполной информации рациональным выбором индивида будет выбор с максимальной ожидаемой полезностью.

Ожидаемая полезность каждого варианта подсчитывается следующим образом:

где ui — полезность исхода i;

лi- — вероятность исхода i;

п — число исходов.

Затем индивид сравнивает ожидаемые полезности вариантов и осуществляет выбор, стремясь максимизировать ожидаемую полезность. Каково же будет его отношение к риску?

Людям свойственно различное отношение к риску.

В экономической теории принято выделять лиц:

а) нейтральных к риску;

б) любителей риска;

в) испытывающих антипатию к риску, или противников

риска.

В некоторых случаях математическое ожидание при осуществлении рисковой деятельности может быть равно в денежном выражении нерисковому варианту, и все же люди поведут себя по-разному.

Например, ваш должник, вместо того чтобы вернуть вам 10 долл., предлагает бросить монету1. Если вы выиграете, то получите не 10, а 20 долл. (т.е. ваш чистый выигрыш составит 10 долл.), но если проиграете — не получите ничего (т.е. потеряете свои 10 долл.). Математическое ожидание Е{х) в этом случае составит 0,5 х 10 + 0,5 х (—10) = 0, т.е. равно нулю, и получается, что вам вроде бы безразлично, играть в «орлянку» с должником или просто потребовать назад свои деньги.

Но кто-то пожелает пойти на риск в надежде получить больше, а кто-то предпочтет не предпринимать никаких действий, связанных с риском.

Практика показывает, что в основной массе люди не склонны к рисковой деятельности. Такое поведение обычно объясняется помимо особенностей человеческой психики чисто экономической причиной, а именно: действием закона убывающей предельной полезности.

Графически это отражено на рис. 10.1.

Предположим, что у вас есть 100 долл. Вы можете сыграть в рулетку и поставить «на красное» 50 долл. В случае выигрыша

Рис. 10.1. Кривая полезности: неприятие риска

(при удачной игре «на цвет» сумма ставки увеличивается в два раза) у вас будет 150 долл.: 50 долл., которые вы не ставили, плюс 50 долл. х 2 — ваш выигрыш. То есть вы увеличите свое первоначальное богатство, равное 100 долл., на 50 долл. В случае проигрыша у вас останется всего 50 долл., то есть вы уменьшите свое первоначальное богатство на 50 долл. Математическое ожидание в денежном выражении

0,5 х (-50) + (0,5 х 50) = 0.

Но предельная полезность, как видно из графика общей полезности, убывает, поэтому в условных единицах полезности математическое ожидание будет иметь отрицательное значение:

0,5 х (-2) + 0,5 х 1 =-1.

Иначе говоря, в случае проигрыша ваши убытки будут в условных единицах полезности больше, чем ваше приобретение в случае выигрыша.

Таким образом, в категориях предельных величин ситуация выглядит иначе, чем в денежном исчислении, и вы не будете склонны рисковать. Выражаясь более простым языком, можно сказать, что, конечно, вам доставит радость получить больше того, что вы имеете, но для вас гораздо ощутимее будет потеря того, к чему вы уже привыкли.

В экономической теории данный феномен получил название эффекта владения. Эффект владения заключается в том, что люди гораздо выше оценивают то, чем они владеют, чем то, что пока им не принадлежит.

Разумеется, существуют люди, которые все же склонны идти на риск. Само понятие предпринимательства всегда связано с большим или меньшим риском. Для таких людей, испытывающих склонность к риску, кривая общей полезности будет приобретать вогнутый вид, и приобретение в случае выигрыша

Рис. 10.2. Кривая полезности: склонность к риску

будет превышать убыток в случае проигрыша в условных единицах полезности (рис. 10.2).

Математическое ожидание в денежном выражении, как и в случае, рассмотренном выше, будет

0,5 х (-50) + 0,5 х 50 = 0.

Но предельная полезность в данном случае возрастает, поэтому в условных единицах полезности математическое ожидание будет иметь положительное значение:

0,5 х (-1) + 0,5 х 5 = 2.

Положительный знак говорит о том, что для людей, склонных к рисковой деятельности, ощутимее будет радость выигрыша, чем неудовольствие от проигрыша.

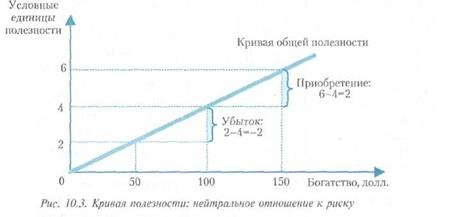

И наконец, в случае нейтрального отношения к риску кривая обшей полезности будет приобретать вид прямой линии (рис. 10.3):

Математическое ожидание в денежном выражении, естественно, не меняется:

0,5 х (-50) + 0,5 х 50 = 0.

Но и предельная полезность не меняется. Поэтому в условных единицах полезности математическое ожидание также будет равно нулю:

0,5 х (-2) + 0,5 х 2 - 0.

Таким образом, мы видим, что для людей, безразличных к риску, положительные эмоции от выигрыша равны отрицательным эмоциям от проигрыша.

С точки зрения теории ожидаемой полезности все три рассмотренные варианта выбора будут рациональными. Однако было выяатено и описано достаточное количество случаев, не укладывающихся в данную теорию. Рассмотрим некоторых из них.

Известен так называемый эффект тонки отсчета. Чтобы пояснить его, приведем пример.

Человек собирается купить джинсы стоимостью 50 долл. При этом у него есть выбор: либо купить их в магазине рядом с домом, либо потратить час времени и купить их в другом магазине по цене 40 долл. Конечно, он может махнуть рукой на деньги и купить рядом с домом, но все же существуют достаточные стимулы для поездки в целях экономии.

Если же тот же самый человек стоит перед выбором — купить кожаную куртку за 690 долл. рядом с домом или за 680 долл. в удаленном магазине, стимулов к поездке будет гораздо меньше. Экономия в 10 долл. получается в обоих случаях, но точка отсчета заключается в проценте экономии, т.е. в отношении сэкономленных денег к цене товара, выраженном в процентах.

Человек может вести себя, опровергая концепцию ожидаемой полезности, в результате нелинейной зависимости объективных и субъективных вероятностей. Существует тенденция к повышению субъективной вероятности по мере увеличения желательности событий, т.е. человек выдает желаемое за действительное. Применительно к рисковой деятельности можно сказать, что человек в большей степени склонен идти на риск, если повышается притягательность возможного исхода.

Исключения из теории ожидаемой полезности связаны также с желанием большинства людей избежать риска любой ценой.

Существует эффект определенности. Он заключается в том, что привлекательность определенных исходов для людей оказывается непропорционально выше, чем неопределенных.

Проведенные эксперименты показывают, что выигрыш с 100-процентной вероятностью люди оценивают непропорционально выше, чем выигрыши с вероятностью, приближающейся,0

к 100%, но не достигающей ее: с вероятностью 99, 98% и т.д. То есть люди оценивают вероятность не только с количественной, но и с качественной точки зрения. Они оказываются еше менее склонны к риску, чем это предполагается в теории ожидаемой полезности.

М. Фридмен и Л. Сэвидж в своей статье «Анализ полезности при выборе альтернатив, предполагающих риск»1 связывают склонность или антипатию к риску с уровнем доходов различных лиц и строят следующую кривую полезности:

Рис. 10.4. Кривая полезности: изменение отношения к риску

в зависимости от уровня дохода: участок А — группа лиц с низкими доходами;

участок В — промежуточная группа: участок С — группа лиц с высокими доходами

Лица, принадлежащие к группам А и С, испытывают обычную антипатию к риску. Лица группы В склонны к риску, поскольку они не успели привыкнуть к богатству, недавно перейдя из группы А, но у них есть шанс попасть в группу С. Группа В немногочисленна, так как из-за своего стремления к риску лица этой группы быстро переходят в группу А или в группу С. В данном случае рациональность поведения в отношении риска зависит от фактического дохода, или благосостояния.

Есть и другие факты, противоречащие концепции ожидаемой полезности. Однако данная концепция остается основной при оценке рационального выбора в условиях неполноты информации.

Итак, подавляющая масса людей стремится максимально снизить риск, так как относится к категории противников риска.

Существует несколько способов снизить риск, или несколько способов страхования. Под страхованием понимается процедура, позволяющая индивиду обменять риск больших потерь на определенность малых.

Объединение риска — это способ его снижения, при котором риск делится между несколькими участниками, так что в случаепроигрыша потери, приходящиеся на долю каждого, не так велики. На этом способе основывается существование различных коллективных фондов, касс взаимопомощи. Обычная страховая компания в своей деятельности также использует объединение риска: большое количество индивидов объединяют свой риск, уплачивая страховые взносы, а страховой случай имеет сравнительно небольшой процент и компенсируется из общей «кассы».

Распределение риска — способ страхования, применяемый в случае возможного крупного ущерба, когда одной компании не под силу взять на себя полностью обязательства по страхованию.

Например, предприятие страхует свою деятельность от пожара, причем размеры предприятия таковы, что возможные потери могут быть весьма существенными. Предприятий подобного типа мало или рассматриваемое предприятие единично в своем роде, поэтому объединение рисков применить невозможно. Тогда оно обращается в крупную страховую ассоциацию, и риск возможной потери распределяется между компаниями, входящими в нее.

В таком случае каждая компания получает в качестве вознаграждения за участие в распределении рисков часть страхового взноса страхующегося предприятия и принимает на себя обязательство в той же пропорции компенсировать ущерб от возможных потерь в случае пожара. Риск оказывается распределенным между рядом страховых компаний.

Диверсификация — способ, при котором экономические субъекты используют свои финансовые средства в разных сферах, чтобы в случае потери в одной из них компенсировать это за счет другой сферы. Например, рекомендуется покупать акции различных акционерных компаний, чтобы в случае потери ценности по части акций компенсировать это за счет роста курса акций другой или других компаний.

Страховые компании могут быть основаны на принципе объединения риска (взаимные страховые компании) или создаваться как обыкновенные акционерные компании. Во втором случае речь идет о компаниях, ориентированных на получение прибыли, первоначальный капитал которых образуется за счет вкладчиков-акционеров, а не за счет тех, кто будет пользоваться услугами компании.

Общий принцип страхования, который вытекает из его определения, следующий: вы жертвуете какой-то долей своего текущего потребления, чтобы в будущем избежать потери, вероятность которой достаточно велика.

Надо учитывать и тот факт, что есть виды деятельности, которые связаны с нестрахуемыми рисками. При этом варианты нестрахуемых рисков могут нести как отрицательную, так и положительную нагрузку. Никто не застрахует вас, например, от ядерной войны или от всеобщей экологической катастрофы. Понятно, что, когда речь идет о катастрофах в рамках всего человечества, нет такой страховой компании, которая приняла бы на себя ответственность за риски подобного рода. Это негативные, но неизбежные варианты нестрахуемых рисков.

Однако есть другие примеры нестрахуемых рисков. Речь пойдет о предпринимательской деятельности. Сама суть предпринимательства содержит в себе элемент риска, и говорить о его страховании просто неуместно. Поэтому можно сказать, что в данном случае факт нестрахуемости рисков является положительным моментом.

Однако предприниматель, реализуя основную рисковую идею, может страховать отдельные аспекты своей деятельности. Например, идя на риск при создании нового предприятия по производству пиломатериалов, он скорее всего постарается застраховать свои склады от пожаров, а рабочих — от травм в процессе производства. Но сама идея и ее реализация — сформировать предприятие в данной отрасли — тем не менее остаются рисковыми.

|

из

5.00

|

Обсуждение в статье: РИСК И СПОСОБЫ ЕГО МИНИМИЗАЦИИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы