|

Главная |

Понятие и сущность оборотного капитала

|

из

5.00

|

Оборотный капитал - одна из важнейших категорий рыночной экономики, сущность которой определяется его ролью в обеспечении воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. По оценкам ряда специалистов, как отечественных, так и зарубежных понятия “оборотный капитал” и “оборотные средства” одинаковы по смыслу, поскольку обладают одинаковыми признаками: одинаковой экономической сущностью процесса движения стоимости, совершают полный кругооборот в процессе производства и обращения, имеют одинаковые источники формирования и одинаковый состав. [11]

Под оборотным капиталом следует понимать ресурсы организации, которые могут быть обращены в денежные средства в течение одного года или одного производственного цикла, авансированные на формирование оборотных фондов и фондов обращения, с целью обеспечения непрерывности процесса их обращения и воспроизводства. Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего: производство продукции – ее реализацию – получение выручки от реализации продукции. Именно из выручки от реализации происходит возмещение авансированного капитала и его возвращение к исходной величине. [13]

Для оборотного капитала организации характерны следующие особенности:

- он должен быть вложен (авансирован) в товарно-материальные ценности;

- в качестве ресурсов не расходуется, а постоянно возобновляется в хозяйственном обороте;

-потребность в оборотном капитале зависит от объема хозяйственной деятельности и должна соответственно регулироваться.

При недостаточности или неэффективном использовании оборотного капитала финансовое состояние организации резко ухудшается, что непосредственно сказывается на ее платежеспособности.[7]

Сущность оборотного капитала раскрывается через его функции:

- Платежно-расчетная.

Оборотный капитал в денежной форме используется для оплаты материальных ценностей. В этом случае движение оборотных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение фондов обращения – оборот товаров, денег, платежей.

- Воспроизводственная.

Получившая выражение в обеспечении непрерывности процесса производства и реализации и оказании воздействия на этот процесс. Функции оборотного капитала проявляются одновременно. Следует учесть, что функция обеспечения непрерывности производства реализуется в практической деятельности в форме экономического стимулирования торгово-производственного процесса. Платежно-расчетная функция обусловлена изменением стоимостных параметров и скорости оборота авансированного в оборотные активы капитала.

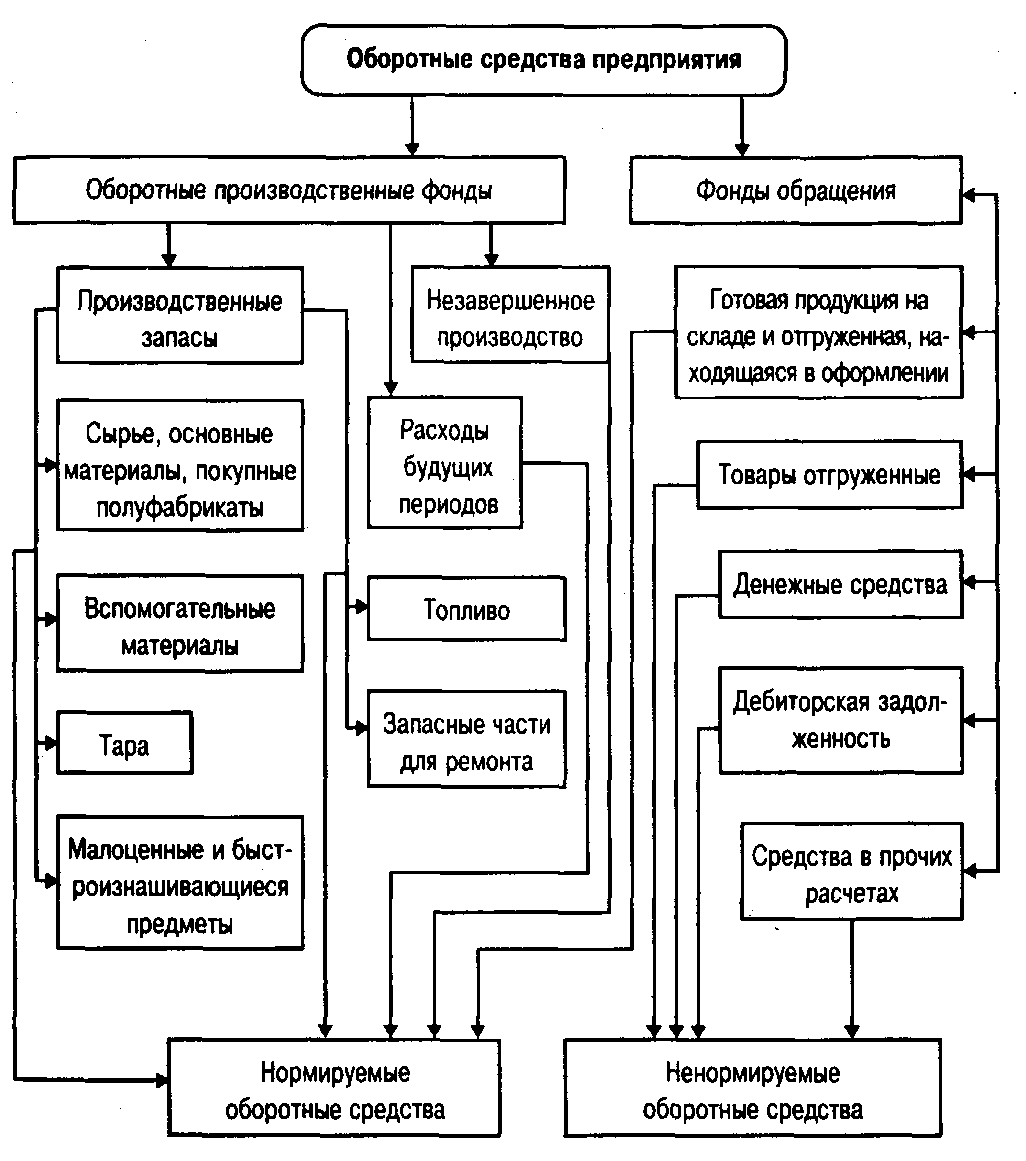

Оборотные производственные средства включают в себя, прежде всего, средства в производственных запасах, в составе которых включаются сырье и материалы, вспомогательные материалы (тара, топливо, запасные части), покупные полуфабрикаты и комплектующие изделия. Другая группа оборотных средств представлена запасами в незавершенном производстве, которые при небольшом их объеме в финансовом менеджменте добавляют к запасам готовой продукции. [15]

Средства обращения, обслуживающие сферу реализации, представляют собой готовую продукцию, дебиторскую задолженность и денежные средства. К денежным активам относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и объем краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов, могут быть представлены как элемент ресурсного потенциала организации, контролируемый ею и предназначенный для обеспечения непрерывного и планомерного процесса хозяйственной деятельности, однократно потребляемый и создаваемый за счет авансирования денежных средств, способный в результате эффективного функционирования генерировать экономические выгоды и участвующий в реализации цели деятельности организации. [17]

Оборотные средства включают в себя оборотные производственные фонды и фонды обращения, которые в свою очередь подразделяются на элементы (рис.1). Такое деление определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Фонды обращения – не участвуют в процессе производства, а обслуживают процесс обращения товаров. Основное их назначение – обеспечить платежными средствами ритмичность процесса обращения. [21]

Рисунок 1 – Оборотные средства предприятия

В отношении определения точного термина оборотных средств сложность заключается в том, что эти средства существуют не только в материальной форме (сырье, материалы, готовая продукция), но и в финансовой (денежные средства, краткосрочные финансовые вложения, дебиторская задолженность). [14]

Степень реализации возможностей ресурсного потенциала в целом и оборотных средств в частности выражается в результатах деятельности организации. Оборотные средства, как и любой другой вид ресурсов, ограничены и в количественном, и в качественном отношении. Одни и те же ресурсы могут быть использованы по-разному. Следовательно, актуальной задачей является эффективное управление экономическими ресурсами на основе полной, достоверной и адекватной информационной базы.

Исходя из критерия достаточности объема оборотных средств выделяются три категории оборотных средств:

- Избыточные оборотные средства – объём неиспользуемых оборотных средств, который замедляет оборачиваемость средств, отвлекает из оборота ресурсы и снижает темпы воспроизводства;

- Дефицитные оборотные средства – величина оборотных средств, не достаточная для обеспечения бесперебойного процесса хозяйственной деятельности. Это влечет снижение производительности труда, перерасход материальных и денежных ресурсов из-за вынужденных нерациональных замен и повышение себестоимости выпускаемой продукции;

- Оптимальные оборотные средства – объём оборотных средств, необходимый для бесперебойного планомерного процесса хозяйственной деятельности, при котором обеспечивается максимальная эффективность его использования. Это означает, что оборотные средства организации должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объёме.

На объем и структуру оборотных средств влияют внешние и внутренние факторы. К внешним факторам относятся:

- Сфера деятельности организации (торговая, производственная, снабженческо-сбытовая, посредническая и т.д.);

- Отраслевая принадлежность (находясь на стыке двух воспроизводственных фаз производства и потребления, торговля формирует оборотные средства с учетом сезонности, неравномерности размещения и неритмичности производства, характера потребностей и структуры покупательского спроса);

- Масштабы деятельности организации, определяемые размерами организации, объемом товарооборота или производства (на малых предприятиях - оборачиваемость выше);

- Экономическая ситуация в стране и связанные с ней условия хозяйствования, инфляционные процессы;

- Налоговая и кредитная политика государства, оказывающая влияние на эффективность использования оборотных средств. Недостаточная развитость рынка капиталов, значительная стоимость банковских кредитов, незначительные финансовые возможности большинства торговых организаций затрудняют получение источников оборотных средств на приемлемых условиях. [18]

Отсутствие у некоторых организаций налаженных хозяйственных связей между поставщиками и потребителями, что приводит к вынужденному накоплению запасов, значительному замедлению оборота.

Внутренними факторами выступают:

- Объем и ассортиментная структура товарооборота. Чем больше объем товарооборота, тем больше при прочих равных условиях потребность в оборотных средствах. Чем больше в товарообороте товаров с более длительными сроками реализации, тем больше требуется и оборотных средств для финансирования товарных запасов по этим группам.

- Условия и частота завоза товаров. Отдаленность поставщиков товаров вызывает необходимость в завозе больших партий товаров, что увеличивает потребность в оборотных средствах. Чем чаще завозятся товары, тем меньше потребность в оборотных средствах.

- .Организация коммерческой работы (развитие устойчивых хозяйственных связей на взаимовыгодных условиях, соблюдение договорной дисциплины, проведение мероприятий по управлению оборотными средствами);

- Формы расчетов с поставщиками товаров (в случае предоплаты – растет потребность в оборотных средствах, на условиях консигнации – снижается потребность в оборотных средствах);

- Организация и методы продажи товаров (активные формы торговли приводят к ускорению товарооборачиваемости и к снижению потребности в оборотных средствах).

Таким образом, подводя итог вышесказанному можно отметить, что оборотные средства предприятия выступают в качестве особой экономической категории, так как они имеют специфическое назначение и выражают особые производственные отношения. С помощью данной экономической категории осуществляется движение всей массы предметов потребления и значительной части средств производства – от стадии их производства до поступления к потребителю. Свою роль в повышении эффективности общественного производства оборотные средства способны выполнять в условиях, обеспечивающих определенный уровень их организации.

1.2 Методы планирования оборотного капитала

Управление оборотным капиталом - актуальная задача, которую повседневно решают на предприятии. Эффективное управление оборотным капиталом предприятия состоит в обеспечении непрерывности процесса производства и реализации продукции с оптимальным размером оборотных средств. Это означает, что оборотные средства должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме.[19]

Сформулированная целевая установка имеет стратегический характер, не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия является его ликвидность, т.е. способность вовремя гасить краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности является одной из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Управление оборотным капиталом включает в себя три основных компонента: управление денежными активами, управление дебиторской задолженностью и управление запасами.[21]

Основными моментами, на которые должна быть нацелена политика предприятий в области управления оборотным капиталом, является совершенствование управления дебиторской задолженностью, запасами и денежными средствами.

Нельзя однозначно сказать, что оптимальное управление только запасами, только задолженностью или только денежными средствами обеспечат максимальный эффект. Все элементы взаимосвязаны, взаимодействуют между собой, и наилучший результат достигается только после всестороннего анализа последствий воздействия на каждую из составных частей оборотного капитала.

Оборотные производственные фонды функционируют в сфере производства продукции, они непосредственно связаны с процессом труда и с ОПФ.

Оборотные средства находятся в постоянном движении, они последовательно проходят три стадии и совершают при этом полный кругооборот.

1 стадия - денежная (деньги)

2 стадия – производственная (производственные запасы, незавершенное производство, готовая продукция)

3 стадия – стадия обращения (выручка/доход)

Непрерывность кругооборота оборотных средств и тем самым бесперебойность процесса производства и реализации продукции достигается благодаря тому, что они, пребывая одновременно во всех стадиях, последовательно переходят из одной формы в другую.

Существуют три метода расчета нормативов оборотных средств по мнение авторов учебника Хунгуреевой И.П. и Унгаевой И.Ю.: аналитический, метод прямого счета, коэффициентный метод.

Аналитический метод, или опытно-статистический, метод нормирования состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности, применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупнено, с учетом соотношения между темпами роста объема производства и размером нормируемых оборотных средств, в предшествующем периоде.[23]

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого организационно-технического уровня предприятий с учетом всех изменений техники и технологии, организации производства, транспортировки товарно-материальных ценностей и изменений в области расчетов.

Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежит в основе расчета норм запаса.

При коэффициентном методе в сводный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и на ускорение оборачиваемости средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если нормативы периодически уточняются путем прямого счета.[23]

Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объемов производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определить потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учесть изменение объема производства.

Основным методом нормирования является метод прямого счета. Другие методы используются как вспомогательные. Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования необходимых для выполнения планируемых объемов производства и реализации продукции запасов сырья, материалов, топлива, незавершенного производства, готовых изделий (товаров), расходов будущих периодов, и осуществления расчетов в установленные сроки.

В процессе нормирования оборотных средств решают две задачи:

- Разработка и установление норм запасов всех оборотных средств по отдельным видам товарно-материальных ценностей, выраженных, как правило, в днях;

- Разработка нормативов собственных оборонных средств в целом и для каждого их элемента в денежном выражении.

Нормы запасов оборотных средств применяются в течении ряда лет для расчетов годовых нормативов. Они уточняются по отдельным видам материальных ценностей при составлении годовых финансовых планов в случае существенного изменения условий производств, снабжения и сбыта.

Норматив потребности в оборотных средствах каждого предприятия определяют несколько основных показателей:

- объем производства и реализации продукции;

- затраты на производство, хранение и реализацию продукции;

- нормы запаса оборотных средств (нормы оборотных средств) по отдельным видам товарно-материальных ценностей и затрат, выраженные в днях.

Общая формула расчета норматива отдельного элемента оборотных средств выглядит следующим образом:

Н = Оэл × Нэл , (1.1)

где Н – норматив собственных оборотных средств по элементу;

Оэл – однодневный расход данного элемента;

Нэл – норма оборотных средств по данному элементу; [21]

Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят от характера и сложности производства, длительности производственного цикла, сезонности работы, темпов роста производства, изменений объемов и условий сбыта продукции, порядка расчетов и организации расчетно-кассового обслуживания, финансовых возможностей предприятия, периодичности и сроков поступления платежей.

В результате исследования теории и практики определения потребности в оборотных средствах были выявлены следующие методы планирования:

- метод процента от продаж;

- нормативный метод;

- метод корреляционного анализа;

- метод планового коэффициента оборачиваемости;

- факторный метод.

Метод процента от продаж базируется на предположении, что величина оборотного капитала растет прямо пропорционально выручке от реализации продукции. Это наиболее простой метод планирования, но наименее точный. Данный метод не учитывает целого ряда факторов: изменения механизма расчетов с поставщиками и покупателями, разницу в индексах инфляции на цены продажи продукции и цены покупки материалов, изменение длительности оборота элементов оборотного капитала под влиянием мероприятий по улучшению его использования. Основным недостатком данного метода является закрепление достигнутого уровня использования оборотных средств.

Учитывая, что для большинства предприятий длительность оборота неоправданно высока, можно сделать вывод, что использование метода процента от продаж является крайне нежелательным.[25]

Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия. Размер оборотных средств, необходимых предприятию для нормальной производственной деятельности, определяется и устанавливается путем разработки норм и нормативов оборотных средств, которые должны обеспечить постоянную потребность организации в производственных запасах, незавершенном производстве, в остатках готовой продукции, в средствах для расходов в будущих периодах, в остатках готовой нереализованной продукции с учетом условий производства, снабжения, и сбыта продукции.

Использование метода корреляции позволяет определить плановую величину оборотного капитала с помощью уравнения регрессии, устанавливающего связь между искомой плановой величиной и факторами ее определяющими. Неоспоримым достоинством данного метода является простота расчетов плановой величины текущих активов. Кроме того, данный метод позволяет учитывать влияние целого ряда факторов, что повышает ценность расчетов. Однако для получения достаточно точного уравнения регрессии необходимо проанализировать целый ряд сопоставимых базовых показателей за большое количество отчетных периодов, что в современных условиях на отечественных предприятиях сделать затруднительно.[26]

Используя метод планового коэффициента оборачиваемости, потребность в оборотных средствах определяется путем деления планового объема произведенной продукции на плановой коэффициент оборачиваемости.

Плановый коэффициент оборачиваемости рассчитывается путем корректировки базового значения этого коэффициента на основе изучения существующих резервов улучшения использования оборотного капитала. Метод планового коэффициента оборачиваемости хорошо зарекомендовал себя на практике, так позволяет реалистично оценивать потребность в оборотном капитале на будущий период. Недостатком данного метода является сложность оптимизации планового размера оборотного капитала и пренебрежение разницей между индексами инфляции цен на продукцию предприятия и цен на производственные запасы.

Факторный метод планирования потребности в оборотном капитале включает ряд последовательных этапов:

- определение базовых величин;

- определение целей хозяйственной деятельности на плановый период;

- анализ базовой величины оборотных средств, определение причин неудовлетворительной структуры текущих активов и возможностей устранения этих причин в плановом году;

- прогнозирование индексов инфляции;

- расчет плановой величины оборотного капитала;

- оптимизация планового размера оборотного капитала.

|

из

5.00

|

Обсуждение в статье: Понятие и сущность оборотного капитала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы