|

Главная |

Структура международной миграции капитала

|

из

5.00

|

Международное движение капитала — совокупность портфельных и прямых инвестиций, международных займов, а также иных инвестиционных потоков. Обслуживают данный процесс особые финансовые инструменты, среди которых выделяют кредиты, валютные свопы, акции и облигации. Значительное влияние миграции капитала на развитие экономики определяет регулирование его потоков со стороны государства. Для этого используются методы валютного ограничения и контроля.

Принято выделять следующие разновидности международной миграции капитала[38]:

1. По способу происхождения — частный и государственный капитал. К первому относятся средства частных организаций, банков, инвестиционных фондов и других негосударственных структур, которые направляются за рубеж решением их руководства. Особенность этой разновидности капитала связана с тем, что его источником не является государственный бюджет. Деньги выделяют частные компании, которые направляют их в развитие производства либо на финансовую поддержку зарубежных банков. Способность принимать волевые решения по поводу движения капитала не препятствует праву органов исполнительной власти осуществлять регулирование и контроль этого процесса.

Государственный (официальный) капитал — средства, выделяемые из госбюджета для предоставления ссуд, займов и иной финансовой помощи иностранным партнерам. Решение о выделении инвестиций принимают правительства государств и различные межправительственные структуры.

2. По целям предоставления кредитов — портфельные, прямые и ссудные инвестиции.

Портфельные инвестиции связаны с приобретением доли предприятия в виде ценных бумаг. Они являются исключительно финансовыми активами, исчисляемые в национальной валюте. Подобное вложение не позволяет установить контроль над объектом инвестирования. Их основу составляет частный капитал, хотя в инвестиционном портфеле могут быть и государственные средства. Портфельные инвестиции способствуют диверсификации инвестиционного портфеля, минимизируя риски вложения.

Рынок портфельных инвестиций относят к категории краткосрочных, чей срок не превышает одного года[39]. Его отличает большая динамичность по причине высокого оборота ценных бумаг. Портфельные инвестиции позволяют быстрее совершать финансовые сделки и при необходимости оперативно выводить капитал посредством реализации ценных бумаг. Они предоставляют право на получение долгосрочного дохода, связанного с изменением биржевого курса акций.

Нередко портфельное инвестирование приобретает спекулятивный характер, но привлечение подобных средств может стимулировать рост доходности рынка капиталов, что, в конечном счете, способствует повышению его надежности и эффективности влияния в государстве реципиенте. Увеличение ликвидности рынка приводит к активизации инвестиционных проектов, на реализацию которых выделяется финансирование. Зарубежные портфельные инвестиции также способствуют внедрению инновационных решений на финансовом рынке (к примеру, система управления рисками). Благоприятное влияние портфельных инвестиций возможно только при условии существования прозрачного и эффективного финансового рынка со строго определенными процедурами взаимодействия и имеющего полноценное правовое обеспечение[40].

Прямые иностранные инвестиции (ПИИ) — вложение средств в реальные активы, ставящее целью реализации долговременного экономического интереса в стране-реципиенте (стране, в которую вложен капитал). В платежном балансе прямую инвестицию связывают с приобретением доли в размере 10% и более от уставного капитала компании.

Иностранный инвестор получает контроль над объектом вложения капитала, открывая на территории другого государства филиал своей компании или покупая контрольный пакет зарубежного предприятия. Подобные инвестиции — яркий пример движения частного предпринимательского капитала, на который приобретаются предприятия, земля и другие производственные ресурсы. ПИИ связаны с приобретением собственности и права управления над фирмой. Они делятся на нематериальные активы и капитальные ресурсы. Первые состоят из непроизводственных ресурсов — права собственности, франшизы, право пользования брендом материнского предприятия. В свою очередь, капитальные ресурсы включают реинвестируемые доходы, акции и иные межфирменные долговременные сделки.

Оба вида инвестиций — прямые и портфельные являются органичной частью предпринимательского капитала. Они способны существенно оздоровить платежный баланс страны. В отличие от них, ссудные инвестиции выражаются в виде облигаций, займов и долгосрочных и краткосрочных кредитов, предоставляемых на условиях гарантированности и платности и требующих безусловного возврата. Это позволяет относительно свободно распоряжаться ссудным капиталом. Его могут предоставлять как государство и частные инвесторы, так и международные финансовые организации.

3. По времени размещения капитала — кратко-, средне- и долгосрочные инвестиции. Первая категория инвестиций ограничивает срок вложения одним годом. Среднесрочные формы предполагают инвестирование в пределах 1-5 лет, долгосрочные инвестиции превышают 15 летний срок. К ним относятся большинство прямых и портфельных инвестиций[41].

4. Отдельно выделяют нелегальный и внутрифирменный капитал. Первый движется в обход действующего государственного и международного законодательства. В России его перемещение называют утечкой или бегством. Внутрифирменный капитал — перемещается между структурами одной компании, находящимися в разных государствах.

Представим динамику иностранных портфельных и прямых инвестиций в экономику стран юго-восточной Азии (ЮВА) в 1995-2003 гг. (рис. 1).

Рис. 1. Динамика иностранных портфельных и прямых инвестиций в экономику стран юго-восточной Азии 1995-2003 гг. (суммарный показатель Таиланда, Сингапура, Малайзии, Филиппин, Японии, Юж. Кореи, Индонезии)[42]

Начиная с начала ХХ в. стали появляться совершенно новые явления в глобальном движении международного капитала. А многие развивающиеся экономики превратились из реципиентов крупных инвесторов.

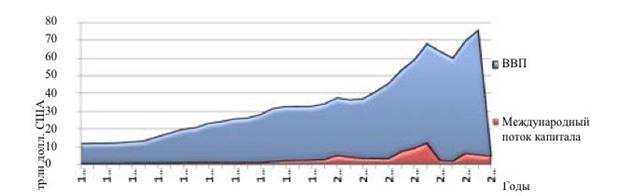

Рис. 2. Динамика мирового роста ВВП и объемов международного

потока капитала, 1980-2012 гг.[43],[44]

Рис. 3. Движение капиталов ИПИ в развитые и развивающиеся страны 2003-2011 гг.[45]

Согласно Докладу ЮНКТАД о мировых инвестициях (World Investment Report 2015) в 2014 году общий объем прямых иностранных инвестиций (ПИИ) в мире сократился на 16% — до 1,23 трлн. долл.[46]. В докладе это объясняется высокой неустойчивостью мировой экономики, непредсказуемостью экономической политики для инвесторов и резко возросшими новыми геополитическими рисками. Особо отмечены случаи изъятия инвестором существенных объемов ранее вложенных средств. Прежде всего, эти проблемы свойственны для России, что весьма существенно сказалось на инвестиционных процессах в соседних странах.

Крупнейшим получателем ПИИ в 2014 г. стали Китай, Гонконг (КНР) и США. Приток ПИИ в развивающиеся страны составил в общей сложности 681 млрд. долл.. Среди стран, входящих в первую десятку получателей ПИИ, половина — развивающиеся страны (Китай, Гонконг, Сингапур, Бразилия и Индия). Согласно докладу, в 2014 г. доля развивающихся стран в глобальном объеме экспорта ПИИ составила рекордные 35% (по сравнению с 13% в 2007-м), причем большая часть инвестиций проходит из одних развивающихся стран (прежде всего, из Азии) в другие. С 2009 по 2013 год общий объем таких поступлений, за исключением оффшорных финансовых центров Карибского бассейна, увеличился с 1,7 трлн. долл. до 2,9 трлн.

Приток ПИИ в развитые страныв 2014 году сократился на 28% — до 499 млрд. долл., что объясняют тенденцией увеличения доли сделок, связанных с изъятием инвестором ранее вложенных средств. На такие сделки сейчас приходится половина всех слияний и приобретений. Одновременно происходит оживление в сфере трансграничных слияний и приобретений, где число крупных сделок (на сумму более 1 млрд. долл.) увеличилось с 168 в 2013 г. до 223 в 2014-м.

По оценке UNCTAD, приток ПИИ в страны с переходной экономикой(Юго-Восточной Европы, СНГ и Грузию) сократился в 2014 году до 48 млрд. долл., т.е. более чем наполовину[47]. Это объясняется геополитическими рисками и региональным конфликтом. В частности, приток ПИИ в Россию сократился на 70%, до 21 млрд. долл., что авторы доклада объясняют «неблагоприятными перспективами экономического роста страны и корректировками после беспрецедентного увеличения объема таких инвестиций в 2013 г.». На настроениях инвесторов также отразилась непредсказуемость политики и вмешательство государства в экономику. Приток ПИИ в Казахстан в 2014 г. сократился на 6%, до 9,6 трлн.долл., в Беларуси — на 19,3%, до 1,8 трлн., Украине — почти в 11 раз, до 410 млн. долл..

Вывоз ПИИ из стран с переходной экономикой сократился в 2014 г. до 63 млрд., или на 31%. Сырьевые ТНК, главным образом из России, урезали свои инвестиции за границей из-за ограничений, с которыми они столкнулись на международных финансовых рынках, низких цен на сырье и девальвации российского рубля.

По данным UNCTAD, доходность ввезенных ПИИ в мире так и не восстановилась после глобального кризиса: если в 2005–2007 гг. она в среднем составляла 7,6%, то в 2014-м – 6,4%. Доходность вывезенных ПИИ снизилась с 7,6 до 5,9% соответственно.

Авторы доклада прогнозируют рост общего объема ПИИ в мире в 2016 году до 1,5 трлн. долл., а в 2017 году до 1,7 трлн.долл. При этом ожидается увеличение притока ПИИ в развивающиеся страны — в среднем на 3% в год в течение следующих двух лет. Эти оценки основаны на результатах, полученных с помощью экономической модели, используемой UNCTAD для прогнозирования ПИИ, а также на результатах опроса крупных корпораций. На возобновление роста ПИИ в 2016 г. указывают и тенденции в области трансграничных слияний и приобретений. Доля многонациональных предприятий, планирующих в 2015–2017 гг. повысить расходы на ПИИ, увеличилась с 24% до 32%, причем лишь немногие из них намерены сократить такие расходы. Однако в UNCTAD полагают, что в странах с переходной экономикой, прежде всего в СНГ, роста притока инвестиций ждать не приходится[48].

Развивающиеся страны сталкиваются с двумя факторами:

– Во-первых, ожидаемое повышение ключевых процентных ставок США, наряду с ростом кредитной экспансии со стороны других крупных центральных банков, способствовало росту доллара, что существенно снизило потоки капитала в развивающиеся страны, – отмечают эксперты. Многие валюты развивающихся стран ослабли по отношению к доллару, особенно валюты стран со слабыми перспективами роста или повышенной экономической уязвимостью.

В некоторых странах такая тенденция вызвала опасения возможности возникновения дефицита при значительных долларовых обязательствах. Девальвация валюты была намного меньше в условиях взвешенного торгового индекса, отчасти из-за ослабления евро и иены, и могла предложить лишь скромные перспективы для повышения конкурентоспособности, чтобы поддержать экспорт;

– Во-вторых, несмотря на некоторый рост в I квартале 2015 года, снижение цен на нефть оказывает все более заметное влияние. В странах — экспортерах «черного золота» снижение цен резко понизило их активность, увеличив бюджетные, инфляционные и связанные с валютным курсом риски. Риски остаются в позиции, близкой к ухудшению, некоторые из них отходят на задний план, но появляются и новые.

Эксперты ВБ полагают, что после спада экономики России в 2015 году до минус 2,7%, в дальнейшем экономика пойдет в рост до 0,7% в 2016 году и 2,5% в 2017-м.

Говоря о ситуации в Европе и Центральной Азии, экономисты отметили, что «если цены на нефть продолжат снижаться, а геополитическая напряженность в регионе – расти, в результате мы получим глубокую рецессию в России в 2015 году, которая может продолжиться до 2016 года, а также замедление экономического роста в других крупных странах — экспортерах нефти»[49].

В докладе отмечается, что Индия «впервые в этом году станет самой быстрорастущей экономикой с 7,5% роста ВВП по сравнению с предыдущим прогнозом в 6,4%». Тем не менее ВБ понизил свой прогноз роста на 2015 и 2016 год для развивающихся стран с 4,8% до 4,4%, указав на «ожидаемые рецессии в Бразилии и России». Прогноз роста ВВП США на этот год также был понижен с 3,2% до 2,7%, а в следующем году — с 3% до 2,8%.

|

из

5.00

|

Обсуждение в статье: Структура международной миграции капитала |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы