|

Главная |

Сущность взносов на обязательное страхование уплаченных во внебюджетные фонды

|

из

5.00

|

Плательщиками страховых взносов признаются следующие лица, являющиеся страхователями в соответствии с федеральными законами о конкретных видах обязательного социального страхования:

1.Лица, производящие выплаты и иные вознаграждения физическим лицам:

¾ организации;

¾ индивидуальные предприниматели;

¾ физические лица, не являющиеся индивидуальными предпринимателями.

2.Индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой.

Если плательщик относится одновременно к нескольким категориям он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

Объектом обложения страховыми взносами для лиц, производящих выплаты в пользу работников, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Для данной категории плательщиков база для исчисления страховых взносов определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом.

Объектом обложения страховыми взносами для самозанятого населения признается минимальный размер оплаты труда, установленный на начало соответствующего расчетного периода.

Для плательщиковустанавливаются предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование и предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих установленную на соответствующий расчетный период предельную величину базы для исчисления страховых взносов, определяемую нарастающим итогом с начала расчетного периода, страховые взносы не взимаются.

Предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит ежегодной индексации с 1 января соответствующего года исходя из роста средней заработной платы в Российской Федерации.

5. Для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 настоящего Кодекса, на период 2017 - 2021 годов предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов на соответствующий календарный год:

в 2017 году - 1,9;

в 2018 году - 2,0;

в 2019 году - 2,1;

в 2020 году - 2,2;

в 2021 году - 2,3.

При осуществлении выплат и иных вознаграждений в натуральной форме в виде товаров (работ, услуг), иного имущества база для исчисления страховых взносов определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен.

При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов и исключается частичная оплата физическим лицом стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг.

Не подлежат обложению страховыми взносами следующие выплаты в пользу работников:

1. Государственные пособия, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

2.Все виды компенсационных выплат;

3. Суммы единовременной материальной помощи, оказываемой плательщиками:

¾ физическим лицам в связи со стихийным бедствием или другим чрезвычайным;

¾ работнику в связи со смертью члена (членов) его семьи;

¾ работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения), установления опеки, но не более 50 000 рублей на каждого ребенка;

4.Доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

5. Суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период и иные выплаты в соответствии со статьей 422 Налогового кодекса РФ.[2]

Расчетным периодом по взносам на обязательное страхование признается календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.

Тарифы страховых взносов устанавливаются в следующих размерах:

1.На обязательное пенсионное страхование в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования - 26 процентов;

2. На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования - 2,9 процента;

3. На обязательное медицинское страхование - 5,1 процента.

В 2017 - 2019 годах применяются следующие тарифы страховых взносов:

1.На обязательное пенсионное страхование:

¾ в пределах установленной предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование - 22 процента;

¾ свыше установленной предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование - 10 процентов;

2. На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования - 2,9 процента;

3.На обязательное медицинское страхование - 5,1 процента.

Пониженные тарифы страховых взносов, лица, в отношении которых они применяются, а также условия применения льготных тарифов приведены в ст. 427 НК РФ.

В таблице №1 представлены некоторые из пониженных тарифов на 2018 год, которые применяются, если выплаты не превышают предельной базы. Предельный размер налоговой базы в 2018 году для взносов на обязательное пенсионное страхование - 1 021 000 рублей на каждое физическое лицо, для взносов, связанных с временной нетрудоспособностью и материнством – 815 000 рублей на каждое физическое лицо

| Плательщик страховых взносов | Тарифы страховых взносов на: | |||

| ОПС | ВНиМ | ОМС | ||

| Организации и ИП на УСН, занятые отдельными видами деятельности | 20% | 0% | 0% | |

| ИП на ПСН в отношении выплат работникам, занятым в некоторых видах «патентной» деятельности |

Таблица 1. Пониженные тарифы страховых взносов в 2018 году.

Понижающий тариф страховых взносов 2018 при УСН применяется, если основным видом деятельности (не менее 70% в общем объеме дохода за год) по ОКВЭД 2 для организации или ИП на упрощенке являются, к примеру:

¾ производство пищевых продуктов;

¾ производство одежды;

¾ производство мебели;

¾ техническое обслуживание и ремонт автотранспортных средств;

¾ деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма;

¾ деятельность фитнес-центров;

¾ ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения.

При этом налогоплательщик вправе применять пониженные тарифы, если его доход за 2018 год не превысил 79 млн.руб.

Индивидуальный предприниматель не вправе применять пониженные тарифы к выплатам по следующим, в частности, видам деятельности:

¾ стационарная розничная торговля в торговом зале площадью не более 50 кв.м.;

¾ стационарная розничная торговля без торгового зала;

¾ нестационарная розничная торговля;

¾ услуги общественного питания, которые оказываются в зале площадью не более 50 кв.м.;

¾ услуги общественного питания без зала обслуживания посетителей.

Плательщики, являющиеся самозанятым населением уплачивают страховые взносы на обязательное пенсионное страхование в фиксированном размере. В случае если величина дохода плательщика за расчетный период не превышает 300 000 рублей, - в размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало календарного года, за который уплачиваются страховые взносы, увеличенного в 12 раз, и тарифа страховых взносов на обязательное пенсионное страхование налогоплательщик выбирает основные тарифы, установленные кодексом.

В случае если величина дохода плательщика за расчетный период превышает 300 000 рублей, - в размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало календарного года, за который уплачиваются страховые взносы, увеличенного в 12 раз, и тарифа страховых взносов на обязательное пенсионное страхование, 2 плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный периодприменяется пониженная ставка.

Если плательщики начинают осуществлять предпринимательскую либо иную [3]профессиональную деятельность в течение расчетного периода, размер страховых взносов, подлежащих уплате ими за этот расчетный период, определяется пропорционально количеству календарных месяцев начиная с календарного месяца начала деятельности. За неполный месяц деятельности размер страховых взносов определяется пропорционально количеству календарных дней этого месяца.

В течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уменьшается плательщиками страховых взносов на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством Российской Федерации.

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

Плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках.

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты, в налоговый орган в электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи. Плательщики и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период составляет 25 человек и менее, вправе представлять расчеты в электронной форме.

Уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

В обязанность работодателя согласно Федерального Закона «Об обязательном социальном страхования» № 125-ФЗ от 24.07.1998года входит начисления и уплата взносов на обязательное социальное страхование от несчастных случаев на производстве и от профессиональных заболеваний. Данный вид взносов в 2017 году не перешел под контроль налоговых органов, а остался в ведении Фонда социального страхования.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К необлагаемым доходам по данному виду взносов относятся те же доходы, которые являются льготируемые при начислении прочих видов взносов на обязательное страхование.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

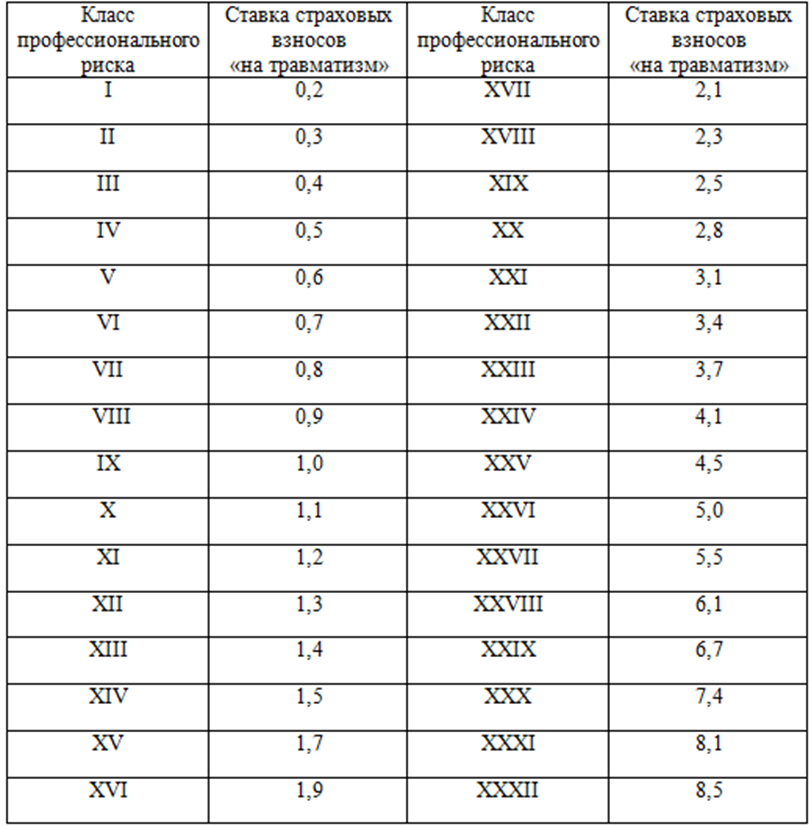

К этой базе применяется установленный для страхователя тариф. Величина тарифа определяется для каждого страхователя отдельно. Фонд социального страхования доводит до сведения страхователя индивидуальное значение тарифа специальным уведомлением. Размер тарифа зависит от класса профессионального риска и может принимать значение от 0,2% до 8,5%.

Всего есть 32 тарифа, сформированных с учетом разных сфер деятельности (ст. 1 Закона № 179-ФЗ 2005-го года). Они характеризуют разные степени риска и соответствующий процент взносов. Тарифы по страховым взносам на травматизм, действующие в 2018 году, представлены ниже в таблице 2 (в %).

Таблица 2.Тарифы по страховым взносам на травматизм

Установленную сумму тарифа Фонд социального страхования может увеличить или уменьшить в зависимости от характеристик конкретного страхователя. [4]

Снижение может быть обусловлено отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование.

|

из

5.00

|

Обсуждение в статье: Сущность взносов на обязательное страхование уплаченных во внебюджетные фонды |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы