|

Главная |

АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

|

из

5.00

|

Анализ использования трудовых ресурсов на предприятии и уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим, анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использование фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Фонд заработной платы по действующей инструкции органов статистики включает в себя не только фонд оплаты труда, относимый к текущим издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении предприятия. Сведения об использовании средств, направляемых на потребление, представлены в таблице 24

Таблица 24

Исходные данные для анализа фонда заработной платы ППП

| Виды оплаты | Сумма заработной платы, тыс. руб. | |||

| По плану 2001 г. | Фактически 2001 г. | Отклонение | ||

| Абсолютное (+ - ) | Относительное % (+ -) | |||

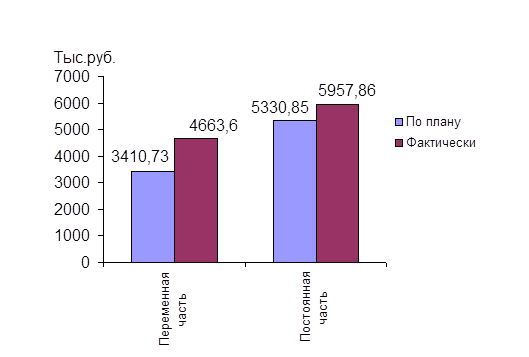

| 1. Переменная часть оплаты труда рабочих | 3410,73 | 4663,6 | + 1252.87 | + 36.73 |

| 1.1 По сдельным расценкам | 2950,15 | 3978,63 | + 1028.48 | + 34.86 |

| 1.2 Премия за производственные результаты | 295,35 | 452,26 | + 156.91 | + 53.12 |

| 2. Постоянная часть оплаты труда рабочих | 4002,73 | 4521,36 | + 518,63 | + 12,95 |

Окончание табл. 24

| Виды оплаты | Сумма заработной платы, тыс. руб. | |||

| По плану 2001 г. | Фактически 2001 г. | Отклонение | ||

| Абсолютное (+ - ) | Относительное % (+ -) | |||

| 2.1 Повременная оплата труда по тарифным ставкам (уменьшенная на отпускные) | 3260,3 | 2941,9 | - 318,4 | - 9,76 |

| 2.2 Доплаты | 583,27 | 1352,41 | + 769.14 | + 131.86 |

| 2.2.1 За сверхурочное время | 583,27 | 1352,41 | + 769.14 | + 131.86 |

| 2.2.2 За стаж работы | - | - | - | - |

| 2.2.3 За простой по вине предприятия | - | - | - | - |

| 3. Всего оплата труда рабочих без отпускных) | 7413,46 | 9184,96 | + 1771,5 | + 23,89 |

| 4. Оплата отпусков рабочим | 324,39 | 459,76 | + 135.37 | + 41.73 |

| 4.1 Относящееся к переменной части | 165,23 | 232,71 | + 67.48 | + 40.84 |

| 4.2 Относящееся к постоянной части | 159,16 | 227,05 | + 67.89 | + 42.65 |

| 5. Оплата труда служащих (относим к постоянной части) | 1328,12 | 1436,5 | + 108.38 | + 8.16 |

| 6. Общий фонд заработной платы промышленно-производственных рабочих, в том числе: | 8741,58 | 10621,46 | + 1879,88 | + 21,50 |

| 6.1 Переменная часть | 3410,73 | 4663,6 | + 1252,87 | + 36,73 |

| 6.2 Постоянная часть | 5330,85 | 5957,86 | + 627,04 | + 11,76 |

| 7. Удельный вес в общем фонде заработной платы, % | ||||

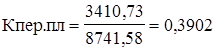

| 7.1 Переменной части | 39,02 | 43,91 | - | + 12,53 |

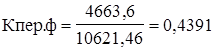

| 7.2 Постоянной части | 60,98 | 56,09 | - | - 8,01 |

Рис.24 Общий фонд заработной платы промышленно – производственных рабочих

На основании данных таблице 24 определим относительное отклонение по фонду заработной платы с учетом выполнения плана по производству товарной продукции

ΔФЗПотн.=ФЗПф–ФЗПскор.=ФЗПфппп–(ФЗПт.пер*Квп+ФЗПпл.пост)

где: ΔФЗПотн. – относительное отклонение по фонда заработной платы;

ФЗПф – фактическое фонд заработной платы;

ФЗПскор. – фонд заработной платы плановый, скорректируемый на коэффициент выполнения плана по выпуску продукции;

ФЗПпямер.,ФЗПпл.пост. – соответственно переменная и постоянная сумма планового фонда заработной платы;

ΔФЗПотн. = 10621,46-(3410,73*1,4189+5330,85) = + 451,1252тыс. руб.

При расчете относительного отклонения по ФЗП можно использовать поправочный коэффициент (Кпер.), который отражает удельный вес переменной заработной платы в общем, фонде

Поправочный коэффициент отражает удельный вес переменной заработной платы в общем, фонде и показывает на какую долю процента следует увеличить плановый фонд заработной платы за каждый процент перевыполнения плана по выпуску продукции (ΔТП%)

Следовательно, на данном предприятие имеется и относительный перерасход ФЗП равный 464,672тыс. руб.

Далее определим факторы абсолютного и относительного отклонения по фонду заработной платы.

Переменная часть ФЗП зависит от объема производства продукции (ТП), его структуры (Удi), удельной трудоемкости (УТЕi) и уровня среднечасовой оплаты труда (Отi)

Для расчета влияния этих факторов на абсолютное и относительное отклонение по ФЗП (переменная часть) необходимы данные приведенные в таблице 25.

Таблица 25

| Показатели | Сумма, тыс. руб. |

| 1. ФЗП план | 3410,73 |

| 2. По плану, пересчитанному на фактический объем производства продукции | 4839,48 |

| 3.По плану, пересчитанному на фактический объем производства продукции и фактическую структуру УЗППЛ = 0,055 | 6799,11 |

| 4. Фактически при фактически удельной трудоёмкости и плановом уровне оплаты труда | 3057,87 |

| 5. Фактически | 4663,6 |

| 6. Отклонение от плана | |

| - абсолютное | 1252,87 |

| - относительное | - 175,88 |

|

из

5.00

|

Обсуждение в статье: АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы