|

Главная |

Критерии оценки систем бюджетирования

|

из

5.00

|

Рассмотрим критерии оценки систем бюджетирования и подходы в их автоматизации со следующих позиций:

Состав и свойства информационных объектов

1. Измерения бюджетных статей:

· Хранение значений во временных периодах - день, месяц, квартал, год - для обеспечения различных режимов планирования и учета.

· Неограниченная иерархия статей бюджета.

· Собственное и консолидированное состояние, план, факт, отклонение - абсолютное и процентное.

· Возможность учета значений статьи в разных валютах и натуральном измерении.

· Дополнительная аналитика статей, необходимая для реализации таких возможностей, как, например, учет остатка невыполнения плана в условиях его перевыполнения внеплановыми операциями.

· Проводки по бюджетным статьям, позволяющие документировать изменение значений статей.

2. Планы статей бюджета. Их должно быть как минимум три: бюджет доходов и расходов, бюджет движения денежных средств, а также бюджет активов и пассивов (баланс).

3. Первичная информация, используемая при расчете плановых и фактических значений бюджетных статей.

Функциональность и алгоритмы системы бюджетирования

1. Алгоритмы планирования:

· Расчет значений статей по временному горизонту планирования.

· Расчет значений статей по центрам финансовой ответственности.

· Применение статистических методов расчета для отражения в бюджете логики объемных операций, учет сезонных колебаний.

· Расчет значений статей на основании значений других статей.

· Расчет значений статей по бюджетным документам и другой первичной информации.

· Реализация технологии «скользящего бюджета».

2. Алгоритмы учета исполнения бюджета.

· Учет факта на основании данных бухучета.

· Расчет значений статей по данным внесистемного учета, по бюджетным документам и другой первичной информации.

3. Аллокации и трансферты. Эти алгоритмы призваны обеспечить перераспределение доходов и расходов по центрам финансовой ответственности в связи с учетом общекорпоративных затрат, а также при применении внутреннего ценообразования на ресурсы, материальные ценности, товары и т.д.

4. Алгоритмы расчета финансовых результатов. Эти алгоритмы одинаково важны как при планировании, так и при учете исполнения бюджета. Себестоимость, маржа, рентабельность продуктов, активов, капитала, прибыль, оборачиваемость активов - все это показатели технологии финансового управления, являющиеся итогами выполнения тех или иных этапов бюджетирования.

Организация работы пользователей с системой

1. Удобства в работе с системой.

· Утверждение статей и планов.

· Визуализация расхождений.

· Контроль ошибок.

· Версионность планов. Поддержка нескольких вариантов плана бюджета.

· Возможность одновременного планирования в произвольных временных периодах.

· Возможность изменять состав и структуру статей одновременно для плана и факта (исполнения) бюджета.

· Средства анализа бюджета: ранжирование, кластерный анализ, тренды, анализ отклонений, долей и т.д.

2. Типы пользователей и права доступа. Типы пользователей и ассоциированные с ними различные права доступа как к функциям (алгоритмам) системы, так и к данным системы должны максимальным образом удовлетворять требованиям к безопасности данных, принятым в конкретном предприятии.

Архитектура, платформа, средства интеграции

1. Архитектура. Самым важным вопросом при рассмотрении архитектуры системы является ее построение в виде файловой системы или системы с единой базой данных. Архитектура системы с единой базой данных подразумевает применение технологии «клиент-сервер». Эта архитектура может быть реализована как двухуровневая, так и многоуровневая (с выделенным сервером расчетов, сервером для организации взаимодействия с пользователями и т.д.)

2. Программно-аппаратная платформа - сервер базы данных и сервера приложений, платформа для организации рабочих мест, требования к сетевым коммуникациям.

3. Средства расширения функций системы:

· Наличие в системе генераторов отчетов. К ним могут относиться специализированные конструкторы отчетов, OLAP-средства, встроенные генераторы отчетов типа «одна кнопка» для конечных пользователей.

· Наличие в системе языка формул и/или скриптового языка - для реализации алгоритмов расчетов.

4. Средства интеграции с другими средствами автоматизации предприятия :

· Возможности по интеграции с офисными приложениями.

· Применение XML для интеграции с другими системами автоматизации предприятия.

Стоимость лицензий

Выделим три ценовых диапазона по стоимости системы: дешевые программные продукты (до 1 000 долл. США), продукты средней стоимости (от 1 до 10 тыс. долл. США) и дорогие системы (свыше 10 000 USD). Под стоимостью продукта при этом понимается средняя стоимость закупаемых лицензий системы типичной компанией-клиентом

ПРОЕКТНАЯ ЧАСТЬ

2.1. Логическая последовательность процесса бюджетирования

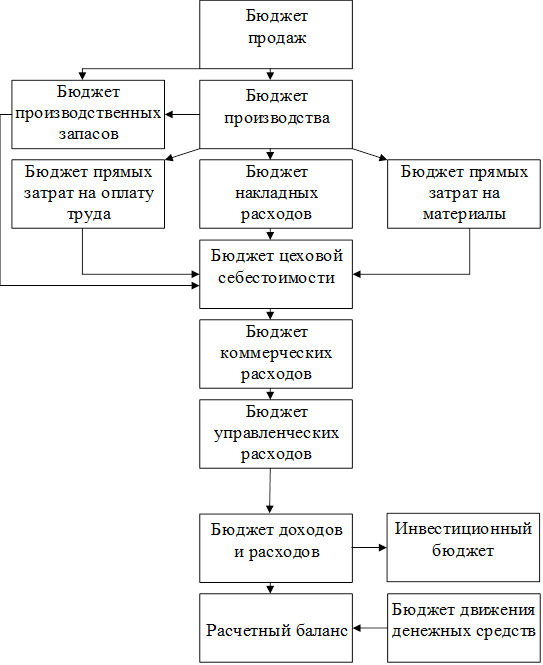

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 5). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования.

Рис. 5. Блок-схема процесса бюджетирования организации.

2.2. Методология расчета сводного бюджета предприятия

Общий бюджет представляет собой скоординированный по всем подразделениям или функциям план работы для организации в целом. Он состоит из двух основных бюджетов – операционного и финансового бюджетов.

Бюджет следует рассматривать как систему организационного взаимодействия центров планирования (ЦП), центров финансовой ответственности (ЦФО) и центров затрат (ЦЗ), направленную на составление обоснованных бизнес - прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес - заданий посредством финансово-хозяйственного моделирования.

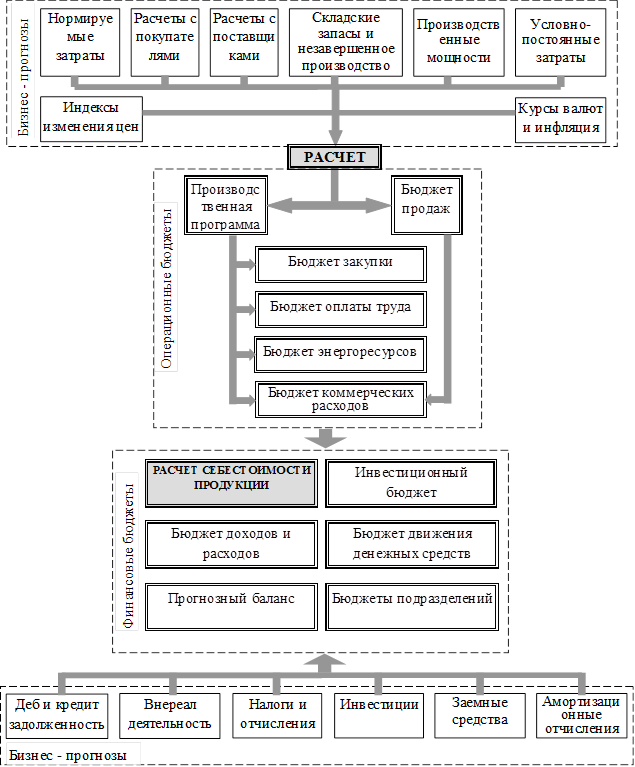

Методология формирования общего бюджета организации представлена на рисунке 6.

Рис. 6. Методология формирования общего бюджета организации

Рис. 6. Методология формирования общего бюджета организации

|

из

5.00

|

Обсуждение в статье: Критерии оценки систем бюджетирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы