|

Главная |

Формирование регламента бюджета

|

из

5.00

|

Для описания специфики бюджетного процесса предприятия, а также распределения обязанностей между структурными подразделениями формируем регламент бюджетирования. Для этого осуществляем следующие действия:

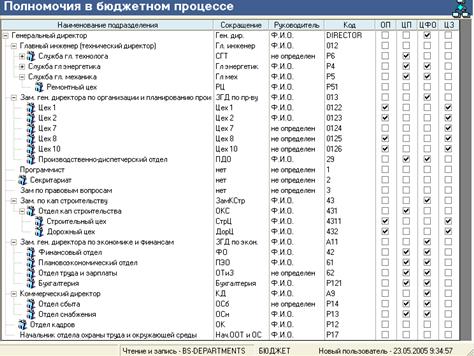

· Распределяем полномочия в бюджетном процессе между структурными подразделениями предприятия путем заполнения соответствующей формы (рис 11). Для этого бюджет следует рассматривать как систему организационного взаимодействия центров планирования и центров финансовой ответственности, направленную на составление обоснованных бизнес-прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес-заданий посредством финансово-хозяйственного моделирования.

Рис. 11. Форма «Распределение полномочий в бюджетном процессе»

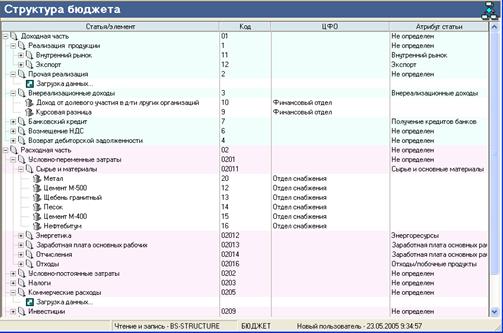

· Составляем структуру бюджета (рис. 12) предназначенную для составления бюджетного классификатора, включающего в себя статьи и элементы. Для этого выполняем следующие операции:

1. группируем элементы бюджета в статьи.

2. назначаем центры финансовой ответственности (ЦФО) по элементам.

3. Формируем иерархическую структуру статей и подстатей для формирования бюджета доходов и расходов (БДР) и бюджета движения денежных средств (БДДС).

4. назначаем статьям классификационных атрибутов, для последующей смысловой идентификации в процессе составления бюджета.

Рис. 12. Форма «Структура бюджета»

· Составляем структуру центров затрат. Центры затрат необходимы для планирования распределения условно-постоянных расходов.

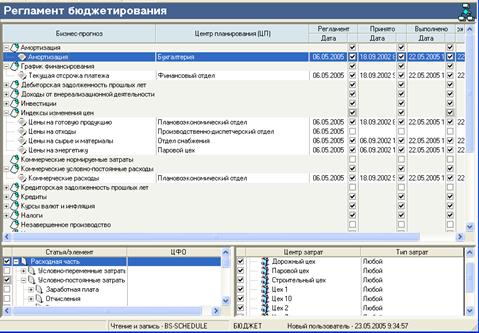

· Составляем регламент ввода исходных данных (рис. 13).Регламент бюджетного процесса необходим для организации работ по бюджетному планированию. В регламенте жестко распределяется ответственность центров планирования за конкретные элементы, определяются сроки выполнения заданий. Данная программа позволит автоматически отслеживать эффективность выполнения поставленных в процессе бюджетирования задач посредством сопоставления фактических действий сотрудников предприятия с регламентом бюджетного процесса.

Рис. 13. Форма «Регламент бюджета»

2.4.3. Формирование исходных бюджетных данных

Для формирования совокупности плановых данных, отражающих особенности внешней и внутренней среды предприятия на плановый период выполняем следующие действия:

· Составляем бизнес-прогноз «Курсы валют и инфляция».Данный бизнес-прогноз предназначен для определения возможного изменения курсов валют, в которых предприятие осуществляет расчеты и инфляции рубля.

· Составляем бизнес-прогноз «Индексы изменения цен» (рис. 14), предназначенный для формирования предполагаемых индексов их изменения. Для установления прогнозных цен:

1. сформируем группы по доходным и расходным статьям бюджета;

2. определяем неоднородность инфляции;

3. На основании прогнозного уровня инфляции и коэффициентов неоднородности определить индексы цен.

Рис. 14. Бизнес-прогноз «Индексы изменения цен»

Если флажок Вкл стоит, то базовая цена будет изменяться на индекс инфляции из бизнес-прогноза Курсы валют и инфляция.

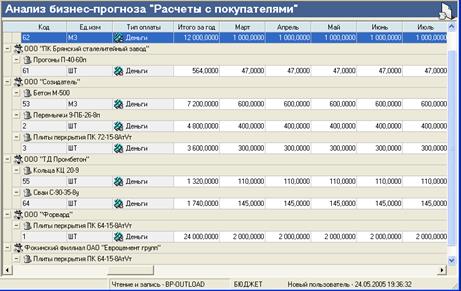

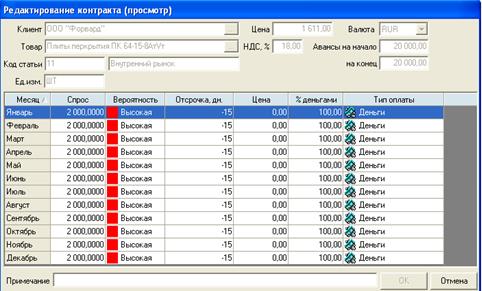

· Составляем бизнес-прогноз «Расчеты с покупателями» (рис. 15). Данный бизнес-прогноз предназначен для определения взаимоотношений с контрагентами, связанных с реализацией продукции.

Рис. 15. Бизнес-прогноз «Расчеты с покупателями»

Для составления бизнес-прогноза заполняем контракт расчета с покупателями (рис. 16):

Рис. 16. Контракт расчета с покупателями

· Составляем бизнес-прогноз «Прочая реализация», предназначенный для определения объема доходов предприятия от прочей деятельности. В бизнес-прогнозе необходимо указать следующие данные: клиент, товар, цена, ставка НДС, авансы, спрос, вероятность, отсрочка платежа, тип оплаты аналогично бизнес-прогнозу Расчеты с покупателями.

· Составляем бизнес-прогноз «Доходы от внереализационной деятельности» (рис. 17), предназначенный для планирования доходов от участия в деятельности других организаций, доходов от операций с ценными бумагами, от прочих финансовых вложений. Данные используются для расчета доходов предприятия и поступления денежных средств.

Рис. 17. Бизнес-прогноз «Доходы от внереализационной деятельности»

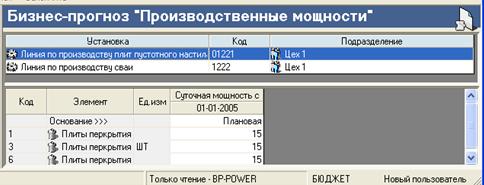

· Составляем бизнес-прогноз «Производственные мощности» (рис. 18), предназначенный для характеристики производственной специфики предприятия: определения максимальных возможностей по выпуску продукции в зависимости от мощностей используемого оборудования, откорректированных с учетом планируемых остановок. В бизнес-прогноз вводим суточную мощность каждой производственной установки с начала планового периода. В случае отсутствия изменения мощности, для ее описания достаточно одной даты. Если за установкой закреплено несколько продуктов, они считаются конкурирующими, т.е. не могут производиться одновременно. Мощность по конкурирующим продуктам указывается максимально возможная, без учета производства других изделий. В процессе расчета мощность автоматически перераспределяется между конкурирующими продуктами на основании приоритетности потребностей.

Рис. 18. Бизнес-прогноз «Производственные мощности»

· Составляем бизнес-прогноз «Складские запасы» (рис. 19), предназначенный для определения величины предполагаемых запасов на начало планового периода (по начальным запасам обязательно необходимо указать себестоимость), а также нормируемых запасов для обеспечения бесперебойной работы предприятия. При расчете будет анализироваться разница между предполагаемыми и нормируемыми запасами, и, по мере необходимости, будет производиться либо расход со склада, либо закупка или выработка на склад (нормируемые запасы являются обязательными для исполнения).

Рис. 19. Бизнес-прогноз «Складские запасы»

· Составляем бизнес-прогноз «Расчеты с поставщиками», предназначенный для определения взаимоотношений с контрагентами, связанных с покупкой сырья, материалов и т.д. В бизнес-прогнозе необходимо указать следующие данные: клиент, товар, цена, ставка НДС, авансы, отсрочка платежа, тип оплаты аналогично бизнес-прогнозу Расчеты с покупателями.

· Составляем бизнес-прогноз «Коммерческие условно-постоянные расходы», предназначенный для планирования расходов, связанных с коммерческой деятельностью предприятия. Коммерческие расходы распределяются на себестоимость всей товарной продукции пропорционально прибыли от каждого продукта.

· Составляем бизнес-прогноз «Условно-постоянные затраты» (рис. 20), предназначенный для планирования условно-постоянных затрат, к которым относятся общецеховые затраты и общезаводские затраты, а также внепроизводственные расходы.

Рис. 20. Бизнес-прогноз «Условно-постоянные расходы по зарплате»

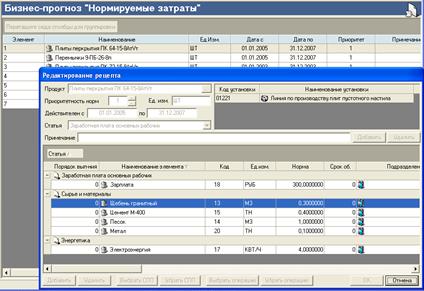

· Составляем бизнес-прогноз «Нормируемые затраты» (рис. 21), предназначенный для планирования нормируемых затрат для каждого продукта отдельно по соответствующим статьям затрат в целях расчета общей потребности предприятия на производственную программу и расчета себестоимости продукции. При планировании нормируемых затрат предусмотрена возможность учитывать, что один и тот же продукт может производиться на разном оборудовании и иметь несколько различных рецептур (маршрутов) в зависимости от типа оборудования или используемых компонентов. Рецептуры (маршруты) имеют определенный срок действия и приоритетность использования. Отдельное внимание уделяем величине производственного цикла продукта, так как его производство должно быть обеспечено необходимыми компонентами к началу производственного цикла или на какой-либо его стадии.

Рис. 21. Бизнес-прогноз «Нормируемые затраты»

· Составляем бизнес-прогноз «Амортизация», предназначенный для формирования данных по основным средствам и нематериальным активам предприятия с целью расчета амортизационных отчислений. Расчет происходит на основании первоначальной стоимости, предполагаемого поступления или выбытия, износа по выбытию, среднегодовой нормы амортизации и накопленного износа внеоборотных активов.

· Составляем бизнес-прогноз «Налоги», предназначенный для формирования данных по налоговым платежам предприятия: налоговым ставкам, налоговым льготам, налоговым периодам.

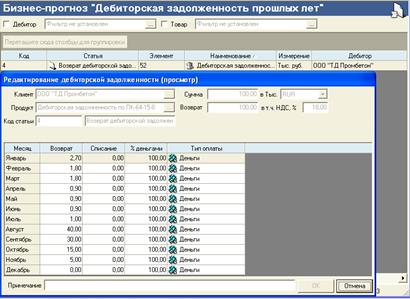

· Составляем бизнес-прогноз «Дебиторская задолженность прошлых лет» (рис. 22), предназначенный для планирования поступлений и списаний денежных средств от дебиторской задолженности прошлых лет по конкретным клиентам. Данные формируем на начало планового периода, с указанием общей суммы задолженности (включая НДС) и ее планируемого погашения с учетом вида оплаты (деньги, взаимозачет, векселя).

Рис. 22. Бизнес-прогноз «Дебиторская задолженность прошлых лет»

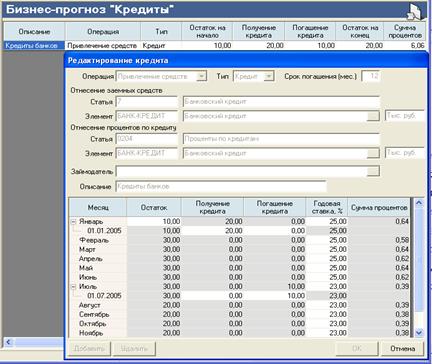

· Составляем бизнес-прогноз «Кредиты» (рис. 23), предназначенный для планирования привлечения кредитных ресурсов и расходования финансовых средств на выплату кредитов и погашение процентов. Движение кредитных ресурсов рассчитываем на основании остатка невыплаченного (невозвращенного) кредита, планируемых сумм поступления (выдачи) и погашения кредита, а также планируемой процентной ставки по кредитам и займам.

Рис. 23. Бизнес-прогноз «Кредиты»

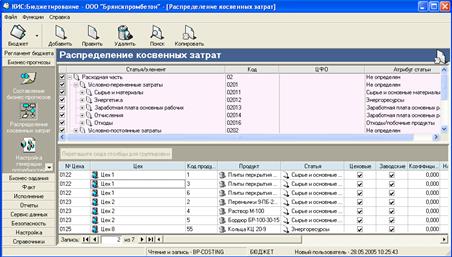

Составляем бизнес-прогноз «Распределение косвенных затрат» (рис. 24) Данный бизнес-прогноз представляет собой настройку отнесения косвенных затрат на себестоимость отдельных продуктов и состоит из двух частей.

Верхняя часть прогноза предназначена для определения статей затрат из общей структуры бюджета, относимых к прямым затратам в соответствии с 25-й главой налогового кодекса. Не отмеченные статьи затрат относятся к затратам периода; они не включаются в затраты на продукты, а уменьшают маржинальную прибыль для целей налогообложения.

Нижняя часть предназначена для определения методики распределения косвенной части прямых затрат, т.е. общецеховых и общезаводских затрат на себестоимость продукции пропорционально статьям прямых переменных затрат или коэффициентам. Настройка позволяет выбрать индивидуальную методику для любого продукта в любом цехе.

Рис. 24. Распределение косвенных затрат

|

из

5.00

|

Обсуждение в статье: Формирование регламента бюджета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы