|

Главная |

Анализ объема реализованной продукции, прибыли от реализации продукции

|

из

5.00

|

До 2003 г. основным видом деятельности предприятия была розничная торговля. А в 2003 г. ООО «МультиМедиаЦентр» заключило договор аренды с ОАО «Мебель, хозтовары» и на арендованных площадях базы «Мебель» площадью 800 м2 была организована оптовая продажа товаров юридическим лицам и индивидуальным предпринимателям.

С 2004 г. наблюдается рост валового товарооборота предприятия. Значительное увеличение товарооборота, начиная с 2003 г., обусловлено тем, что предприятие открыло новый фирменный магазин.

Ассортиментный перечень ООО «МультиМедиаЦентр» представлен следующими видами товаров:

1. Процессора: Socket LGA 775 Intel Celeron-347, Socket-754 AMD SEMPRON 2800, Socket-AM2 AMD Athlon 64 X2 5000, Socket-AM2 AMD Athlon X2 7750

2. Материнские платы: Socket-775 ASRock ConRoe 1333-D667, Socket-775 MSI P45 NEO2-FR, Socket-AM2 MSI K9A2 Neo-F AM2+

3. Память: DDR 512Mb PC-3200 Hynix, DDR II 512Mb PC2-6400 Kingston, DDR II 1024Mb PC2-8500 Kingston

4. Видеокарта: PCI Express ATI Radeon HD4650, PCI Express Nvidia GeForce 7300GT, PCI Express Nvidia GeForce 9400GT, PCI Express Nvidia GeForce 9800GT

5. Привод: DVD+/-RW ASUS DRW-2014S1 IDE черный, DVD+/-RW NEC AD7200 IDE серебристый, DVD+/-RW Samsung SE-T084

6. Корпус: Topmay BMW 502 красный, InWin BT553, Thermaltake MAMBO черный

7. Клавиатура: A4Tech G-Cube GKSE-2173P Pink Leopard, A4Tech KBS 720 белый PS/2, A4Tech X7 G-700

8. Мониторы: LCD 17" Samsung 720N, LCD 19" LG L1918, LCD 19" LG W1942S, LCD 20" LG W2042T

9. Ноутбуки: ASUS A7U-5A7S, ASUS F80C, ASUS X50N-2CAP, Acer Aspire 5535, HP Compaq 6735s (FU372ES), Toshiba Satellite A300-15G, Toshiba Satellite L300-1AM

На основании ниже приведенных основных показателей производственно-хозяйственной деятельности мы можем отразить структуру доходов, розничного товарооборота, оптового товарооборота.

Таблица 2.3.2 Основные показатели производственно-хозяйственной деятельности ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование показателей | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. | Рост, % 2007 г. к 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Среднесписочная численность | Чел. | 25 | 26 | 26 | 0 | 100,0 |

| Выручка от реализации продукции, всего | Млн. руб. | 3767 | 4050 | 4883 | +833 | 120,6 |

| В том числе: розничная торговля | Млн. руб. | 2727 | 3314 | 3755 | +441 | 113,3 |

| оптовая торговля | Млн. руб. | 1020 | 706 | 1093 | +387 | 154,82 |

| услуги | Млн. руб. | 20 | 30 | 35 | +5 | 116,7 |

| Валовой доход, всего | Млн. руб. | 648 | 720 | 839 | +119 | 116,5 |

| В том числе: розничная торговля | Млн. руб. | 489 | 535 | 574 | +39 | 107,3 |

| оптовая торговля | Млн. руб. | 138 | 160 | 237 | +77 | 148,1 |

| услуги | Млн. руб. | 21 | 25 | 28 | +3 | 112,0 |

| Издержки обращения, всего | Млн. руб. | 621 | 665 | 794 | +129 | 119,4 |

| В том числе: материальные затраты | Млн. руб. | 134 | 108 | 38 | -70 | 35,2 |

| амортизация | Млн. руб. | 42 | 47 | 47 | 0 | 100,0 |

| расходы на оплату труда | Млн. руб. | 230 | 235 | 275 | +40 | 117,0 |

| отчисления на социальные нужды | Млн. руб. | 82 | 83 | 105 | +22 | 126,5 |

| прочие расходы | Млн. руб. | 133 | 192 | 329 | +137 | 171,3 |

| Прибыль, всего | Млн. руб. | 25 | 60 | 78 | +18 | 130,0 |

| В том числе: убыток от внереализационных расходов | Млн. руб. | 6 | - | - | - | - |

| от реализации товаров | Млн. руб. | 27 | 52 | 46 | -6 | 88,5 |

| от операционных доходов | Млн. руб. | 4 | 8 | 11 | +3 | 137,5 |

| от реализации основных средств | Млн. руб. | - | - | 21 | +21 | - |

| Рентабельность продаж, % | % | 0,79 | 0,88 | 0,95 | +0,07 | 108,0 |

Валовой доход ООО «МультиМедиаЦентр» за 2007 г. составил за вычетом налога из выручки 839 млн. руб., в том числе:

· по розничной торговле – 574 млн. руб. (по сравнению с 2006 г. увеличение составило 39 млн. руб. или 7,3%);

· по оптовой торговле – 237 млн. руб. (по сравнению с 2006 г. увеличение составило 77 млн. руб. или 48,1%);

· по услугам – 28 млн. руб. (по сравнению с 2006 г. увеличение составило 63 млн. руб. или 12,0%).

Существенное влияние на увеличение розничного товарооборота ООО «МультиМедиаЦентр» оказала продажа товаров по беспроцентному кредиту сроком на 3 месяца. Так, за 2007 г. продано товаров в кредит на сумму 398 млн. руб.

Издержки обращения за 2007 г. составили 794 млн. руб., в том числе:

· амортизация основных средств – 47 млн. руб. (по сравнению с 2006 г. данный показатель остался без изменений);

· расходы на оплату труда – 275 млн. руб. (по сравнению с 2006 г. увеличение составило 40 млн. руб. или 17,0%);

· отчисления на социальные нужды – 105 млн. руб. (по сравнению с 2006 г. увеличение составило 22 млн. руб. или 26,5%);

· материальные затраты – 38 млн. руб. (по сравнению с 2006 г. уменьшение составило 70 млн. руб. или 64,8%);

· прочие расходы – 329 млн. руб. (по сравнению с 2006 г. увеличение составило 137 млн. руб. или 71,3%).

Прибыль ООО «МультиМедиаЦентр» за отчетный период составила 78 млн. руб. (в 2006 г. – 60 млн. руб.), в том числе от реализации товаров – 46 млн. руб. (в 2006 г. – 52 млн. руб.), от операционных доходов – 11 млн. руб. (в 2006 г. – 8 млн. руб.), от реализации основных средств – 21 млн. руб.

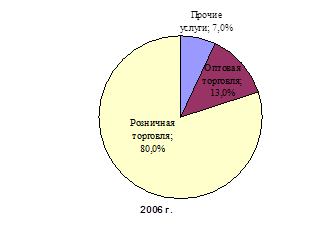

Структура доходов ООО «МультиМедиаЦентр» в 2005-2007 гг. представлена на рис. 2.3.2

Рис. 2.3.2 Структура доходов ООО «МультиМедиаЦентр» в 2005-2007 гг.

Исходя из вышеприведенных рисунков, мы видим, что по отношению к другим видам деятельности розничная торговля все же преобладает, в 2007 году идет снижение на 5% в сравнении с 2006 годом, при этом оптовая торговля увеличилась на те же 5%, доля прочих услуг остается без изменений.

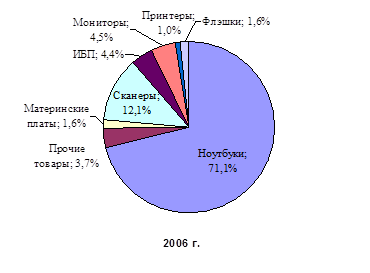

Структура розничного товарооборота предприятия в 2005-2007 гг. представлена на рис. 2.3.2а

Рис. 2.3.2а Структура розничного товарооборота ООО «МультиМедиаЦентр» в 2005-2007 гг.

Исходя из структуры розничного товарооборота, мы видим снижение продаж флэшек, прочего товара на протяжении всего периода, продажа сканеров в 2007 году имеет прирост на 4,6%, продажа ноутбуков в 2007 году снизилась на 1%, продажа мониторов снизилась на 2,6%.

Структура оптового товарооборота предприятия в 2005-2007 гг. представлена на рис. 2.3.2б

Рис. 2.3.2б Структура оптового товарооборота ООО «МультиМедиаЦентр» в 2005-2007 гг.

Исходя из структуры оптового товарооборота, мы видим небольшой рост продажи комплектующих за весь период, при этом продажа периферийных устройств и прочих товаров наоборот идет к уменьшению, за увеличением продаж компьютеров в 2006 году на 6%, следует снижение в 2007 году на 5%.

2.3.3 Платежеспособность предприятия

Одним из ключевых показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов.

Анализ ликвидности баланса позволяет установить степень реализуемости его актива, т.е. возможность обращения имущества в наличные деньги и погашаемость пассивов баланса путем оплаты срочных обязательств.

Используя данные, полученные в результате горизонтального анализа активов и пассива бухгалтерского баланса, мы можем произвести анализ ликвидности баланса.

Таблица 2.3.3 Горизонтальный анализ активов бухгалтерского баланса ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование статей | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. | Рост, % 2007 г. к 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Основные средства | Млн. руб. | 890 | 1055 | 741 | -314 | 70,2 |

| Нематериальные активы | Млн. руб. | 1 | 4 | 3 | -1 | 75,0 |

| Вложения во внеоборотные активы | Млн. руб. | 22 | 43 | 363 | +320 | 844,2 |

| Всего внеоборотных активов | Млн. руб. | 913 | 1102 | 1107 | +5 | 100,5 |

| Запасы и затраты | Млн. руб. | 507 | 596 | 845 | +249 | 141,8 |

| В том числе: сырье, материалы и другие активы | Млн. руб. | 32 | 68 | 248 | +180 | 364,7 |

| незавершенное производство и полуфабрикаты | Млн. руб. | 5 | 2 | 5 | +3 | 250,0 |

| готовая продукция и товары для реализации | Млн. руб. | 449 | 523 | 589 | +66 | 112,6 |

| расходы будущих периодов | Млн. руб. | 21 | 3 | 3 | 0 | 100,0 |

| Налоги по приобретенным активам | Млн. руб. | 88 | 108 | 4 | -104 | 3,7 |

| Дебиторская задолженность | Млн. руб. | 53 | 109 | 341 | +232 | 312,8 |

| В том числе: покупателей и заказчиков | Млн. руб. | 12 | 61 | 76 | +15 | 124,6 |

| поставщиков и подрядчиков | Млн. руб. | 23 | 35 | 19 | -16 | 54,3 |

| разных дебиторов и кредиторов | Млн. руб. | 18 | 13 | 246 | +233 | 1892,3 |

| Денежные средства | Млн. руб. | 22 | 31 | 36 | +5 | 116,1 |

| Всего оборотных активов | Млн. руб. | 670 | 844 | 1226 | +382 | 145,3 |

| Итого (Баланс) | Млн. руб. | 1583 | 1946 | 2333 | +387 | 119,9 |

Проведя горизонтальный анализ активов бухгалтерского баланса за 2005-2007г.г. мы видим отклонение основных средств в 2007 году по сравнению с 2006 годом на 314 млн. руб., запасы и затраты значительно увеличились в 2007 году на 249 млн. руб., также в 2007 году году значительно возросла дебиторская задолженность по сравнению с предыдущими годами.

Таблица 2.3.3а Горизонтальный анализ пассива бухгалтерского баланса ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование статей | Ед. изм. | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. | Рост, % 2007 г. к 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Уставный фонд | Млн. руб. | 163 | 163 | 148 | -15 | 90,8 |

| Собственные акции (доли), выкупленные у акционеров (учредителей) | Млн. руб. | - | -1 | -1 | 0 | 100,0 |

| Резервный фонд | Млн. руб. | 3 | 3 | 3 | 0 | 100,0 |

| Добавочный фонд | Млн. руб. | 667 | 875 | 960 | +85 | 109,7 |

| Нераспределенная прибыль (непокрытый убыток) | Млн. руб. | 1 | 1 | 2 | +1 | 200,0 |

| Всего капитала и резервов | Млн. руб. | 834 | 1041 | 1112 | +71 | 106,8 |

| Долгосрочные кредиты и займы | Млн. руб. | 50 | 24 | 221 | +197 | 920,8 |

| Краткосрочные кредиты и займы | Млн. руб. | 100 | 140 | 295 | +155 | 210,7 |

| Кредиторская задолженность | Млн. руб. | 599 | 740 | 704 | -36 | 95,1 |

| В том числе: перед поставщиками и подрядчиками | Млн. руб. | 542 | 633 | 615 | -18 | 97,2 |

| перед покупателями и заказчиками | Млн. руб. | 23 | 27 | 43 | +16 | 159,3 |

| по оплате труда | Млн. руб. | 11 | 12 | 16 | +4 | 133,3 |

| по налогам и сборам | Млн. руб. | 7 | 17 | 11 | -6 | 64,7 |

| по социальному страхованию и обеспечению | Млн. руб. | 3 | 3 | 4 | +1 | 133,3 |

| разных кредиторов | Млн. руб. | 13 | 48 | 15 | -33 | 31,3 |

| Резервы предстоящих расходов | Млн. руб. | - | 1 | 1 | 0 | 100,0 |

| Всего обязательств | Млн. руб. | 749 | 905 | 1221 | +316 | 134,9 |

| Итого (Баланс) | Млн. руб. | 1583 | 1946 | 2333 | +387 | 119,9 |

Коэффициент текущей платежеспособности (Ктек. плат.) – это отношение наиболее ликвидных средств к первоочередным долгам:

Ктек. плат. = А1/П1, (2.1)

где А1 – денежные средства и финансовые вложения);

П1 – задолженность, сроки погашения которой уже наступили (задолженность по оплате труда, расчетам с персоналом, социальному страхованию и обеспечению, налогам и сборам).

Результат такого сопоставления позволяет оценить достаточность имеющихся у предприятия средств для оплаты наиболее срочных долгов.

Ктек. плат. 2005 = 22/21 » 1,05

Ктек. плат. 2006 = 31/32 » 0,97

Ктек. плат. 2007 = 36/31 » 1,16

Коэффициент абсолютной ликвидности (Кабс. л.) – это отношение легко ликвидных активов ко всем краткосрочным обязательствам предприятия:

Кабс. л. = А1/(П1 + П2 + П3) = А1/КО, (2.2)

где П2 – задолженность перед поставщиками и подрядчиками, покупателями и заказчиками, которую следует погасить в ближайшее время;

П3 – задолженность банкам по кредитам, сроки погашения которых оговорены в соглашениях и наступят не так скоро;

КО – краткосрочные обязательства.

Этот коэффициент показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Кабс. л. 2005 = 22/699 » 0,03

Кабс. л. 2006 = 31/880 » 0,04

Кабс. л. 2007 = 36/999 » 0,04

Коэффициент промежуточной ликвидности (Кпром. л.) – это отношение суммы легко ликвидных активов и дебиторской задолженности, отнесенной ко 2-й группе активов по степени ликвидности ко всем краткосрочным обязательствам предприятия:

Кпром. л. = (А1 + ДЗ)/(П1 + П2 + П3) = (А1 + ДЗ)/КО, (2.3)

где ДЗ – дебиторская задолженность.

Этот коэффициент позволяет определить, какая часть краткосрочных заемных обязательств может быть погашена денежными средствами с учетом погашения дебиторской задолженности.

Кпром. л. 2005 = (22 + 53)/699 = 75/699 » 0,11

Кпром. л. 2006 = (31 + 109)/880 = 140/880 » 0,16

Кпром. л. 2007 = (36 + 341)/999 = 377/999 » 0,38

Коэффициент общей ликвидности (Кобщ. л.) – это отношение текущих активов к текущим обязательствам:

Кобщ. л. = (А1 + А2 + А3)/(П1 + П2 + П3) = ОбА/КО, (2.4)

где А2 – дебиторская задолженность, готовая продукция, товары отгруженные;

А3 – производственные запасы, расходы будущих периодов и незавершенное производство;

ОбА – оборотные активы.

Данный коэффициент, иначе называемый коэффициентом текущей ликвидности, определяет, в какой степени текущие обязательства покрываются текущими (оборотными) активами. Он показывает, сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств.

Кобщ. л. 2005 = 670/699 » 0,96

Кобщ. л. 2006 = 844/880 » 0,96

Кобщ. л. 2007 = 1226/999 » 1,23

Критическая оценка ликвидности (Ккрит. л.) – это отношение текущих активов за вычетом производственных запасов, относимых к 3 группе, к текущим обязательствам:

Ккрит. л. = (А1 + А2 + А3 – ПЗ)/(П1 + П2 + П3) = (ОбА – ПЗ)/КО, (2.5)

где ПЗ – производственные запасы.

Этот показатель называют коэффициентом срочной или быстрой ликвидности, так как он определяет способность предприятия выполнять свои текущие обязательства за счет быстрой продажи ликвидных активов.

Ккрит. л. 2005 = (670 – 32)/699 = 638/699 » 0,91

Ккрит. л. 2006 = (844 – 68)/880 = 776/880 » 0,88

Ккрит. л. 2007 = (1226 – 248)/999 = 978/999 » 0,98

Коэффициент общей платежеспособности (Кобщ. плат.):

Кобщ. плат. = (ДСн + ДСпост.)/ДСнапр., (2.6)

где ДСн – остатки денежных средств на начало года;

ДСпост. – поступило денежных средств в течение года;

ДСнапр. – направлено денежных средств.

Кобщ. плат. 2005 = (8 + 4579)/4533 = 4587/4533 » 1,012

Кобщ. плат. 2006 = (22 + 5165)/5156 = 5187/5156 » 1,006

Кобщ. плат. 2007 = (31 + 5142)/5137 = 5173/5137 » 1,007

На основании проведенных расчетов составим сводную таблицу анализа показателей ликвидности и платежеспособности по ООО «МультиМедиаЦентр» за 2005-2007 гг. (таблица 2.3.3).

Таблица 2.3.3 Анализ показателей ликвидности и платежеспособности по ООО «МультиМедиаЦентр» за 2005-2007 гг.

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. | Отклонение, +/- 2007 г. от 2006 г. |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент текущей платежеспособности | 1,05 | 0,97 | 1,16 | +0,19 |

| Коэффициент абсолютной ликвидности | 0,03 | 0,04 | 0,04 | 0 |

| Коэффициент промежуточной ликвидности | 0,11 | 0,16 | 0,38 | +0,22 |

| Коэффициент общей ликвидности | 0,96 | 0,96 | 1,23 | +0,27 |

| Критическая оценка ликвидности | 0,91 | 0,88 | 0,98 | +0,10 |

| Коэффициент общей платежеспособности | 1,012 | 1,006 | 1,007 | +0,001 |

Результаты расчета показателей ликвидности указывают на достаточность ликвидных средств у ООО «МультиМедиаЦентр» для погашения краткосрочных обязательств: баланс предприятия является ликвидным, и ООО «МультиМедиаЦентр» можно считать платежеспособной. К концу 2007 г. по сравнению с 2006 г. наблюдается рост практически всех показателей (за исключением коэффициента абсолютной ликвидности – его значение осталось без изменений на уровне 0,04): коэффициентов текущей платежеспособности, промежуточной ликвидности, общей ликвидности, критической оценки ликвидности и общей платежеспособности соответственно на 0,19, 0,22, 0,27, 0,10, 0,001.

|

из

5.00

|

Обсуждение в статье: Анализ объема реализованной продукции, прибыли от реализации продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы