|

Главная |

Предварительные выводы об адекватности модели

|

из

5.00

|

С помощью полученных коэффициентов множественной детерминации, корреляции и отдельной детерминации можно сделать предварительные выводы об адекватности модели.

1) Поскольку коэффициент множественной детерминации R2 = 0,7778, то это свидетельствует про то, что вариация общих затрат на предприятиях на 77,78% определяется вариацией затрат оборота и трудоемкостью и на 22,22% вариацией показателей, которые не учитываются в модели.

2) Поскольку коэффициенты отдельной детерминации d1=0,1649, то это свидетельствует о том, что вариация общих затрат на предприятиях на 16,49% определяется вариацией затрат оборота

3) Коэффициент множественной корреляции R2 = 0,7778 характеризует сильную связь между общими затратами и факторами, которые их обуславливают.

Оценка дисперсионно – ковариационной матрицы оценок параметров модели

Оценка дисперсии отклонений

Вычислим оценку дисперсии отклонений по формуле

,

,

где

– сумма квадратов отклонений;

– сумма квадратов отклонений;

n – количество наблюдений;

m – количество факторов модели.

Полученное значение проверим копированием с итогового листа Регрессии значение ячейки Остаток с таблицы дисперсийного анализа. Значения совпали.

Таблица 6 – Оценка дисперсии остатков

| По формуле |

| Регрессия |

|

|

| MS |

| 0,0297117 | Остаток | 0,0297117 |

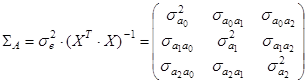

Расчет дисперсии и ковариации оценок параметров модели

Для получения оценок ковариаций и дисперсий оценок параметров модели необходимо сложить ковариационную матрицу по формуле:

Таблица 7 – Оценка ковариационной матрицы оценок параметров модели

|

| 17,6451 | -0,201192 | -0,08809 |

| 0,5243 | -0,006 | -0,003 |

| 0,0297117 | -0,20119 | 0,0032538 | 0,000737 |

| -0,006 | 1E-04 | 2E-05 |

|

| -0,08809 | 0,0007365 | 0,000522 |

| -0,0026 | 2E-05 | 2E-05 |

Мы получили дисперсии оценок параметров модели, которые расположены по главной диагонали:

| σ = | 0,5243 | σ = | 1E-04 | σ = | 2E-05 |

Вычисление стандартных ошибок параметров и выводы о смещенности оценок параметров модели

Стандартные ошибки параметров модели рассчитаем по формуле  ,

,  ,

,  . Для получения стандартной ошибки оценки параметров а0 введем формулу возведения в степень 0,5. И аналогично получим стандартные ошибки оценок параметров а1 и а2. Для проверки полученных ошибок скопируем с итогового листа Регрессия значения ячеек столбца Стандартная ошибка. Значения совпали.

. Для получения стандартной ошибки оценки параметров а0 введем формулу возведения в степень 0,5. И аналогично получим стандартные ошибки оценок параметров а1 и а2. Для проверки полученных ошибок скопируем с итогового листа Регрессия значения ячеек столбца Стандартная ошибка. Значения совпали.

Сравним каждую стандартную ошибку с соответствующим значением оценки параметра с помощью формулы:

Таблица 8 – Расчет стандартных ошибок оценок параметров модели. Выводы о смещении оценок параметров модели

|

| Регрессия |

|

|

|

|

| |

| По формуле | Стандартная ошибка |

| Выводы о смещённости оценок параметров модели

| ||||

| 0,72406211 | 0,7240621 |

| 57,47779 | Оценка смещена | |||

| 0,00983242 | 0,0098324 |

| -92,717 | Оценка не смещена | |||

| 0,00393854 | 0,0039385 |

| 32,62555 | Оценка смещена | |||

Проверка гипотез о статистической значимости оценок параметров модели на основе F- и t-критериев

|

из

5.00

|

Обсуждение в статье: Предварительные выводы об адекватности модели |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы