|

Главная |

Оценка эффективности дивидендной политики. Дивидендная доходность акций и их влияние на стоимость бизнеса: особенности российских компаний

|

из

5.00

|

Теоретически размер дивидендов, которые выплачивает своим акционерам компания, должен быть одним из ключевых факторов выбора направления вложения средств для потенциального инвестора. Однако российская практика выплаты дивидендов имеет свои существенные особенности. Они сводятся к тому, что размер дивидендов по большинству акций незначителен по сравнению с их рыночной стоимостью. Причем размер дивидендов практически не зависит от финансовых показателей деятельности компаний.

Анализ эффективности дивидендной политики компании осуществляется путем формирования и расчета следующих показателей:

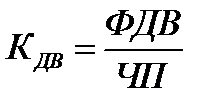

1. Коэффициент дивидендных выплат (дивидендный выход, норма распред. дивиденда):

или

или  , где КДВ – коэффициент див. выплат; ФДВ – фонд див выплат; ЧП – чистая прибыль компании; ДА – величина див на одну акцию; ЧПА – чистая прибыль на одну акцию.

, где КДВ – коэффициент див. выплат; ФДВ – фонд див выплат; ЧП – чистая прибыль компании; ДА – величина див на одну акцию; ЧПА – чистая прибыль на одну акцию.

Этот показатель указывает, какая доля чистой прибыли израсходована на выплату дивидендов, и рассчитывается как в процентах, так и в относительном выражении. Чем большая доля чистой прибыли выплачивается в качестве текущего дохода акционерам, тем ниже становится норма капитализации чистой прибыли. Наиболее общим критерием является то, что коэффициент дивидендных выплат не должен превышать 1.

2. Коэффициент покрытия дивидендов является показателем, отражающим во сколько раз прибыль компании превышает сумму выплачиваемых ею дивидендов:

, где КПД – коэффициент покрытия дивидендов.

, где КПД – коэффициент покрытия дивидендов.

Оптимальная величина данного показателя находится в пределах 2–3.

3. Коэффициент соотношения цены и дохода (дивиденда) на акцию (ценность акции). Он определяется по формуле:

, где КЦД – коэффициент соотношения цены и дохода (дивиденда) на акцию; ЦРА – рыночная цена одной акции. Этот показатель позволяет приблизительно оценить срок окупаемости затрат на приобретение акций компании при условно предполагаемом постоянном уровне ее прибыльности.

, где КЦД – коэффициент соотношения цены и дохода (дивиденда) на акцию; ЦРА – рыночная цена одной акции. Этот показатель позволяет приблизительно оценить срок окупаемости затрат на приобретение акций компании при условно предполагаемом постоянном уровне ее прибыльности.

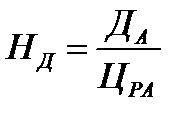

4. Дивидендная доходность акции (норма дивиденда). Этот показатель, обратный показателю соотношения цены и дохода на акцию. Выражается отношением дивиденда, выплачиваемого на акцию, к ее рыночной цене:

, где НД – норма дивиденда.

, где НД – норма дивиденда.

Дивидендная доходность акции характеризует процент возврата на капитал, вложенный в акции компании. В компаниях, расширяющих свою деятельность путем реинвестирования большей части прибыли, значение этого показателя относительно невелико. Помимо анализа данного коэффициента в сравнении с аналогичными показателями других компаний важно оценить уровень нормы дивиденда по сравнению с номинальной (объявленной) нормой дивиденда, который является отношением суммы выплачиваемого дивиденда к номинальной стоимости акции:

, где НДН – номинальная норма дивиденда; ЦНА – номинал. цена одной акции.

, где НДН – номинальная норма дивиденда; ЦНА – номинал. цена одной акции.

5. Общая доходность акции. Рассчитывается с учетом курсовой разницы, которую владелец акции может получить при продаже акции:

, где ДОА – общая доходность акции; СД – сумма дивидендов, полученная в течение всего периода владения акцией; ЦРА – рыночная цена (цена продажи) одной акции; ЦПА – цена покупки одной акции.

, где ДОА – общая доходность акции; СД – сумма дивидендов, полученная в течение всего периода владения акцией; ЦРА – рыночная цена (цена продажи) одной акции; ЦПА – цена покупки одной акции.

Показатель отражает эффективность вложения капитала в акции компании – общий доход владельца акции на 1 руб. инвестиций за весь период вложения капитала.

6. Время окупаемости вложений капитала. Обратный показателю общей доходности акции и рассчитывается следующим образом:

, где ВоК – время окупаемости вложений капитала.

, где ВоК – время окупаемости вложений капитала.

7. Коэффициент соотношения рыночной и номинальной цены одной акции. Определяется отношением рыночной цены акции к ее номинальной цене:

, где КРН – коэффициент соотношения рыночной и номинальной цены одной акции.

, где КРН – коэффициент соотношения рыночной и номинальной цены одной акции.

Показатель характеризует рыночную стоимость капитала компании в динамике, отражает чувствительность фондового рынка в отношении конкретной компании, его реакцию на перспективность развития компании.

8. Прибыль на одну обыкновенную акциюявляется одним из наиболее важных показателей, влияющих на рыночную стоимость компании, и определяет ее инвестиционную привлекательность. Рассчитывается как отношение разницы между чистой прибылью компании и суммой фонда дивидендных выплат по привилегированным акциям к количеству обыкновенных акций, выпущенных компанией:

, где ПОА – прибыль на одну обыкновенную акцию; ДПР – сумма фонда дивидендных выплат по привилегированным акциям; КОА – количество обыкновенных акций в обращении.

, где ПОА – прибыль на одну обыкновенную акцию; ДПР – сумма фонда дивидендных выплат по привилегированным акциям; КОА – количество обыкновенных акций в обращении.

|

из

5.00

|

Обсуждение в статье: Оценка эффективности дивидендной политики. Дивидендная доходность акций и их влияние на стоимость бизнеса: особенности российских компаний |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы