|

Главная |

Анализ финансового состояния предприятия

|

из

5.00

|

Финансовый анализ является частью общего полного анализа хозяйственной деятельности предприятия.

Финансовый результат деятельности предприятия выражается в измерении величины его собственного капитала за отчетный период. Способность обеспечить неуклонный рост собственного капитала предприятия может быть оценена системой показателей финансовых результатов.

Основное содержание финансового анализа осуществляемого на предприятии по данным финансовой отчетности составляют:

· анализ основных показателей прибыли;

· анализ относительных показателей рентабельности;

· анализ финансового состояния предприятия, рыночной устойчивости, ликвидности баланса, платежеспособность предприятия.

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной сбытовой, снабженческой, финансовой, инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала. Прибыль является также важнейшим источником формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия, как партнера.

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчетности предприятия из формы № 2 (см. табл. 1.2.6).

Из таблицы видно, что чистая прибыль растет быстрее, чем балансовая прибыль, это свидетельствует об использовании предприятием механизма льготного налогообложения.

Балансовая прибыль растет медленнее, чем прибыль от реализации, так как за последние два года сальдо операционных и внереализационных операций имеет отрицательные показатели (убыток).

В обороте предприятия нет остатков чистой прибыли.

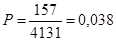

Значимость финансовых результатов может быть оценена также по показателям рентабельности реализации товаров (продукции, работ, услуг). Она определяется как частное от деления прибыли от реализации на выручку от реализации:

1997 г.  или 3,8 %

или 3,8 %

1998 г.  %

%

1999 г.  %

%

Таблица 1.2.6. Динамика показателей прибыли

| № пп. | Показатели | 1997 г. | 1998 г. | 1999 г. | 1998 г. в % к 1997 г. | 1998 г. в % к 1997 г. |

| 1 2 3 4 5 6 7 8 9 10 11 | Выручка от реализации товаров, работ, услуг Себестоимость (производственная) от реализации товаров, работ, услуг Валовый доход Расходы периода (коммерческие и управленческие) Прибыль от реализации Сальдо операционных результатов Прибыль от финансово-хозяйственной деятельности Сальдо внереализационных результатов Прибыль отчетного года Прибыль, остающаяся в распоряжении предприятия Нераспределенная прибыль отчетного года | 4131 3970 161 4 157 + 52 200 + 3 203 112 – | 5980 5523 457 3 454 – 25 429 – 429 291 – | 5951 5423 528 – 528 – 8 520 – 26 494 335 – | 144,8 139,2 283,9 289,2 214,5 211,3 259,8 | 144,0 136,6 328,0 336,3 260,0 243,3 299,2 |

Рентабельность продукции за последние два года растет.

Прибыль от реализации товарной продукции в общем случае находится под воздействием таких факторов, как изменение: объема реализации, структуры продукции, цен на сырье, материалы, топливо, тарифов на энергию и перевозки, уровня материальных и трудовых затрат.

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного оборотного капитала и обязательств, т.е. пассивов). Эти сведения берем из баланса предприятия.

Основными факторами, определяющими финансовое состояние пополнение собственного оборотного капитала по мере возникновения потребности за счет прибыли и скорость оборачиваемости оборотных средств. Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевается его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

Для общей оценки динамики финансового состояния предприятия сгруппируем статьи в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива) (см. табл. 1.2.7).

При рассмотрении показателей баланса предприятия в динамике 1998 г, выпадает, так как баланс предприятия на конец 1997 г. равен балансу на начало 1998 г. и баланс предприятия на начало 1999 г равен балансу предприятия на конец 1998 г.

Из таблицы видно, что за анализируемый период структура активов баланса изменилась: уменьшилась доля основного капитала, а оборотного соответственно увеличилась, так на начало 1997 г. она была 0,72 (4640 : 6404), а на конец 1999 г. – 0,41 (3486 : 8586), соответственно увеличилась доля оборотного капитала, что способствует замедлению его оборачиваемости.

На предприятии практически нет денег на счетах в банке, что свидетельствует о сложном финансовом положении предприятия, в этом случае предприятие не может погасить задолженность по первоочередным платежам.

Таблица 1.2.7. Анализ структуры баланса

| № пп. | Актив | 1997 г. | 1999 г. | ||

| на начало года | на конец года | на начало года | на конец года | ||

| 1 1.1 1.2 1.2.1 1.2.2 1.2.3 | Имущество Иммобилизационные активы Мобильные, оборотные активы Запасы и затраты Дебиторская задолженность Денежные средства и ценные бумаги | 4640 1764 982 781 1 | 4330 2774 1657 628 489 | 3724 3271 2031 1238 2 | 3486 5100 1479 3619 2 |

| Итого | 6404 | 7104 | 6995 | 8586 | |

| Пассив | |||||

| 1 1.1 1.2 1.2.1 1.2.2 1.2.3 | Источники имущества Собственный капитал Заемный капитал Долгосрочные обязательства Краткосрочные кредиты и займы Кредиторская задолженность | 4917 1487 – – 1487 | 4891 2213 – – 2213 | 4678 2317 – – 2317 | 4885 3701 – – 3701 |

| Итого | 6404 | 7104 | 6995 | 8586 | |

Растет дебиторская задолженность: на начало 1997 г. она была 781 тыс. руб., на конец 1999 г. – 3619 тыс. руб., т. е. в 4,6 раза при росте объема товарной продукции в действующих ценах на 36,9 %. Увеличение дебиторской задолженности ведет к замедлению оборачиваемости оборотных средств.

Структура пассива баланса также существенно изменилась. Важными показателями рыночной устойчивости предприятия являются:

· коэффициент финансовой автономности (независимости) или удельный вес собственного капитала в общей сумме капитала

на начало 1997 г. - 0,77 (4917 : 6404)

на конец 1998 г. - 0,67 (4678 : 6995)

на конец 1999 г. - 0,57 (4885 :8586)

· коэффициент финансовой зависимости или доля заемного капитала

на начало 1997 г. - 0,23 (1487 : 6404)

на конец 1998 г. - 0,33 (2317 : 6995)

на конец 1999 г. - 0,43 (3701 : 8586)

· плечо финансового рычага или коэффициента финансового риска (отношение заемного капитала к собственному)

на начало 1997 г. - 0,3 (1487 : 4917)

на конец 1998 г. - 0,5 (2317 : 4678)

на конец 1999 г. - 0,8 (3701 : 4885)

Все три показателя (см. также приложение рис. 6) свидетельствуют об ухудшении финансовой устойчивости предприятия.

Растет кредиторская задолженность, она на протяжении всех периодов превышает дебиторскую, что также свидетельствует о сложном финансовом положении предприятия. Значительно выросла задолженность предприятия перед бюджетом так в 1997 г. на начало года она была 299 тыс. руб., на конец 1998 г. – 782 тыс. руб., а на конец 1999 г. – 1852 тыс. руб.

Важной задачей анализа финансового состояния предприятия является исследование показателей финансовой устойчивости предприятия. Для этого рассмотрим баланс предприятия в динамике, используя таблицу 1.2.7 и условные обозначения таблицы 1.2.8.

Таблица 1.2.8. Баланс предприятия

| Актив | Условные обозначения | Пассив | Условные обозначения |

| I. Основные средства и вложения II. Запасы и затраты III. Денежные средства, расчеты и прочие активы в том числе денежные средства и краткосрочные финансовые вложения расчеты и прочие активы | F ΕЗ R α D rα | I. Источники собственных средств II. Расчеты и прочие активы III. Кредиты и другие заемные средства в том числе краткосрочные кредиты и заемные средства долгосрочные кредиты и заемные средства ссуды, не погашенные в срок | ИС RР К СКК СДК К0 |

| Баланс | В | Баланс | В |

Соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования определяет устойчивость финансового состояния предприятия, т. е. если

e3£ (И + С gk) – F

будет выполняться, то предприятие платежеспособно.

Определим это условие в динамике

на начало 1997 г. 982 > 4917 – 0 – 4640

на начало 1998 г. 1657 > 4891 – 0 – 4330

на начало 1999 г. 2031 > 4678 – 0 – 3724

на конец 1999 г. 1479 > 4885 – 0 – 3486

Из расчетов видно, что предприятие неплатежеспособно на протяжении всего анализируемого периода.

Наиболее обобщающим показателем финансовой устойчивости предприятия является недостаток или излишек источников средств для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины затрат.

Для характеристики источников формирования запасов и затрат используется несколько показателей, отражающих различную степень охвата разных видов источников:

· наличие собственных оборотных средств равное разнице величины источников собственных средств и величины основных средств и вложений.

e с = И с – F

на начало 1997 г. e с = 4917 – 4640 = 277

на начало 1998 г. e с = 4891 – 4330 = 561

на начало 1999 г. e с = 4678 – 3724 = 954

на конец 1999 г. e с = 4885 – 3486 = 1399

· наличие собственных долгосрочных заемных источников формирования запасов и затрат, получаемое из предыдущего показателя увеличением на сумму долгосрочных кредитов и заемных средств. Поскольку на предприятии долгосрочные и краткосрочные кредиты не привлекались, то этот показатель равен предыдущему.

Для оценки финансовой устойчивости предприятия используются четыре типа финансовой устойчивости:

· абсолютная устойчивость финансового состояния задается условием

e 3 < e с + с кк

на начало 1997 г. 982 > 277 + 0

на начало 1998 г. 1657 > 561 + 0

на начало 1999 г. 2031 > 954 + 0

на конец 1999 г. 1479 > 1399 + 0

Из расчетов видно – финансовое состояние предприятия неустойчиво.

· Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность задается условием

e 3 < e с + с кк

исходя из выше указанных данных на предприятии также не соблюдается условие нормальной финансовой устойчивости.

· Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором еще сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств,

e 3 < e с + с кк + с о,

где с о – источники, ослабляющие финансовую деятельность, к которым относятся резервный фонд предприятия, фонд накопления и потребления, кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и другие.

Рассмотрим это условие в динамике,

На начало 1997 г. 982 > 277 + 0 + 14

На начало 1998 г. 1657 > 561 + 0 + 31

На начало 1999 г. 2031 > 954 + 0 + 106

На конец 1999 г. 1479 < 1399 + 0 + 293

Таким образом, на предприятии сохраняется возможность восстановления платежеспособности за счет привлечения фонда накопления и потребления. Следовательно, анализ финансовой устойчивости предприятия показал, что оно находится в предкризисном состоянии.

Далее проведем анализ ликвидности баланса. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А 1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги).

А 2 – быстро реализуемые активы – дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные активы.

А 3 – медленно реализуемые активы – запасы (стр. 210) раздела II актива баланса, за исключением «Расходов будущих периодов», а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения».

А 4 – труднореализуемые активы – статьи раздела I актива баланса «Основные средства и иные внеоборотные активы» за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П 1 – наиболее срочные обязательства – кредиторская задолженность строки 620 и 670 раздела VI пассива баланса, а также ссуды, не погашенные в срок из формы № 5.

П 2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства.

П 3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства.

П 4 – постоянные пассивы – статьи раздела IV пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву (см. табл. 1.2.9).

Баланс считается абсолютно ликвидным, если имеют место соотношения:

А 1 ³ П 1

А 2 ³ П 2

А 3 ³ П 3

А 4 £ П 4

Как видно из таблицы 1.2.9 на предприятии не соблюдается ни одно из соотношений, следовательно, баланс предприятия абсолютно неликвиден.

Для оценки платежеспособности предприятия используются три показателя ликвидности: абсолютный, критический или коэффициент покрытия.

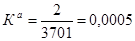

Коэффициент абсолютной ликвидности К а равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов.

Рассчитаем этот коэффициент в динамике

На начало 1997 г.

Таблица 1.2.9. Анализ ликвидности баланса

| Актив | 1997 г. | 1999 г. | Пассив | 1997 г. | 1999 г. | ||||

| На начало года | На ко-нец года | На начало года | На ко-нец года | На начало года | На ко-нец года | На начало года | На ко-нец года | ||

| 1. Наиболее ликвидные активы 2. Быстро реализуемые активы 3. Медленно реализуемые активы 4. Труднореализуемые активы | 1 781 867 4640 | 489 628 1480 4331 | 2 1238 1763 3724 | 2 3619 1349 3487 | 1. Наиболее срочные обязательства 2. Краткосрочные пассивы 3. Долгосрочные пассивы 4. Постоянные пассивы | 1487 – – 4802 | 2212 – – 4716 | 2317 – – 4410 | 3701 – – 4756 |

| Баланс | 6289 | 6928 | 6727 | 8457 | Баланс | 6289 | 6928 | 6727 | 8457 |

На начало 1998 г.

На начало 1999 г.

На конец 1999 г.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное ограничение этого коэффициента

К а ³ 0,2 ¸ 0,5

Следовательно, предприятие абсолютно неплатежеспособно.

Для исчисления коэффициента критической ликвидности К кр в состав ликвидных средств включаются в числитель дебиторская задолженность и прочие активы. Коэффициент критической ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного расчетов с дебиторами. Нижней нормальной границей коэффициента ликвидности считается К кр ³ 1.

Коэффициент критической ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности.

Рассчитаем этот коэффициент по предприятию

На начало 1997 г.

На начало 1998 г.

На начало 1999 г.

На конец 1999 г.

Как видно из расчетов ни за один период коэффициент критической ликвидности не соответствует норме, хотя на конец 1999 г. положение улучшается.

Наконец, если в состав ликвидных средств включить запасы и затраты, то получается коэффициент текущей ликвидности. Коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств. Нормальным для него считается ограничение К m ³ 2.

Рассчитаем этот коэффициент по предприятию.

На начало 1997 г.

На начало 1998 г.

На начало 1999 г.

На конец 1999 г.

Следовательно, анализ ликвидности баланса показывает, что предприятие абсолютно неплатежеспособно, все три показателя ликвидности не соответствуют норме.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью необходимо разбить все затраты предприятия на две группы: переменные и постоянные (см. табл. 1.2.10).

Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Таблица 1.2.10. Расчет порога рентабельности и запаса финансовой устойчивости предприятия

| Показатели | 1997 г. | 1998 г. | 1999 г. |

| Выручка от реализации за минусом НДС, акцизов и др., в тыс. руб. Прибыль, тыс. руб. Полная себестоимость реализованной продукции, тыс. руб. Сумма переменных затрат, тыс. руб. Сумма постоянных затрат, тыс. руб. Сумма маржинального дохода, тыс. руб. Доля маржинального дохода в выручке, % Порог рентабельности, тыс. руб. Запас финансовой устойчивости тыс. руб. % | 4131 157 3974 2222 1752 1909 46,2 3792 33,9 8,2 | 5980 454 5526 3390 2136 2590 43,3 4933 1047 17,5 | 5951 528 5423 3218 2205 2733 45,9 4804 1147 19,3 |

Деление затрат на постоянные и переменные позволяет рассчитать порог рентабельности, т. е. сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но и не будет убытка. Рентабельность при такой выручке будет равняться нулю.

Рассчитывается порог рентабельности отношением суммы постоянных затрат в себестоимости продукции к доле маржинального дохода в выручке.

Порог рентабельности:

1997 г.

1998 г.

1999 г.

Запас финансовой устойчивости (ЗФУ).

1997 г.

1998 г.

1999 г.

Как показывает расчет в 1997 году надо было реализовать продукции на сумму 3792 тыс. руб., чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Фактически выручка составила 4131 тыс. руб., что выше порога рентабельности на 339 тыс. руб. или на 8,2 %. Это и есть запас финансовой прочности. Если же выручка упадет ниже, то предприятие станет убыточным и обанкротится.

Запас финансовой прочности хотя и растет, но он еще довольно низкий.

Выводы:

Анализ производственной и финансовой деятельности предприятия показал, что предприятие находится в сложном финансовом положении.

Экономический кризис в стране, снижение покупательской способности населения нашли отражение и в работе данного предприятия. На предприятии имеет место снижение объемов производства по всей номенклатуре выпускаемой продукции, кроме хлеба. Снижается объем производства товарной продукции и производительности труда в сопоставляемых ценах. Рентабельность производства хотя и растет, но она явно недостаточна, за 1999 год она составила всего 8,9 %. При такой рентабельности объем прибыли составил всего 424 тыс. руб., из нее 254 тыс. руб. останется в распоряжении предприятия. Данный объем прибыли не обеспечивает расширенного воспроизводства на предприятии. Отсюда вывод: необходимо обновить и расширить ассортимент выпускаемой продукции.

Результаты хозяйственной и финансовой деятельности предприятия отражены в приложении на рис. 1, 3 – 6.

|

из

5.00

|

Обсуждение в статье: Анализ финансового состояния предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы