|

Главная |

Теория несовершенной конкуренции Дж.Робинсон.

|

из

5.00

|

Дж.Робинсон (1903-1983), английский экономист, представительница кембриджской школы в политической экономии. Как и Чемберлин, Дж.Робинсон в своей самой известной работе "Экономическая теория несовершенной конкуренции" (1933), исследовала те же проблемы: сдвиги в механизме рыночной конкуренции, проблемы монополизации рынка, механизм монополистического ценообразования. Решающим условием монопольного обладания продуктом Робинсон также считала дифференциацию продукта, то есть такие изменения, которые не могут быть полностью компенсированы товарами-субститутами. Однако дифференциация продукта не является, по Робинсон, единственным условием монополии. Значительное внимание в своем исследовании она посвятила вопросу поведения крупных компаний, олицетворяющих высокий уровень концентрации производства. Для Робинсон монополия представляет собой явление не только рынка, но и концентрированного производства. Концентрацию же производства она связывала с экономией фирмы на масштабах, поскольку доля постоянных издержек, приходящихся на единицу продукции с ростом объемов производства снижается. Сравнивая поведение компаний в условиях совершенной и несовершенной конкуренции Дж.Робинсон показала, что крупные компании имеют возможность поддерживать более высокую цену, чем могли бы иметь в условиях совершенной конкуренции. Особое внимание Дж. Робинсон уделила такой характерной черте рыночного поведения крупных компаний, как маневрирование ценами. Ключевым вопросом в ее исследованиях стало исследование возможностей использования цены как инструмента воздействия на спрос и регулирования сбыта. Именно Дж.Робинсон ввела в экономическую теорию понятие "дискриминация в ценах", что означало сегментацию рынка монополией на основе учета различной эластичности спроса по цене у разных категорий потребителей, маневрирование ценами для разных групп, на разных географических рынках. Обратила внимание на проблемы формирования ценовой политики, которая совершенно отсутствовала в условиях совершенной конкуренции. Дж. Робинсон показала, что монополист обретает возможность разбить рынок своего товара на отдельные сегменты и для каждого из них назначить особую цену, так, чтобы общая прибыль оказалась максимальной. Однако возникает вопрос - почему же монополист не назначает на всех рынках одинаково высокую цену? Оказывается, что это нецелесообразно, потому что в условиях несовершенной конкуренции у разных групп покупателей существует разная эластичность спроса по цене, и если повсеместно назначить высокую цену, спрос может резко сократится. Следовательно, в целях максимизации прибыли целесообразно действовать иначе: при выпуске нового "дифференцированного" товара сначала назначить очень высокую цену, обслужив наиболее состоятельную часть покупателей (рынок с низкой эластичностью спроса по цене, так называемый "сильный рынок"), затем понизить цену, привлекая менее состоятельных покупателей и действовать так до тех пор, пока не будут охвачены рынки с высокой эластичностью спроса по цене ("слабые рынки"). Подобная тактика "снятия сливок" основана на дискриминации в ценах по признаку групп с различными доходами. Но возможна и пространственная дискриминация, как например, при установлении монопольно-высоких цен на внутреннем рынке и демпинговых во внешней торговле. Как бы то ни было, "золотое правило" политики ценовой дискриминации заключается в том, что самая высокая цена устанавливается там, где эластичность спроса меньше всего, а самая низкая - там, где эластичность спроса выше всего. Сопоставляя простую монополию и монополию, практикующую множественность цен, Дж. Робинсон показала, что в последнем случае фирма достигает и увеличения объема выпуска продукции, и увеличения валового дохода. Анализируя поведение монополий, Дж. Робинсон пытается оценить желательность ценовой дискриминации с точки зрения общества в целом. По ее мнению, с одной стороны, монополия, использующая дискриминацию в ценах (по сравнению с простой монополией, не практикующей такого поведения), повышает объем выпускаемой продукции. С другой стороны, ценовая дискриминация, сохраняя монопольно-высокие цены, ведет к неправильному распределению ресурсов и к их общему недоиспользованию. Кроме того, монополизация производства, по мнению Дж. Робинсон, в любом случае неблагоприятно влияет на распределение богатства между людьми.

Негативное отношение к монополизации проявляется и в учении Дж.Робинсон о монопсонии. Последствия монопсонии Дж.Робинсон анализирует на примере рынка труда, когда крупная фирма (монопсонист) приобретает услуги труда неорганизованных работников. В этом случае компания-монопсонист навязывает рабочим условия сделки, при которых реальная заработная плата может оказаться ниже предельного продукта труда рабочего. По мнению Дж.Робинсон, это бы означало эксплуатацию труда. Факторами, противодействующими эксплуатации, Робинсон считала законодательство о минимальной заработной плате и политику профсоюзов.

В результате своих исследований Дж. Робинсон приходит к выводу, что возможность ценового маневрирования подрывает основные постулаты классической теории: независимость процесса ценообразования, отождествления равновесия спроса и предложения с оптимальным использованием ресурсов и оптимизацией общественного благосостояния. В этом ее принципиальное отличие от Чемберлина, который считал, что именно механизм монополистической конкуренции наилучшим образом обслуживает интересы экономического благосостояния.

12. Понятие производственного (операционного) и финансового рычага. Схема расчета прибыли в условиях оценки финансового рычага. Факторы управления прибылью. Точка безубыточности

План ответа: С ущность ЭФР; формула для определения ЭФР; основные элементы ЭФР, их значение при формировании общего ЭФР, взаимосвязь между элементами ЭФР; риск, связанный с привлечением заемных средств; учет значения ЭФР при формировании рациональной заемной политики.

Финансовый рычаг

1 концепция. Эффект финансового рычага (ЭФР) - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Основные принципы.

1. Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности: РСС* = 2/3 ЭР.

2. Предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага:

РСС = 2/3 ЭР + ЭФР.

Этот эффект возникает из-за расхождения между экономической рентабельностью и «ценой» заемных средств - средней расчетной ставкой процента (СРСП). Иными словами, предприятие должно наработать такую экономическую рентабельность, чтобы средств хватило по крайней мере для уплаты процентов за кредит.

Выделяют две составляющих эффекта финансового рычага:

Первая составляющая - это так называемый ДИФФЕРЕНЦИАЛ - разница между экономической рентабельностью активов и средней расчетной ставкой процента по заемным средствам. Из-за налогообложения от дифференциала остаются, к сожалению, только две трети (1 - СТАВКА НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ), т. е. 2/3 (ЭР - СРСП).

Вторая составляющая — ПЛЕЧО ФИНАНСОВОГО РЫЧАГА - характеризует силу воздействия финансового рычага. Это соотношение между заемными (ЗС) и собственными средствами (СС). Соединим обе составляющие эффекта финансового рычага и получим:

Первый способ расчета уровня эффекта финансового рычага:

Этот способ открывает перед нами широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, а в сочетании с формулой РСС = 2/3 ЭР + ЭФР

— и по облегчению налогового бремени для предприятия. Выведет нас эта формула и на мысли о целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча финансового рычага и уровня эффекта финансового рычага в целом.

ПРАВИЛА применения эффекта финансового рычага.

1. Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены своего «товара» — кредита.

2. Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск.

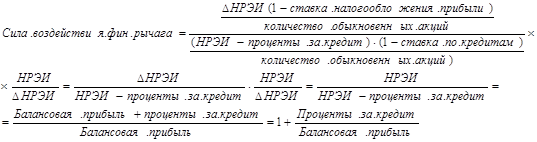

2 концепция. Эффект финансового рычага можно также трактовать как изменение чистой прибыли на каждую обыкновенную акцию (в процентах), порождаемое данным изменением нетто-результата эксплуатации инвестиций (тоже в процентах). Такое восприятие эффекта финансового рычага характерно в основном для американской школы финансового менеджмента.

С помощью этой формулы отвечают на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию при изменении нетто-результата эксплуатации инвестиций на один процент.

Серия последовательных преобразований формулы (при АФИ = 0) дает нам:

Отсюда вывод: чем больше проценты и чем меньше прибыль, тем больше сила финансового рычага и тем выше финансовый риск. Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием:

1. Возрастает риск невозмещения кредита с процентами для банкира.

2. Возрастает риск падения дивиденда и курса акций для инвестора.

При формировании рациональной структуры источников средств обычно исходят из установки найти такое соотношение заемных и собственных средств, при котором стоимость акции предприятия будет наивысшей. Это, в свою очередь, становится возможным при достаточно высоком, но не чрезмерном плече финансового рычага.

РСС=РА + (РА-СРСП)·ЗС/СС

где РСС – рентабельность собственных средств, РА– рентабельность активов, СРСП– средняя ставка процентов по кредитам, ЗС– заемные средства, СС– собственные средства, ЗС/СС– плечо финансового рычага, РА-СРСП– дифференциал финансового рычага.

Чрезвычайно высокий удельный вес заемных средств в пассивах предприятия свидетельствует о повышенном риске банкротства и, следовательно, приводит к падению курсовой стоимости акций предприятия. Если же предприятие предпочитает обходиться собственными средствами, то риск банкротства ограничивается, но акционеры не получают максимума прибыли, что также приведет к падению цены акций предприятия по сравнению с условиями оптимальной структуры капитала.

|

из

5.00

|

Обсуждение в статье: Теория несовершенной конкуренции Дж.Робинсон. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы