|

Главная |

Практическая часть по бухгалтерскому учету внешнеэкономической деятельности предприятия

|

из

5.00

|

Организация бухгалтерского учета внешнеэкономической

Деятельности

Внешнеэкономическая деятельность (ВЭД) предприятий, объединений и организаций является неотъемлемой частью их хозяйственной жизни и способна при её правильной организации стать источником значительных дополнительных доходов. [6]

Значительную долю во внешнеэкономической деятельности предприятия занимает внешнеторговая деятельность. Участниками внешнеторговой деятельности могут быть российские и иностранные лица. Ведение бухгалтерского учета ВЭД представлено на следующем примере.

Предприятие «Альянс», занимающееся ВЭД, получило аванс в размере 3000$ по курсу ЦБ РФ 1$ = 27,3 руб. от иностранного партнера. В течение месяца предприятие отгрузило товар. К дате отгрузки товара 1$ = 27,25 руб. Предприятие «Альянс» берет кредит у кредитной организации на покупку товара в размере 9000$ на 2 месяца под 11% годовых. Срок действия договора с 1.02.07 по 31.03.07 гг. Дата выдачи кредита 1.02.07 г. - 1$ = 27,25 руб. Отчетная дата 29.02.07 г. - 1$ = 26,8 руб. Дата возврата кредита 31.03.07 г. - 1$ = 26,4 руб. Определить финансовый результат?

Таблица 5

Решение задачи по ведению бухгалтерского учета ВЭД

В ходе заключения экспортно-импортных операций бухгалтер произвел следующие проводки:

| № п/п | Дебет | Кредит | Сумма, руб. | Хозяйственные операции | ||

| 1 | 2 | 3 | 4 | 5 | ||

| 1. | 52/2 | 62 | (3000$) 81900 | Получен аванс от иностранного покупателя | ||

| 2. | 57 | 52/2 | (1000$) 27300 | Продажа валютной выручки | ||

| 3. | 52/1 | 52/2 | 54600 | Перечислена выручка с транзитного валютного счета на текущий валютный счет | ||

| 4. | 91/2 | 57 | 27300 | Получены денежные средства от проданной валюты | ||

| 5. | 51 | 91/1 | 27300 | Перечислены денежные средства на расчетный счет | ||

| 6. | 91/2 | 76Б | (50$) 1365 | Оплата банковских услуг | ||

| 7. | 76Б | 51 | 1365 | Перечислены денежные средства с расчетного счета за банковские услуги | ||

| 1.02.07. | ||||||

| 8. | 62 | 90/1 | 81750 | Отгружен товар | ||

| 9. | 62 | 91/2 | 150 | Отражена положительная курсовая разница (прибыль) | ||

| 10. | 52 | 66 | (9000$) 245250 | Взят кредит у кредитной организации | ||

| 29.02.07. | ||||||

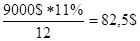

| 11. | 91/2 | 66 | (82,5$) 2211 | Начислены % за пользование кредитом (1). | ||

| 12. | 66 | 52 | 2211 | Оплата ежемесячных % за пользование кредитом | ||

| 13. | 66 | 91/2 | 4050 | Отражена положительная курсовая разница (прибыль) | ||

| 14. | 60 | 52 | (6000$) 160800 | Перечислен аванс иностранному поставщику за товар | ||

| 31.03.07. | ||||||

| 15. | 91/2 | 66 | 2178 | Начислены % за пользование кредитом | ||

| 16. | 66 | 52 | 2178 | Оплата % | ||

| 17. | 66 | 52 | 237600 | Возврат кредита | ||

| 18. | 66 | 91/2 | 3600 | Отражена положительная курсовая разница (прибыль) | ||

| 19. | 41 | 60 | 158400 | Получен товар | ||

| 20. | 91/2 | 60 | 2400 | Отражена отрицательная курсовая разница (убыток) | ||

| 21. | 91/2 | 99 | 4035 | Получена прибыль от курсовой разницы | ||

Вследствие проведенных бухгалтерских операций были открыты следующие счета:

Таблица 6

Сч.60 Сч.62 Сч.66

Сч.60 Сч.62 Сч.66

Д К Д К Д К

(6000$) (3000$) (9000$)

(6000$) (3000$) (9000$)

160800 158400 81750 81900 245250

2211 2211

2400 150 (241200)

4050

2178 2178

3600

237600

Сч.91 Сч.99

Д К Д К

2400 150 4035

2400 150 4035

1365 4050

3600

3765 7800

4035

- расчет ежемесячных % за пользование кредитом.

- расчет ежемесячных % за пользование кредитом.

Для обобщения информации о формировании конечного финансового результата деятельности организации используют счет 99 «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебиту счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли организации.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

При окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

При осуществлении внешнеторговой деятельности под экспортом или импортом товаров (работ, услуг) понимается вывоз или ввоз товаров, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, с таможенной территории Российской Федерации за границу без обязательства об обратном ввозе или вывозе. [5]

На основании ПБУ 3/2006 “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли. Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу ЦБ РФ, действующему на дату совершения операции. [3]

Для оформления и учета экспортных операций необходимо подготовить целый ряд документов:

1. Cправка о валютной операции. Справку оформляют каждый раз, когда валютная выручка поступает на счет экспортера;

2. Bнешнеэкономический контракт с иностранным партнером;

3. Грузовые таможенные декларации (ГТД) и международные транспортные накладные;

4. Паспорт сделки и коммерческий инвойс.

Основой для бухгалтерского учета экспортных торговых операций является контракт с иностранным покупателем на продаже экспортных товаров. Перечень первичной документации (счета-фактуры, спецификации, товарно-транспортные накладные, кредитные справки, банковские переводы) раскрывают содержание заключаемых контрактов. Аналитический учет экспортных операций товаров ведется по партиям в разрезе стран и контрактов. При отражении в учете экспортных операций особое место занимают таможенные платежи. По экспорту при прохождении российской таможни предусмотрены следующие таможенные платежи: экспортная пошлина, таможенный сбор за оформление, таможенный сбор за хранение.[5]

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов", ПБУ 6/01 "Учет основных средств" фактическая стоимость приобретенного имущества (в том числе по импорту) складывается из фактических затрат по его приобретению, в которую включается контрактная стоимость, транспортные расходы, расходы по страхованию, таможенные пошлины и прочие расходы по закупке и транспортировке. При оформлении товара на таможне уплачиваются импортная (ввозная) таможенная пошлина, таможенные сборы, НДС, акциз.

Чтобы импортировать товары, нужно оформить ряд документов:

1. Внешнеэкономический контракт с иностранным партнером;

2. Грузовые таможенные декларации;

3. Международные транспортные накладные;

4. При необходимости - лицензии, квоты и сертификаты;

5. Паспорт сделки.

Организация учета импортных операций зависит от условий контракта, характера содержания расчетов с иностранными поставщиками, как непосредственно между участниками сделки, так и через посредническую фирму.

Для организации ВЭД предприятие обязано открыть счет 52 «Валютный счет». Ведь именно на него будет зачислена экспортная выручка. Чтобы открыть валютный счет, как правило, требуются следующие документы:

- заявление об открытии валютного счета;

- нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации;

- карточки с образцами подписей руководителя (первая подпись), главного бухгалтера (вторая подпись) и оттиском печати;

- справка о постановке организации на учет;

- копия справки о присвоении организации статистических кодов;

- копия свидетельства из Фонда социального страхования о постановке на учет;

- справка из банка, в котором открыт расчетный счет. [13]

В то же время в добровольном порядке валюта может быть продана в любые сроки, удобные фирме. Денежные средства (рубли), полученные от продажи валюты, банк зачисляет на рублевый расчетный счет фирмы.

Если курс иностранной валюты меняется, в учете возникает курсовая разница. Курсовая разница - разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода. [3]

Неустойчивость российского рубля ведет к образованию как положительной, так и отрицательной курсовой разницы.

В связи с расширением границ экономической деятельности предприятиями России сотрудничества с иностранными партнерами, определение партнерских отношений с зарубежными банками появилась необходимость в регулировании организации бухгалтерского учета кредитов и займов, полученных предприятиями в иностранной валюте. Для этого используются счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». В пределах действия договора займа, заимодавец передает средства заемщику, а заемщик принимает их с условиями возврата в определенное время, а также выплатой % в сроки, оговоренные сторонами.

Также при осуществлении экспортно-импортных операций использовались счета 52 «Валютный счет», 57 «Переводы в пути», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Таким образом, при осуществлении экспортно-импортных операций, выраженных в иностранной валюте, на валютном счете возникают курсовые разницы. Изменение курса валюты в значительной мере влияет на финансовый результат деятельности предприятия. Повышение курса иностранной валюты приведет к отрицательной курсовой разнице (убытку), а падение – к положительной курсовой разнице (прибыли), что скажется на финансовом результате предприятия. На основе примера, приведенного выше, можно сделать вывод, что предприятие «Альянс» при осуществлении экспортно-импортных операций получила прибыль от курсовых разниц в размере 4035 рублей.

|

из

5.00

|

Обсуждение в статье: Практическая часть по бухгалтерскому учету внешнеэкономической деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы