|

Главная |

Субсидии, поступления и прочие резервы

|

из

5.00

|

Целевые финансирование и поступления представляют собой средства некоммерческой организации, предназначенные для финансирования тех или иных мероприятий целевого назначения. К ним относятся средства, поступившие от других предприятий, субсидии правительственных органов, денежные взносы родителей на содержание детей в детских учреждениях (садах, яслях) и др.

К прочим резервам относятся резервы, которые создаются на предприятии в связи с предстоящими крупными расходами, включаемыми в себестоимость и издержки обращения. Создание резервов предусмотрено п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29.07.98 г. № 34н (далее – Положение). Например, резервы: на оплату отпусков, на ремонт предметов, сдаваемых в прокат, для выплаты ежегодного вознаграждения за выслугу лет, для вознаграждений по итогам работы за год, на производственные затраты по подготовительным работам в связи с сезонным характером производства и др. (на цели, предусмотренные законодательством РФ, нормативными актами Минфина России).

С 1 января 1999 года разрешено также создавать резервы на: предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат.

В Положении указывается, что резервы создаются организацией с целью равномерного включения предстоящих расходов в издержки производства и обращения отчетного года.

В соответствии с отраслевыми методическими рекомендациями по формированию себестоимости организации могут создавать за счет себестоимости ряд дополнительных резервов. Например, строительные организации имеют право создавать резервы: на возведение временных (титульных) зданий, гарантийный ремонт, перебазирование строительных машин и механизмов.

Решение о создании резервных фондов должно быть зафиксировано в учетной политике организации. Если же организация не создает резервных фондов, то этот факт можно не оговаривать в учетной политике.

Положение позволяет предприятиям в соответствии со своей учетной политикой создавать резерв на обесценивание вложений в ценные бумаги и резерв сомнительных долгов. Но по сути своей они не являются собственным капиталом, так как не относятся к пассиву баланса, а корректируют актив, уменьшая его до реальной величины.

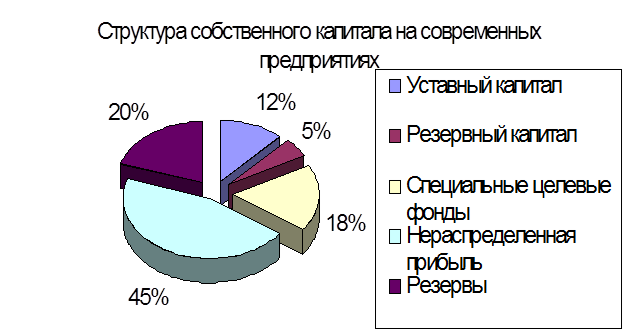

Если рассматривать особенности сформированного собственного капитала на российских предприятиях, то можно заметить интересную особенность, наглядно выраженную на рис.2.

Рис.2. Структура собственного капитала на современных предприятиях.

Эта особенность состоит в том, что по данным государственной статистики выходит, что уставный капитал, призванный выступать основой всей хозяйственной деятельности предприятия, на самом деле занимает небольшую часть в составе собственных финансовых ресурсов. В основном это связано с тем, что собственники не стремятся создавать уставный капитал необходимого объема, а обходятся только минимальной его величиной. Так легче зарегистрировать новоё предприятие.

С другой стороны сумма нераспределенной прибыли и создаваемых на ее основе целевых фондов значительна, что показывает величину самофинансирования предприятия в текущем периоде. Т.е. в основном вся работа предприятия за счет собственных средств строится на полученной прибыли. Рассматривать амортизацию как источник собственных финансовых ресурсов можно с большими оговорками. Во-первых, ее нужно рассматривать как возмещение затрат на приобретение и использование оборудования. Во-вторых, т.к. законодательно не закреплено направление использования амортизации, то на подавляющем большинстве предприятий эти суммы идут на текущее потребление или “затыкание” возникших финансовых дыр.

Сумма резервного капитала оказалась небольшой вследствие того, что законодательно определено их создание только рядом предприятий, а их размер на предприятии обычно выбирают наименьший. На предприятиях, которым создание резервного капитала нерегламентировано, он вообще не создается, поэтому в общем обзоре данных по предприятиям в целом он занимает только около 5%.

Как неизбежность трудного переходного времени стоит отметить возросшую роль прочих резервов в получении собственных средств. Субсидии на настоящее время получают только предприятия производящие продукцию жизненно необходимую государству и то, зачастую в недостаточном количестве. Поэтому основным структурным элементом прочих резервов будут доходы от сданного в аренду имущества, а также доходы от продажи этого имущества. Причем арендные отношения коснулись даже военных объектных предприятий, которые для увеличения собственных средств привлекают финансирование и из этого источника.

|

из

5.00

|

Обсуждение в статье: Субсидии, поступления и прочие резервы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы