|

Главная |

Долгосрочные пассивы П 3 - долгосрочные кредиты и займы

|

из

5.00

|

Постоянные пассивы П 4 - 3 раздел баланса.

Согласно данным таблицы 9 неравенство первое не соблюдается. За отчетный период увеличился платежный недостаток наиболее ликвидных активов. Второе и третье неравенство соблюдаются, т.е. быстрореализуемые и медленнореализуемые активы значительно превышают краткосрочные и долгосрочные обязательства. Четвертое неравенство тоже соблюдается, т.е. величина собственного капитала достаточна для формирования внеоборотных активов и покрытия потребности в оборотных активах.

Анализ ликвидности баланса подкрепляется анализом платежеспособности организации. Платежеспособность оценивают по данным бухгалтерского баланса на основе диагностики ликвидности оборотных средств.

В общем случае платежеспособность оценивают как отношение ликвидных оборотных активов предприятия к его краткосрочным долговым обязательствам. Краткосрочные долговые обязательства отражает итог пятого раздела пассива баланса, если из него следует вычесть задолженность участникам (учредителям) по выплате доходов (стр.630), доходы будущих периодов (стр.640) и резервы предстоящих расходов (стр.660)

Коэффициент абсолютной ликвидности — Ка.л.— определяется по формуле (7)

(7)

(7)

ДС — денежные средства;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства.

Он отражает соотношение самых ликвидных активов к текущим обязательствам. Его величена должна быть не ниже 0,2.

Коэффициент быстрой ликвидности — (Кб.л.)— определяют как отношение денежных средств , краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным долговым обязательствам, расчет (Кб.л.) по формуле (8)

(8)

(8)

КЗ — кредиторская задолженность.

Оптимальная величина этого коэффициента находится в пределах от 0,5 до 1,0.

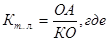

Коэффициент текущей ликвидности — (Кт.л.) — характеризует степень общего покрытия всеми оборотными средствами организации суммы всей кредиторской ее задолженности, включая краткосрочные займы. Кт.л определяется по формуле (9):

(9)

(9)

ОА — оборотные активы.

Нормальный Кт.л должен быть не менее 2. Расчет коэффициентов ликвидности представлен в таблице 10.

Таблица 10 - Расчет коэффициентов ликвидности

| Показатель | Оптимальное значение показателя | На начало года | На конец года | Изменение (+,-) |

| Коэффициент абсолютной ликвидности (Ка.л.) | 0,2-0,4 | 0,035 | 0,075 | -0,04 |

| Коэффициент быстрой ликвидности (Кб.л.) | 0,5-1,0 | 0,035 | 0,075 | -0,04 |

| Коэффициент текущей ликвидности (Кт.л.) | 1,0-2,0 | 1,39 | 1,50 | -0,11 |

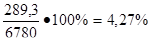

Данные таблицы 10 свидетельствуют о том, что организация еще в состоянии полностью и в срок погасить свои обязательства. Снижение коэффициента текущей ликвидности к концу года – результат влияния разнонаправленных факторов: уменьшения оборотных активов на -24,57 %. При одновременном снижении краткосрочных обязательств к концу года на -29,84 %. Снижение коэффициента абсолютной ликвидности свидетельствует о том, что платежеспособность организации полностью зависит о надежности дебиторов.

Рассмотрим эффективность деятельности предприятия на основе анализа финансовых результатов. Основным источником информации является форма №2 « Отчет о прибылях и убытках» (Приложение Б).

Рассмотрим ряд показателей рентабельности за 2010г.

1. Рентабельность продукции = прибыль от реализации / выручка от реализации * 100%

2.Рентабельность основной деятельности = прибыль от реализации / затраты на производство и сбыт продукции * 100%

3. Рентабельность совокупного капитала = чистая прибыль / итог средний баланса-нетто * 100%

Данные расчеты показывают процент прибыли приходящийся на каждый рубль: выручки, затрат, валюты баланса. Данные проценты прибыли свидетельствуют об эффективной деятельности предприятия.

2.3. Оценка учетной политики предприятия и особенностей организации учета

В бухгалтерии ООО «РЕМиС» работают 4 человека: главный бухгалтер, старший бухгалтер, бухгалтер по материалам, бухгалтер-кассир. На главного бухгалтера возложено ведение налогового учета. Бухгалтерия ведется на компьютере на программе "1С бухгалтерия". На предприятии с 2003г. составляется две учетные политики: для бухгалтерского учета и налогового учета.

Учетная политика для бухгалтерского учета на предприятии ООО «РЕМиС» составлена руководствуясь Федеральным законом Российской федерации "О бухгалтерском учете" [1], Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. [20], в целях обеспечения единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых обществом, составления и представления сопоставимой и достоверной информации, необходимой пользователям бухгалтерской отчетности об имущественном положении общества, его доходах и расходах.

Основные моменты учетной политики на 2009г.:первоначальная стоимость основных средств погашается линейным способом посредством начисления амортизации по установленным нормам в течение их срока полезного .

ООО «РЕМиС» определяет срок полезного использования по каждому виду амортизируемых нематериальных активов исходя из срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности. По всем видам амортизируемых нематериальных активов применяется линейный способ начисления амортизации. Раздел 3 Положения по бухгалтерскому учету "Учет нематериальных активов", ПБУ 14/2007.

Расходы по доставке и заготовке (заготовительно-складские расходы) материалов учитываются в составе стоимости их приобретения. При получении обществом материалов и постановке их на учет счет 15 «Заготовление и приобретение материалов» не применяется.

Отпуск материалов в производство производится по стоимости их приобретения.

ООО «РЕМиС» применяет в бухгалтерском учете метод определения выручки от продажи товаров, продукции (работ, услуг), основных средств и иного имущества в соответствии с допущением временной определенности фактов хозяйственной деятельности (принцип начисления), т. е. "по отгрузке" - на дату отгрузки товаров, продукции (выполнения работ, оказания услуг), основных средств и иного имущества и предъявления расчетных документов к оплате. Учет выручки от продажи товаров, продукции (работ, услуг) ведется по видам деятельности.

Предприятие не создает резервов по сомнительным долгам.

Производит инвентаризацию имущества и денежных средств. Порядок и сроки проведения инвентаризации в ООО «РЕМиС» определяются генеральным директором, за исключением случаев, когда ее проведение обязательно. Обязательная инвентаризаций проводится:

— материально-производственных запасов — ежегодно по состоянию на 1 октября;

—основных средств — раз в три года по состоянию на 1 ноября. Инвентаризация объектов, находящихся в аренде, производится обществом в общеустановленном порядке;

—иного имущества, расчетов и обязательств — ежегодно по состоянию на 31 декабря.

Так же на предприятии принята учетная политика и по налоговому учету. Основные моменты учетной политики по налоговому учету

Ведение налогового учета осуществляется главным бухгалтером, ответственного за ведение данного учета. Подтверждением данных налогового учета являются первичные документы (включая справки), аналитические регистры налогового учета, расчет налоговой базы.

Моментом определения налоговой базы по НДС является день отгрузки (передачи) товара (работ, услуг).

В целях исчисления налога на прибыль в соответствии со ст. 271 и 272 НК РФ применяется метод начисления для доходов и расходов

При списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), применяется метод оценки по стоимости приобретения.

Начисление амортизации по амортизируемому имуществу производится линейным методом в порядке, установленном ст. 259 НК РФ.

ООО «РЕМиС» резервы по сомнительным долгам, по гарантийному ремонту и гарантийному обслуживанию, предстоящих расходов на оплату отпусков не создает.

Данные учетные политики позволяют регламентировать как бухгалтерский учет, так и налоговый учет на предприятии. Все позиции учетных политик соответствую законодательным документам Российской федерации. Организация учета на ООО «РЕМиС» охватывает все сферы финансово хозяйственной деятельности.

|

из

5.00

|

Обсуждение в статье: Долгосрочные пассивы П 3 - долгосрочные кредиты и займы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы