|

Главная |

Анализ основных технико-экономических показателей МКП ПО ЖКХ за 2005 - 2007 гг.

|

из

5.00

|

| Наименование показателей | 2005 г. | 2006 г. | 2007 г. | Темп роста, 2006 г. к 2005 г., % | Темп роста, 2007 г. к 2006 г., % |

| Выручка от продаж, тыс. руб. | 14955 | 18656 | 13968 | 124,7 | 74,8 |

| Себестоимость продаж, тыс. руб. | 16133 | 20994 | 16063 | 130,1 | 76,5 |

| Прибыль от продаж, тыс. руб. | 1178 | 2338 | 2095 | 197,4 | 89,6 |

| Доходы, тыс. руб. | 14955 | 20324 | 13968 | 135,9 | 68,7 |

| Расходы, тыс. руб. | 16133 | 21301 | 15573 | 132,0 | 73 |

| Среднесписочная численность работников, чел. | 70 | 72 | 72 | 102,8 | 100 |

| Стоимость производственных фондов, тыс. руб. | 52914 | 5620 | 6945 | 10,6 | 123,6 |

| Стоимость оборотных средств, тыс. руб. | 2210 | 3217 | 5685 | 145,5 | 176,7 |

| Удельные затраты | 1,01 | 1,1 | 1,1 | 108,9 | 100 |

| Соотношение расходов и доходов | 1,01 | 1,01 | 1,1 | 100 | 111,1 |

| Производительность труда | 213,6 | 259,1 | 194 | 121,3 | 74,8 |

| Фондоотдача | 0,3 | 3,3 | 2,0 | 1100 | 60,6 |

| Оборачиваемость оборотных средств | 6,7 | 5,8 | 2,5 | 86,5 | 43,1 |

| Рентабельность продаж, % | 7,9 | 12,5 | 14,9 | 4,6 | 2,4 |

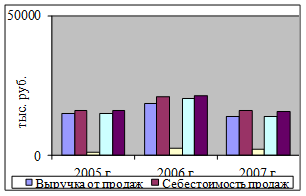

Из таблицы 2, видно, что в 2006 г. по отношению к 2005 г. выручка от продаж выросла на 24,7%, в 2007 г. темп роста по данному показателю составляет 74,8%. Темп роста по себестоимости продаж в 2006 и 2007 годах составляет 130,1% и 76,5% соответственно. Прибыль от продаж в 2006 г. увеличилась почти в 2 раза, однако в 2007 г. уменьшилась на 11, 4 %. Темп роста по доходам и расходам в 2006 и 2007 годах составил 135,9 % и 68,7%, 132% и 73% соответственно.

Изменение основных технико-экономических показателей представлено на рисунке 4.

Рис. 4. Изменение основных технико-экономических показателей МКП ПО ЖКХ за 2005-2007 гг.

Среднесписочная численность работников в 2006 г. увеличилась на 2 человека, в 2007 г. данный показатель остался неизменным.

Стоимость производственных фондов в 2007 г. увеличились на 23,6%. Стоимость оборотных средств возросла на 76,7%.

Оборачиваемость оборотных средств понизилась с 86,5% до 43,1%.

Рентабельность за период 2005-2007 гг. возросла на 7%.

Общее финансовое состояние МКП ПО ЖКХ нестабильное и неустойчивое.

Оценка влияния лизинговых схем платежей на финансовые результаты деятельности предприятия

В соответствии с принципами организации финансирования лизинговых операций схемы лизинговых платежей имеют несколько вариантов:

1) распределение лизинговых платежей по годам равными, возрастающими и убывающими долями, то есть выделение конкретной стратегии лизинговых выплат;

2) предоставление отсрочки первого взноса в интересах лизингополучателя;

3) выплата аванса в момент заключения договора о лизинге в интересах лизингодателя;

4) приобретение имущества в финансовый лизинг [17, С.262].

В этой связи алгоритм расчета лизинговых платежей также может быть представлен несколькими вариантами.

1. МКП ПО ЖКХ приобретает на условиях договора внутреннего долгосрочного финансового лизинга № 428-ДОЛ от 01 ноября 2006 г. у ОАО «Самараоблагропромснаб» автобус ПАЗ-32053 стоимостью 607500 руб. Срок договора 3 года.

2. Процентная ставка по кредиту – 12%.

3. Вознаграждение лизингодателя – 3% годовых.

4. Ставка НДС – 18%.

Вариант 1. Расчет лизинговых платежей в общепринятом порядке.

Расчет общей суммы затрат и ежегодных выплат по лизингу осуществляется по формуле 1.

Величина амортизационных отчислений определяется методом равномерного начисления амортизации.

Таблица 3.

Расчет амортизационных отчислений и среднегодовой

Стоимости автобуса ПАЗ-32053, тыс. руб.

| Годы | Стоимость имущества на начало года | Сумма амортизационных отчислений | Стоимость имущества на конец года | Среднегодовая стоимость имущества |

| 31.12.2006-2007 | 607,5 | 202,5 | 405 | 506,3 |

| 2008 | 405 | 202,5 | 202,5 | 303,8 |

| 2009 | 202,5 | 202,5 | - | 101,3 |

Общая сумма лизинговых платежей определяется в следующем порядке:

За период 31.12.2006 - 2007 годы:

АО = 607,5: 3 = 202,5 тыс. руб.

ПК = 506,3 * 12: 100 = 60,8 тыс. руб.

ВЛ = 506,3 * 3: 100 = 15,2 тыс. руб.

В = 202,5 + 60,8 + 15,2 = 278,5 тыс. руб.

НДС = 278,5 * 18: 100 = 50,1 тыс. руб.

ЛП = 202,5 + 60,8 + 15,2 + 50,1 = 328,6 тыс. руб.

За 2008 год:

АО = 607,5: 3 = 202,5 тыс. руб.

ПК = 303,8 * 12: 100 = 36,5 тыс. руб.

ВЛ = 303,8 * 3: 100 = 9,1 тыс. руб.

В = 202,5 + 36,5 + 9,1 = 248,1 тыс. руб.

НДС = 248,1 * 18: 100 = 44,7 тыс. руб.

ЛП = 202,5 + 36,5 + 9,1 + 44,7 = 292,8 тыс. руб.

За 2009 год:

АО = 607,5: 3 = 202,5 тыс. руб.

ПК = 101,3 * 12: 100 = 12,2 тыс. руб.

ВЛ = 101,3 * 3: 100 = 3 тыс. руб.

В = 202,5 + 12,2 + 3 = 217,7 тыс. руб.

НДС = 217,7 * 18: 100 = 39,2 тыс. руб.

ЛП = 202,5 + 12,2 + 3 +39,2 = 256,9 тыс. руб.

Результаты расчетов за 2007 - 2009 годы представлены в таблице 4.

Таблица 4.

Расчет лизинговых платежей, тыс. руб.

| Годы | Аморт. отчисления | Плата за кредит | Вознаграждение лизингодателя | Выручка от сделки | НДС | Лизинг. платежи |

| 31.12.2006 - 2007 | 202,5 | 60,8 | 15,2 | 278,5 | 50,1 | 328,6 |

| 2008 | 202,5 | 36,5 | 9,1 | 248,1 | 44,7 | 292,8 |

| 2009 | 202,5 | 12,2 | 3 | 217,7 | 39,2 | 256,9 |

| Всего | 607,5 | 109,5 | 27,3 | 744,3 | 134 | 878,3 |

| В % к ЛП | 69 | 13 | 3 | - | 15 | 100 |

Согласно таблице 4, лизинговые платежи в соответствии с проведенными расчетами снижаются от 328,6 тыс. руб. в периоде 31.12.2006 - 2007 годов до 256,9 тыс. руб. в 2009 году, то есть на 71,7 тыс. руб., что составляет более чем в 1,5 раза.

Схема лизинговых платежей может быть представлена тремя вариантами: ежегодно равными долями, начиная с первого года; понижающими долями – в соответствии с приведенными расчетами (таблица 2) и возрастающими долями (в обратном порядке относительно второго способа или в другой зависимости возрастания по соглашению сторон). Варианты лизинговых взносов в зависимости от распределения лизинговых платежей по годам представлены в таблице 5.

Таблица 5.

|

из

5.00

|

Обсуждение в статье: Анализ основных технико-экономических показателей МКП ПО ЖКХ за 2005 - 2007 гг. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы