|

Главная |

Расчет затрат по приобретению автобуса ПАЗ-32053, тыс. руб.

|

из

5.00

|

| Годы | Лизинговые платежи | Экономия при лизинговых платежах по налогу на прибыль | Затраты по лизингу при стратегии выплат | ||||||

| Убывающие | Равномерные | Возрастающие | Убывающие А * 0,24 | Равномерные Б * 0,24 | Возрастающие. В*0,24 | Убывающие А - Г | Равномерные Б - Д | Возрастающие В - Е | |

| А | Б | В | Г | Д | Е | ||||

| 2007 | 328,6 | 292,8 | 256,9 | 78,9 | 70,3 | 61,7 | 249,8 | 222,5 | 195,2 |

| 2008 | 292,8 | 292,8 | 292,8 | 70,3 | 70,3 | 70,3 | 222,5 | 222,5 | 222,5 |

| 2009 | 256,9 | 292,8 | 328,6 | 61,7 | 70,3 | 78,9 | 195,2 | 222,5 | 249,8 |

| Всего | 878,3 | 878,3 | 878,3 | 210,9 | 210,9 | 210,9 | 667,5 | 667,5 | 667,5 |

Лизинговые платежи, распределенные в порядке убывания, возрастания и равномерно по годам, относятся на себестоимость продукции и снижают налогооблагаемую прибыль за 3 года на 210,9 тыс. руб. В целом расходы МКП ПО ЖКХ уменьшаются за счет экономии по налогу на прибыль на 24 %.

Относительно определенное и конкретное движение наличных денежных средств по годам при лизинге и при его альтернативе – займе и покупке, позволяет дисконтировать их по более низкой ставке в сравнении со ставкой выплаты долга предприятия. В западной практике принято использовать ставку кредита после выплаты налога на прибыль, так как реальное движение наличности осуществляется после уплаты налога. Это приемлемо и в российских условиях при сравнительных расчетах по лизингу. Договорные обязательства предполагают предварительные финансовые расчеты и относительную точность, определенность в движении наличных средств. Степень риска значительно ниже, и дисконтирующий множитель Кд1 снижается. Чем рискованнее движение денежного потока, тем выше значение дисконтирующего множителя. В соответствии с этим для дисконтирования принимается ставка в размере 12%, а не изначальная 17%.

r = 0,17 * (1- ставка налога на прибыль) = 0,17 * (1 - 0,24) = 12%

Таблица 14.

Сравнение лизинга автобуса ПАЗ - 32053 с покупкой за счет кредита, тыс. руб.

|

Годы | Общие затраты |

Кд1 12% | Текущая стоимость затрат | ||||||

| На покупку в кредит | По лизингу с выплатами | По покупке за счет кредита А* Кд1

| По лизингу с выплатами | ||||||

| Убывающими | Равномерными | Возрастающими | Убывающими | Равномерными | Возрастающим | ||||

| А | Б | В | Г | Д = Б*Кд1 | Е = В*Кд1 | Ж = Г*Кд1 | |||

| 2007 | 260,3 | 249,8 | 222,5 | 195,2 | 0,893 | 232,4 | 223,1 | 198,7 | 174,3 |

| 2008 | 261,1 | 222,5 | 222,5 | 222,5 | 0,797 | 208,1 | 177,3 | 177,3 | 177,3 |

| 2009 | 261,8 | 195,2 | 222,5 | 249,8 | 0,712 | 186,4 | 138,9 | 158,4 | 177,9 |

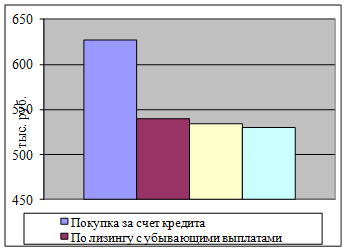

| Всего | - | - | - | - | - | 626,9 | 539,3 | 534,4 | 529,5 |

При сравнении текущей стоимости затрат по различным вариантам выбирается наименьшая стоимость, соответствующая более эффективному способу приобретения оборудования. Так, при лизинге распределение лизинговых платежей по годам в порядке возрастания обусловливает снижение общих затрат в текущих ценах на 97,4 тыс. руб. (626,9 – 529,5), или на 1,18% в сравнении с приобретением за счет кредита, что свидетельствует об эффективности лизинга. На основе проведенных расчетов очевидно, что приобретение МКП ПО ЖКХ автобуса ПАЗ - 32053 с использованием лизингового финансирования наиболее оптимально.

Сравнение лизинга с покупкой за счет кредита представлено на рисунке 8.

Рис. 8. Сравнение лизинга с покупкой за счет кредита

Таким образом, сравнительная оценка лизинговой операции и кредитной сделки свидетельствует о финансовых преимуществах приобретения основных производственных фондов в лизинг, существенном снижении общей его стоимости и достижении экономического эффекта при незначительных размерах стартового капитала.

1. Лизинг позволяет проводить ускоренную амортизацию, уменьшая налог на имущество.

Закон разрешает отражать полученное в лизинг оборудование, недвижимость, транспорт и другое имущество на балансе лизингодателя или лизингополучателя. В первом случае лизингополучатель не платит налог на имущество, так как имущество находится на балансе лизинговой компании. Во втором случае, когда объект лизинга находится на балансе лизингополучателя, предприятие уменьшает налог на имущество за счет проведения ускоренной амортизации.

В российском законодательстве для имущества, взятого в лизинг, предусмотрен механизм ускоренной амортизации с коэффициентом до 3. Если оборудование эксплуатируется в агрессивных средах, то разрешается вводить дополнительный коэффициент (максимум 2). Единственное ограничение: механизм ускоренной амортизации не распространяется на основные средства, входящие в первую, вторую и третью группы, если амортизация по ним начисляется нелинейным методом.

В случае кредита налоговых льгот не предусмотрено.

2. Лизинг уменьшает налог на прибыль.

Сравнивая кредит и лизинг, важно отметить, что лизингополучатель имеет право относить на расходы все лизинговые платежи. Таким образом, уменьшается налогооблагаемая база по налогу на прибыль. В случае кредита на расходы относятся суммы, направленные на погашение основного долга и процентов по нему.

3. Лизинговые платежи включают НДС.

В случае кредита и лизинга по-разному происходит начисление НДС. Сумма кредита не включает НДС. Однако данный налог уплачивается при покупке оборудования на кредитные средства. В случае финансовой аренды все лизинговые платежи изначально включают НДС.

4. Лизинг получить проще и быстрее, чем кредит.

Многие лизинговые компании предъявляют меньше требований к клиентам. Поэтому взять имущество в лизинг проще и быстрее, нежели кредит в банке.

5. Удобный график выплаты лизинговых платежей.

Обращаясь в лизинговую компанию, предприятие получает удобный график выплаты лизинговых платежей. Многие лизинговые компании учитывают особенности бизнеса клиента и всегда готовы пересмотреть условия соглашения в пользу лизингополучателя.

6. Имущество переходит в собственность лизингополучателя.

В отличие от простой аренды, при лизинге имущество переходит в собственность лизингополучателя после выполнения им условий договора. В случае кредита имущество сразу становится собственностью заемщика, но, как правило, он не может им распоряжаться до полного погашения кредита [22, С.192].

|

из

5.00

|

Обсуждение в статье: Расчет затрат по приобретению автобуса ПАЗ-32053, тыс. руб. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы